2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰、简七等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【安信策略】短期的纠结不会扭转中期的趋势

来源:陈果A股策略

投资要点

安信策略在今年市场底部坚定看多,提出“复苏牛”判断并持续发布系列报告,伴随着全球流动性泛滥,中外经济和金融数据持续超预期,企业盈利复苏预期上修,中国金融改革步伐不断加快提升市场风险偏好,A股包括上证综指等主要指数都已创下2019年以来新高。复苏牛的逻辑正不断获得验证。

安信策略在7月12日发布周报《短期积极转中性》,提出市场在经历7月上旬过快上涨后,短期在面临外部不确定环境下,需要面临一个阶段的震荡整固,同时中期维持看多,牛市未完待续。

我们认为,中期来看,“复苏牛”三个逻辑:全球流动性泛滥、中国复苏趋势占优,A股配置吸引力占优都还没有破坏。其中市场的主导逻辑正从流动性转向复苏与景气,中美疫苗的渐行渐近也将有利于市场复苏预期提升,进入对后疫情时代的展望,而市场对大选前中美关系的担忧只是构成风险偏好的短期扰动。我们认为市场在未来一段时间仍将主要呈现出“震荡向上”的格局。在此逻辑下,顺周期板块会有补涨和修复性质的表现,同时我们也需要注意复苏依然是缓慢的,风格未必是一边倒的,周期股的机会也是结构性的,从中也要寻找阿尔法和周期成长股。重点关注周期成长股(化工、机械、有色)、白酒、军工、保险、券商、苹果链、云计算、信创等。

■风险提示:

1.海外疫情超预期,2.全球经济低预期,3.政策推进低预期等。

正文

本周上证指数,中小板指,创业板指涨跌幅分别为0.61%,0.36%,-1.36%,其中上证指数连续四周上涨而创业板指连续三周下跌。从行业指数来看,本周食品饮料(3.40%),建筑材料(2.42%),传媒(2.41%),轻工制造(2.28%)、公用事业(2.21%)等行业表现较好,国防军工(-3.89%),家用电器(-1.95%),电气设备(-1.79%),休闲服务(-1.75%),电子(-1.37%)等行业表现靠后。

安信策略在今年市场底部坚定看多,提出“复苏牛”判断并持续发布系列报告,伴随着全球流动性泛滥,中外经济和金融数据持续超预期,企业盈利复苏预期上修,中国金融改革步伐不断加快提升市场风险偏好,A股包括上证综指等主要指数都已创下2019年以来新高。复苏牛的逻辑正不断获得验证。

安信策略在7月12日发布周报《短期积极转中性》,提出市场在经历7月上旬过快上涨后,短期在面临外部不确定环境下,需要面临一个阶段的震荡整固,同时中期维持看多,牛市未完待续。

我们认为,中期来看,“复苏牛”三个逻辑:全球流动性泛滥、中国复苏趋势占优,A股配置吸引力占优都还没有破坏。其中市场的主导逻辑正从流动性转向复苏与景气,中美疫苗的渐行渐近也将有利于市场复苏预期提升,进入对后疫情时代的展望,而市场对大选前中美关系的担忧只是构成风险偏好的短期扰动。我们认为市场在未来一段时间仍将主要呈现出“震荡向上”的格局。在此逻辑下,顺周期板块会有补涨和修复性质的表现,同时我们也需要注意复苏依然是缓慢的,风格未必是一边倒的,周期股的机会也是结构性的,从中也要寻找阿尔法和周期成长股。重点关注周期成长股(化工、机械、有色)、白酒、军工、保险、券商、苹果链、云计算、信创等。

1. 银行间资金面紧平衡,宽信用不变,市场流动性依然有利

本周交流,部分机构投资者表示关注到本周银行间资金面偏紧,担心这种环境持续会导致股债双熊。

我们认为流动性未来一个阶段边际上的变化并不会对市场构成重大负面影响。自今年5月以来央行货币政策操作已开始回归中性,3个月来没有实施降息降准,LPR也已经连续4个月按兵不动,十年期国债收益率已接近疫情发生前的水平,从这个角度来说,未来一个阶段经济温和修复期,利率进一步上升的空间也有限。同时,近期央行也并未释放显著收紧信号,本周一央行通过MLF超额续作+500亿逆回购试图稳定市场流动性预期,从全口径看,央行公开市场本周实现净投放4600亿元。Wind数据显示,下周(8月22日至28日)央行公开市场有6100亿元逆回购到期,其中周一至周五分别到期500亿元、1000亿元、1500亿元、1600亿元、1500亿元,无正回购和央票到期。此外,8月26日有1500亿元MLF到期。此前央行已经对8月到期的两笔MLF一次性续做。

另一方面,社融增速和信贷增速依然维持向上趋势、展望未来一个阶段,在全球疫情得到有效控制之前,出口、制造业投资乃至消费服务业等部门的恢复预计都是缓慢的,预计宽信用政策不会发生实质变化。同时由于中国复苏趋势占优,美元弱势背景下全球资金流入A股市场的趋势不变,国内居民资产配置边际流向A股是市场的趋势不变,市场流动性环境偏有利依然存在。

美国疫情仍在高位,欧洲疫情出现反弹,疫情阴影下全球经济继续呈现弱复苏态势。

2. 中报前瞻:Q2业绩预计好于预期

从目前已披露中报业绩来看,科技成长板块大概率二季度单季度实现盈利大幅正增长,全A不排除出现单季度小幅正增长的可能。A股中报将在8月30日披露完毕,下周将进入中报密集披露期。

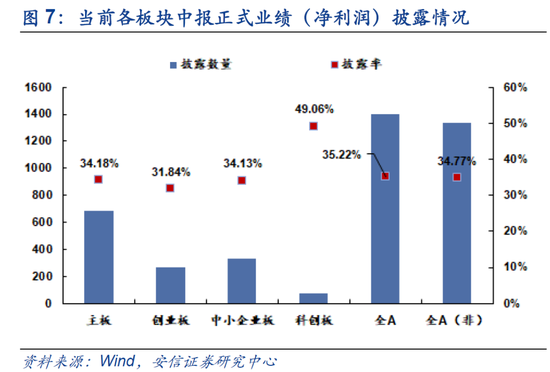

截至8月23日早上10点,全A(含科创板)共1398家上市公司公布了正式中报,整体披露率为35.22%。其中,主板、创业板和中小板披露率分别为34.18%,31.84%和34.13%。由于目前披露率不高,我们进一步结合中报业绩快报和业绩预告进行观察,2020H1全A(整体披露率提升至58.00%)、全A非金融石油石化(披露率为58.86%)、主板(48.55%)、创业板(57.70%)和中小板(75.44%)增速分别为-24.17%、-23.15%、-31.56%、12.91%和-10.46%,环比均较2020Q1大幅回升。

其中,创业板Q2单季度利润增速达到20%左右(主要受益于医药和电子行业)。这初步验证了我们在此前中报业绩预告专题中提出的观点:“在全A(非金融石油石化)口径下,中报整体业绩增速不仅环比改善,而且将大概率好于市场此前预期,不排除Q2单季度盈利出现小幅正增长,创业板单季度大概率大幅正增长。”这点也可以从二季度以来的工业企业数据得到侧面印证。具体详见《透视中报预告:增长亮点、景气指引与高质量修复》。(需要提醒的是随着后续披露,以上数据存在进一步调整的可能。)

从目前已披露中报业绩来看,医药、必需消费和科技板块业绩占优,周期性行业也出现景气细分行业,主要在机械和电气设备领域。同样,我们以中报(正式+快报+预告)的角度进行观察,医药行业业绩高增长最为确定,电子行业好于市场此前预期,2020H1均恢复小幅正增长。

结合细分行业业绩数据,目前中报增长态势良好的细分行业为医疗器械、塑料、小家电、电子、券商、5G通信设备、养殖、工程机械、楼宇设备、游戏、黄金、光伏、高低压设备、电源设备等。

从工业企业利润角度来看,2020年1-6月累计同比两位数增长的有上游原材料类中的黑色金属矿采选业(24.2%),橡胶和塑料制品业(14.0%),消费品类中的烟草制品业(24.2%)、农副食品加工业(14.8%),仪器制造类中的计算机、通信和其他电子设备制造业(27.2%)、专用设备制造业(20.7%)。同时,1-6月环比1-3月累计同比增速变化靠前的行业有:黑色金属矿采选业(72.0 pct)、石油、煤炭及其他燃料加工业(63.8%)、汽车制造(59.5%)、专用设备制造业(55.4 pct)、橡胶和塑料制品业(44.9 pct)、计算机、通信和其他电子设备制造业(39.2 pct)等。

从工业企业营收角度来看,2020年1-6月累计同比保持增长的行业仅有烟草制品业、计算机、通信和其他电子设备制造业、黑色金属矿采选业和废弃资源综合利用业等。同时,1-6月环比1-3月累计同比增速变化靠前的行业有:汽车制造(22.9 pct)、专用设备制造业(19.7 pct)、通用设备制造业(17.6 pct)、仪器仪表制造业(17.5 pct)、废弃资源综合利用业(17.4 pct)、橡胶和塑料制品业(13.9 pct)等。

伴随当前经济复苏,低估值顺周期板块机会有望扩散,我们维持重点关注化工(化学化纤、化学制品)与机械(专用设备和通用机械)电气设备(电源设备(光伏、风电)、高低压设备)领域的周期成长股机会。7月PPI进一步修复至-2.4%;同时,PMI连续5个月处于扩张区间,工业企业整体库存数据正在下滑,目前处于被动去库存阶段。其中,部分细分行业有望进入阶段性主动补库存,周期行业存在结构性机会。我们认为当前重点关注库存下降,且产品价格出现上升的化工行业(化学化纤、化学制品,包括PTA、PVC、MDI)以及周期成长型细分,主要集中在机械行业(专用设备和通用机械,例如工程机械、工业机器人,7月挖掘、铲土运输机械和工业机器人产量分别增长46.1%、19.4%。)以及电气设备(电源设备、高低压设备,例如2020年风电、光伏平价项目总装机规模翻番)。

3. 创业板迎来2.0时代,新规则有何影响?

3.1. 创业板注册制倒计时,未来将做好全市场注册制改革的准备

创业板注册制首批18家企业将于24日上市,证监会表示:下一步,证监会将及时总结评估科创板、创业板试点经验,统筹研究制定其他板块推行注册制的方案,做好全市场注册制改革的准备,分阶段稳步实现注册制改革目标。

创业板首批融资总额200亿,平均11.1亿。去年科创板首批370亿,平均14.8亿。相比之下,创业板首批注册制IPO规模无论总量还是个体都要小很多。

下周一首批创业板注册制公司上市的同时,存量的创业板股票都将开始适用新的规则:

新股上市前五日不设涨跌幅限制——定价更加有效率

新旧创业板股票涨跌停全部调整至20%——基金和两融风控规则需要改变

实行“价格笼子”机制——平滑走势、抑制价格剧烈波动、强势秒板模式终结

引入盘后定价交易方式——引入盘后交易

新增股票特殊标识——多种类型公司均有上市可能、更具包容性

老客户需要补签协议才能正常使用——可能导致部分低风险偏好资金流出

3.2. 20%涨跌停板新规则对创业板有何影响?

我们认为20%涨跌停板新规则能够进一步提升创业板股票的流动性,市场应该给予这些流动性一定的溢价,因此涨跌停板的扩张对创业板带来的更多是利好。

从历史上看,96年A股将涨跌停幅度从无限制调整到10%时,短期内对市场造成了一定的负面冲击。

落地前不确定性压制投资者风险偏好,担忧的情绪释放后将回归常态化。我们近期与投资者沟通交流,部分投资者对20%涨跌停板带来的波动率上升和风险增加表示忧虑,同时也担心低风险偏好型资金因为新规则不配或减配创业板。我们认为,这类担忧可能在新规则实施的前一两周体现得较为明显,待下周一20%涨跌停板规则落地后,经历一个适应过程后投资者的担忧情绪将得到释放。从科创板到创业板再到未来A股其他板块,我们预计20%涨跌停的制度可能随着注册制改革的推行逐渐铺开。

长期看打板策略有效性下降,市场定价效率提高,有利于吸引部分长期资金配置。在10%涨跌停板的制度安排下,当股价接近涨跌停板的时候,往往出现“磁吸效应”迅速封板,而买入一只涨停或接近涨停的股票,往往在第二天或者此后出现“溢价效应”,这种打板或连板策略,常常导致股价大幅偏离其合理价格,不利于市场定价以及价值投资。我们认为,涨跌幅将放开至20%后,股票“涨跌停”以及“连板”的频率将出现大幅降低,从而减少市场短期投机策略的有效性,进一步提高市场的连续性和流动性,有利于市场发挥价格发现功能。市场定价效率的提高,长期也有利于吸引部分长期资金配置A股资产。

3.3. 首批公司集中上市对市场流动性不会造成明显冲击

我们可以估算18家公司首个交易日成交额来粗略判断创业板注册制开闸对市场流动性的影响。从18家公司募资情况来看,融资总额200.64亿元,其中战略配售3.07亿、网下配售100. 90亿、网上配售96.69亿,其中战略配售和网下配售10%的账户无法在首日卖出。测算得到13.16亿元市值的新股将被锁定,首个交易日可流通的市值为187.50亿元。其次假定首日换手率为77%(以科创板首批25家上市交易首日的情况作为参考)。根据去年科创板首日涨幅假设交易均价达发行价140%,则预计首日成交额为346.5亿元,约占目前两市总成交额3.87%,因此流动性冲击不大。去年科创板上市当天,25只新股平均涨幅140%,市场总成交额高达485亿元,占全A当日成交金额11.7%。

从历史经验来看,回顾2009年创业板以及2019年科创板开市其他指数的涨幅情况,我们发现未显著影响股市流动性。2019年科创板成立首批25家公司同时上市,上证综指在7月22日(T)及之后的涨跌幅分别为-1.27%(T)、+0.45%(T+1)、+0.80%(T+2)、+0.48%(T+3),创业板指涨跌幅分别为-1.69%(T)、+1.25%(T+1)、+1.22%(T+2)、+0.80%(T+3),T日下跌但后面3日连续上涨;2009年创业板成立首批28家公司同时上市,上证综指在10月30日(T)及之后的涨跌幅分别为+1.20%(T)、+2.70%(T+1)、+1.22%(T+2)、+0.46%(T+3),连续上涨。综合来看,分流效应仅在第一天造成短暂冲击,A股中期上升趋势并未改变。

4. 市场内部特征观察:整理格局

换手从换手率来看,本周主要指数换手率均小幅回落,上证综指、上证50、沪深300、万得全A换手率在90%分位以下,中小创换手率在60%分位以下。本周上证综指,中小板指,创业板指,上证50,沪深300,中证500,万得全A的流通市值换手率分别为1.32%,4.50%,5.07%,0.58%,0.92%,2.02%,1.65%,分别较前周变动-0.02,-0.21,-0.21,-0.04,-0.03,-0.04,-0.05个百分点,分别处在86%,55%,40%,86%,84%,73%,81%分位数水平,主要指数换手率均有均小幅回落。

当前市场强势个股数量占比79.0%,较上周微增1.2个百分点,处于近15年以来高位,而超买个股与超卖个股之差占比11.6%,较前周微增0.9个百分点。从创业板来看,强势个股数量占比80.8%,较上周微增0.8个百分点,同样处于近15年以来高位,超买个股与超卖个股之差占比9.3%,较前周微增0.1个百分点。结构来看,创业板震荡盘整,主板表现稍强。

本周北上资金净流出41.6亿元,近6周已有5周呈现净流出的态势,这可能反映出相关资金在大选前对中美关系不确定性的评估。

我们认为,中期来看,“复苏牛”三个逻辑:全球流动性泛滥、中国复苏趋势占优,A股配置吸引力占优都还没有破坏。其中市场的主导逻辑正从流动性转向复苏与景气,中美疫苗的渐行渐近也将有利于市场复苏预期提升,进入对后疫情时代的展望,而市场对大选前中美关系的担忧只是构成风险偏好的短期扰动。我们认为市场在未来一段时间仍将主要呈现出“震荡向上”的格局。在此逻辑下,顺周期板块会有补涨和修复性质的表现,同时我们也需要注意复苏依然是缓慢的,风格未必是一边倒的,周期股的机会也是结构性的,从中也要寻找阿尔法和周期成长股。重点关注周期成长股(化工、机械、有色)、白酒、军工、保险、券商、苹果链、云计算、信创等。

风险提示:1.海外疫情超预期,2.全球经济低预期,3.政策推进低预期等。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)