如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源: 明晰笔谈

原标题:20年来美股首次熔断,三大原因不容忽视

北京时间2020年3月9日晚21时30分,标普500指数开盘即告暴跌7%,直接触发美股一级熔断机制暂停交易15分钟,熔断时点道琼斯指数下挫1884.88点,纳斯达克指数下挫588.18点,截止成稿时标普500指数下跌6.69%,道琼斯指数下跌7.02%,纳斯达克指数下跌5.92%。今天也是国际股票市场动荡的一天,欧洲斯托克600指数收跌逾7%,德国DAX指数下跌7.94%,法国CAC40跌8.39%,英国富时100指数跌7.5%。截至成稿时10年期美债收益率则继续下降至0.504%左右。全球避险情绪快速升温原因几何?

核心观点

北京时间2020年3月9日晚21时30分,标普500指数开盘即告暴跌7%,直接触发美股一级熔断机制暂停交易15分钟,熔断时点道琼斯指数下挫1884.88点,纳斯达克指数下挫588.18点,截止成稿时标普500指数下跌6.69%,道琼斯指数下跌7.02%,纳斯达克指数下跌5.92%。今天也是国际股票市场动荡的一天,欧洲斯托克600指数收跌逾7%,德国DAX指数下跌7.94%,法国CAC40跌8.39%,英国富时100指数跌7.5%。截至成稿时10年期美债收益率则继续下降至0.504%左右。全球避险情绪快速升温原因几何?本篇将进行分析。

1987年美国“黑色星期一”是催生美股熔断机制的直接原因,但本次美股熔断是1997年后的首次。熔断机制意指在金融资产价格波动超过一定阈值后对金融市场交易进行限制的市场机制,设计熔断机制的目的主要是当市场波动过于剧烈或者出现某些技术错误导致价格严重偏离基本面时暂停交易,给予投资者一定时间的冷静期。美股熔断机制在全球范围内被诸多国家效仿。由于熔断机制有助于防止一场情况下的股价大浮动波动,目前全球有20个以上的国家实施了熔断机制。熔断机制不仅仅可以减少股价的短期大幅波动,却也可能在股价靠近熔断阈值时产生“磁吸效应”加速股指的下跌,对熔断机制的利弊目前仍有讨论。

避险情绪再升温来源几何:

①全球范围内新冠肺炎疫情愈演愈烈,美联储货币政策操作也和避险情绪形成正反馈。目前新冠肺炎在全球的传播成为了影响全球投资者风险偏好的主要因素之一,同时对输入性疫情的担忧也令全球贸易承受了极大压力,全球确诊病例人数快速上升叠加多个欧盟国家宣布进入紧急状态均快速拉升了投资者的避险情绪。同时美联储的一系列紧急货币政策操作充分说明了美联储对本次疫情冲击的高度忧虑,同时大量廉价流动性也顺应避险情绪纷纷抢购美债,在拉低了美债收益率的同时使得安全资产更加短缺,这也使得避险资金更加忧虑。同时避险情绪的不断升温也令降息预期不断形成。

②全球石油争端也同时升温。由于2016年以来OPEC减产协议使得美国页岩油行业有了较大幅度的增长,俄罗斯以及沙特本轮在原油问题上的强硬姿态很可能使得国际原油价格长期维持页岩油成本之下,而原油价格过低也会对中东国家的财政预算平衡产生冲击,2020年内如果国际原油市场继续动荡,很有可能引发国际原油生产格局的巨大变化,而这正是国际投资者对原油问题心怀担忧的主要原因。

③国际经济体之间发展的长期不均是促成本轮全球避险情绪升温的宏观大背景。目前全球经济体均面临着长期技术进步不断放缓叠加过度货币财政刺激带来的产能过剩矛盾,全球收入失衡问题也和老龄化问题共同造成了目前全球需求低迷。最终国际失衡在本轮新冠肺炎疫情的冲击下令全球避险情绪快速释放。

债市策略:目前全球避险情绪不断升温,避险资产受到热捧,美债利率收益率仍在不断下探,截止3月6日10年期美债收益率已经触碰到了0.74%的点位,而美股也在23年后触及了熔断点为。我们认为短期内全球避险情绪仍然将主导各类资产价格,美债收益率可能仍将维持低位,但在全球债市利率均不断下行的同时,我国债券收益率水平仍具有较强性价比,中美国债收益率差已然走扩至99%分位数水平。来自国内国外的配置力量仍将不断发力,3月份长端利率仍有下行空间,我们坚持十年国债到期收益率目标区间2.4%~2.6%的判断不变。

正文

北京时间2020年3月9日晚21时30分,标普500指数开盘即告暴跌7%,直接触发美股一级熔断机制暂停交易15分钟,熔断时点道琼斯指数下挫1884.88点,纳斯达克指数下挫588.18点。交易恢复后美股三大股指依旧维持低位震荡,截止成稿时标普500指数下跌6.69%,道琼斯指数下跌7.02%,纳斯达克指数下跌5.92%。同时,今天也是国际股票市场较为动荡的一天,欧洲斯托克600指数收跌逾7%,德国DAX指数下跌7.94%,法国CAC40跌8.39%,英国富时100指数跌7.5%。而截至成稿时10年期美债收益率则继续下降至0.504%左右。全球避险情绪快速升温原因几何?本篇将进行分析。

美股熔断机制的前世今生

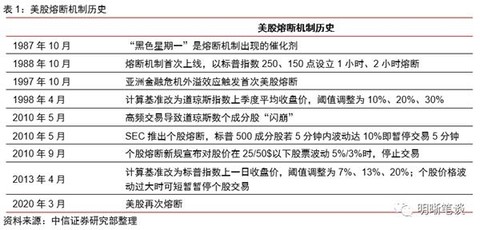

1987年美国“黑色星期一”是催生美股熔断机制的直接原因,但本次美股熔断是1997年后的首次。熔断机制意指在金融资产价格波动超过一定阈值后对金融市场交易进行限制的市场机制,其主要形式分为“限制交易”和“停止交易”两种:前者意指在价格波动超过一定限制后,报价被限制在熔断点内;后者意指在价格波动触及熔断点后市场即暂停交易一段时间(后者是目前主流的熔断机制形式)。设计熔断机制的目的主要是当市场波动过于剧烈或者出现某些技术错误导致价格严重偏离基本面时暂停交易,给予投资者一定时间的冷静期以减少羊群效应,同时也能有时间对错误的交易指令进行修正。

美国熔断机制最早可以追溯至1982年,彼时芝加哥商品期货交易所曾经对标普500指数期货实施了日价格波动3%的交易限制,但这一规定仅存续了较短时间,于1983年被去除。1987年10月19日,美国遭遇著名的“黑色星期一”,在没有明确下跌原因的背景下,美股市场却突然遭遇了历史上最大的一次股价崩盘事件,道琼斯指数在一天内狂泻508.32点,跌幅居然高达22.6%。“黑色星期一”带来的全球股市重挫使得美国证券监管层开始考虑引入熔断机制,以求在大幅度市场波动中给予投资者反应时间。1988年10月19日,美国SEC即批准在纽交所与芝商所实施熔断机制:当标普指数下跌250点后,两大交易所将暂停交易1小时;当交易恢复后若标普指数再下跌150点,两大交易所将再暂停交易2小时。1997年10月亚洲金融危机导致的避险情绪首次引发了美股的熔断机制,而1998年、2010年与2012年,美国SEC分别对熔断机制中的指数基准与触发阈值、个股熔断机制以及基准进行了修订,并于2013年4月正式上线了目前的美股熔断机制体系:以标准普尔上一交易日平均价为基准,设立7%、13%、20%三档波动阈值,分别执行15分钟、15分钟以及全天暂停交易的三级熔断机制。

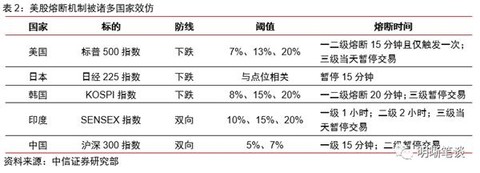

美股熔断机制在全球范围内被诸多国家效仿。由于熔断机制有助于防止一场情况下的股价大浮动波动,目前全球有20个以上的国家实施了熔断机制。我国在2016年也曾短暂引入熔断机制,但却在4个交易日内两次触发二级熔断,熔断机制随后暂停实施。熔断机制不仅仅可以减少股价的短期大幅波动,却也可能在股价靠近熔断阈值时产生“磁吸效应”加速股指的下跌,对熔断机制的利弊目前仍有讨论。

避险情绪再升级,熔断来源几何?

美股时隔23年后开盘即告熔断、10年美债收益率也创逾百年新低,我们认为目前全球避险情绪的快速升温是本次美股开盘即告暴跌的主要原因,本轮避险情绪的上升有两大短期催化因素以及一大宏观背景。

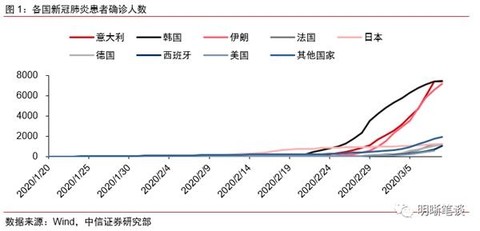

首先,全球范围内新冠肺炎疫情愈演愈烈,美联储紧急降息也使得避险情绪升温。目前不仅仅在美国,全球范围内的新冠肺炎疫情都在不断升级,疫情在欧洲各国以及中东国家快速蔓延,截止3月8日,中国以外国家地区共累计确诊27830例新冠肺炎患者,其中意大利、韩国以及伊朗的确诊人数均超过了5000例。自3月1日起意大利的新冠肺炎疫情传播便陡然加速,平均每天均能增加约500-700例确诊患者,而自3月6日起每天增加超过1400例患者。美国CDC自3月3日起宣布停止公布全国检测人数、以及检测结果为阴性的人数,将检测权下放至各州手中;同时大约3600美元的检测费用也阻止了部分患者前往检测新冠肺炎病情,CDC声明以及昂贵的检测费用使得投资者对美国新冠肺炎疫情的传播抱有极大疑虑。当前新冠肺炎在全球的传播成为了影响全球投资者风险偏好的主要因素之一,同时对输入性疫情的担忧也令全球贸易承受了极大压力,全球确诊病例人数快速上升叠加多个欧盟国家宣布进入紧急状态均快速拉升了投资者的避险情绪。

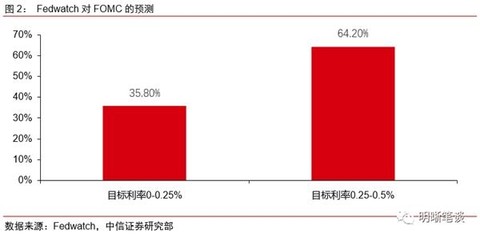

美联储货币政策操作也和避险情绪形成正反馈。自3月起,新冠肺炎疫情冲击就在全球范围内逐渐显露,而美联储更是在北京时间3月3日晚突然宣布紧急降息。美联储在距离3月17日议息会议前仅2周便宣布降息,说明以美联储层面掌握的情况来看美国新冠肺炎疫情实际冲击较大。同时美联储也从3月3日起宣布通过短期隔夜回购操作向市场注入流动性(上周美联储共释放了3270亿美元的短期流动性),而从3月12日起美联储还将进一步的提升隔夜正回购金额(隔夜、14天回购操作分别至少提升500、250亿美元)。美联储的一系列紧急货币政策操作充分说明了美联储对本次疫情冲击的高度忧虑,同时大量廉价流动性也顺应避险情绪纷纷抢购美债,在拉低了美债收益率的同时使得安全资产更加短缺,这也使得避险资金更加忧虑。同时避险情绪的不断升温也令降息预期不断形成,令货币政策空间本就不多的美联储更加捉襟见肘。目前距离下一次美联储FOMC会议还有9天,从芝商所Fedwatch公布的美联储政策利率预期看,目前市场主流预期3月17-18日的FOMC上美联储将再降息75个基点。美联储货币政策并不能直接治愈病毒,其提前行动抵御风险的行为也抬升了避险情绪。

其次,全球石油争端也同时升温。3月6日,在奥地利维也纳举行的OPEC会议上,俄罗斯拒绝在减产问题上做出妥协使得会议草草结束,而次日沙特阿拉伯即宣布削减所有等级原油价格6-7美元/桶,同时沙特还做出了随时增产20%原油的强硬姿态。受全球石油争端的直接影响,截止目前布伦特原油期货收盘价已经下跌至大约35.9美元左右,WTI原油期货收盘价也下挫至33.2美元一桶左右。由于2016年以来OPEC减产协议使得美国页岩油行业有了较大幅度的增长,俄罗斯以及沙特本轮在原油问题上的强硬姿态很可能使得国际原油价格长期维持页岩油成本之下,而原油价格过低也会对中东国家的财政预算平衡产生冲击,2020年内如果国际原油市场继续动荡,很有可能引发国际原油生产格局的巨大变化,而这正是投资者对原油问题心怀担忧的主要原因。

最后,国际经济体之间发展的长期不均是促成本轮全球避险情绪升温的宏观大背景。没有量变难以成质变,全球经济体内生增长的放缓以及国家与国家间结构性矛盾的不断升级是本次“危情时刻”的重要背景。目前全球经济体均面临着长期技术进步不断放缓叠加过度货币财政刺激带来的产能过剩矛盾,技术进步迟迟未有重大突破,而短期的货币财政刺激却使得落后产能难以快速出清,全球内生增长的中枢下移使得全球经济体政策目标逐渐由“做大蛋糕”转移至“抢蛋糕”上来。同时由于医疗技术的不断进步,全球老龄化程度不断加深;由于资本收益也远大于劳动收益,全球收入失衡问题也在不断加剧(而富裕人群的消费需求实际上较低),上述两点共同造成了目前全球需求低迷的不良情境。而“低增长低需求”使得国家与国家间的冲突逐渐显露,由于中国与OPEC国家长期保持经顺差,美国贸易保护主义也逐渐抬头,中美贸易摩擦正是在这种宏观背景下产生。而全球货币政策由于资产价格过于高昂也难以实质性的收紧,结构性的不均衡与安全资产的不均衡在不断累积,最终在本轮新冠肺炎疫情的冲击下令全球避险情绪快速释放。

债市策略

目前全球避险情绪不断升温,避险资产受到热捧,美债利率收益率仍在不断下探,截止3月6日10年期美债收益率已经触碰到了0.74%的点位,而美股也在23年后触及了熔断点为。我们认为国际经济体之间发展的长期不均是促成本轮全球避险情绪升温的宏观大背景,而新冠肺炎疫情在全球蔓延、美联储货币政策紧急操作以及国际石油争端加剧则是本轮资产价格异动的直接催化剂。我们认为短期内全球避险情绪仍然将主导各类资产价格,美债收益率可能仍将维持低位,但在全球债市利率均不断下行的同时,我国债券收益率水平仍具有较强性价比,国内对新冠肺炎疫情的控制也初见成效,同时中美国债收益率差已然走扩至99%分位数水平。在中国债券的突出性价比下,我们相信来自国内国外的配置力量仍将不断发力,当前陡峭的收益率曲线和政策利率与市场利率利差大概率会在政策利率下调与资金面宽松的条件下得到延续。总的来说,3月份长端利率仍有下行空间,我们坚持十年国债到期收益率目标区间2.4%~2.6%的判断不变。

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)