文/新浪财经意见领袖专栏作家 花长春、孙羲昱、田玉铎

油价下跌,中国作为石油净进口国,可以节省开支,加大经常账户贡献,降低通胀水平,提高政策空间,但金融市场稳定或短期受压,货币政策落地或快于预期。

摘要

短期原油的走势:我们认为原油价格短期陷入了供给与需求双杀的局面,下跌趋势确定。

1)由于量化交易占比的提升,不排除下跌过程中受到期权交易中的负伽马效应 影响放大价格波动。

2)原油短期价格的底部无法判断。短期原油价格的反转主要取决于①地缘政治事件。如沙特及俄罗斯放弃价格战,重建减产联盟。或特朗普对沙特施压停止价格战等。②全球疫情出现拐点,压制原油价格预期消失。

3)长期来看原油的走势:我们认为原油价格长期的走势仍然取决于供需基本面的变化。原油的长期逻辑正从需求端逐渐转向供给端,未来2-3年内原油价格中枢将上移,高于布伦特原油2019年64美元/桶水平。

油价大幅下跌对中国经济影响:不利于金融稳定,有利于节省开支并提供政策空间

1)中国是石油净进口国,油价下跌将减少中国支出,增加经常账户盈余。估计中国将节省1100亿美元开支,占GDP的比重是0.78%。

2)原油价格大跌,降低交通成本,有利于控制PPI和CPI。按照全年40美元计算,我国2020年PPI要比之前预计低4个点,为-4.1%;CPI要比之前预计低0.3点,为3.7%。

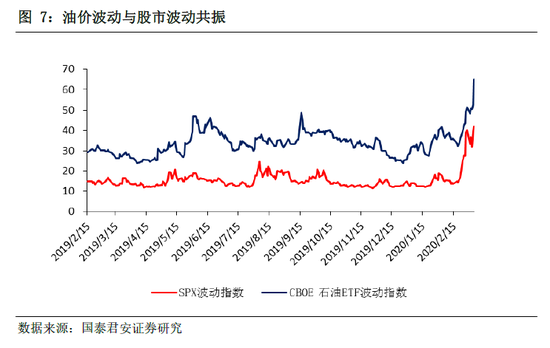

3)油价大跌,打击石油出口国的财政收入,可能导致石油美元回流,从而对全球流动性和资本市场形成压力。另外,油价大跌,震动全球资本市场,主要国家股市明显调整,也会从情绪上影响我国股票市场。

货币政策应该比市场预期要快:

1)短期金融风险(不利方面)主导政策,预计中国央行3月份定向降准50bp,并下调MLF10bp,甚至不排除直接下调存款基准利率。

2)油价对中国经济好处需要较长时间才能实现,但油价对金融风险的影响则是立竿见影。

3)因此,我们认为货币政策应该比市场预期要快。

风险提示:地缘政治及政治博弈风险,金融市场大幅波动风险。

正文

我们曾在3月2日更新全球展望时,提到全球五个风险点,其中第四点就是油价、石油美元以及连带石油交易可能是全球金融风险引爆点之一。当时并未考虑到“沙特-俄罗斯-美国”的三角交量的问题。当前油价暴跌,后续何去何从?对中国经济又有何影响?国君宏观团队特联合国君石化团队,共同为各位投资者解读油价暴跌及宏观影响进行分析。

1. 石油暴跌原因及其未来展望——短期油价震荡,中长期中枢仍可能上移

1.1.“囚徒困境”下的集体最劣解

由于俄罗斯拒绝OPEC的额外减产150万桶/天的提议,OPEC+最终未达成任何协议。俄罗斯能源部长诺瓦克表示从4月1日起,减产协议将终止。

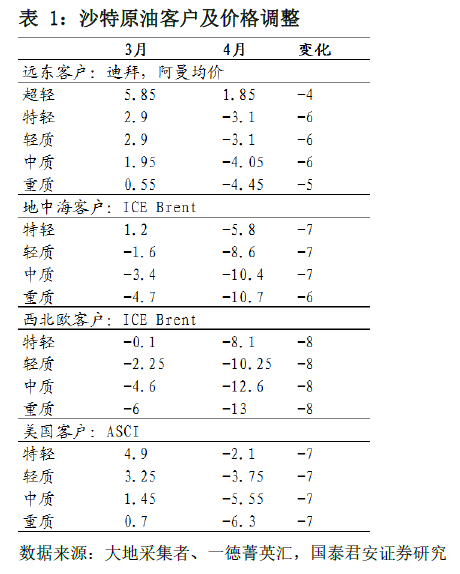

据彭博报道,沙特将在4月将石油产量提高至约1000万桶/日,未来可能提升至1200万桶/日水平。且沙特阿美石油公司下调4月份的官方销售价格。4月发往远东,地中海及西北欧的客户的销售价格分别下调了4-10美元/桶。二者叠加,导致原油价格出现暴跌。

回顾历史,2008年以来的原油价格快速下跌主要有4次。

1)2008年Q3金融危机发生,原油需求预期恶化从而导致价格暴跌。其后全球央行开启货币宽松政策,中国大宗商品需求增长引领全球,利比亚产量因战乱快速下滑。原油价格回升至100美元/桶水平。

2)2014年6月,伊拉克北部石油重镇摩苏尔被ISIS占领,WTI原油价格上涨至108美元/桶的高点。其后由于页岩油产量快速增长,OPEC放弃了产量管理,转向增加市场份额的策略;叠加伊朗解除制裁后的产量增长;导致WTI原油价格在2016年2月下跌至26美元/桶。在中国大宗商品需求好于预期以及2016年11月OPEC达成协议减产120万桶/天后,原油价格开始上涨。其后2018年5月美国撕毁伊朗核协议,原油去库存背景叠加地缘政治风险上升预期,WTI原油价格在2018年10月上涨至77美元/桶高点。

3)2018年Q4由于特朗普抨击油价过高,且对伊朗原油进口国家实施制裁豁免,导致地缘冲突风险上升预期落空,原油价格从高位回落。由于量化交易占比的提升以及市场对于经济增速放缓引起的需求回落的担忧,WTI原油价格快速下跌至43美元/桶。

4)2020年1月初美伊冲突使WTI原油价格冲高至66美元/桶;其后由于地缘政治风险回落,新冠疫情对原油需求预期的冲击等因素原油价格下跌。3月6日OPEC+会议减产协议未达成,WTI原油价格下跌至42美元/桶,击穿2018-2019年的价格低点。

1.2. OPEC会议黑天鹅后的原油价格后市展望

我们认为原油价格短期陷入了供给与需求双杀的局面,下跌趋势确定,缺乏上涨的积极因素。且由于量化交易占比的提升,不排除下跌过程中受到期权交易中的负伽马效应影响放大价格波动,原油短期价格的底部无法判断。短期原油价格的反转主要取决于

地缘政治事件。如沙特及俄罗斯放弃价格战,重建减产联盟;或特朗普对沙特施压停止价格战等。

全球疫情出现拐点,压制原油价格预期消失。

我们认为原油价格长期的走势仍然取决于供需基本面的变化。原油的长期逻辑正从需求端逐渐转向供给端(主要由于非OPEC产能的增速放缓-2020年是快速释放产能的尾声),未来2-3年内原油价格中枢将上移,高于布伦特原油2019年64美元/桶水平。同时,地缘政治风险将放大原油价格的波动率。

我们认为长期原油价格的区间下限主要可以参考两方面:

1.2.1.OPEC国家的对外经常账户盈亏平衡油价

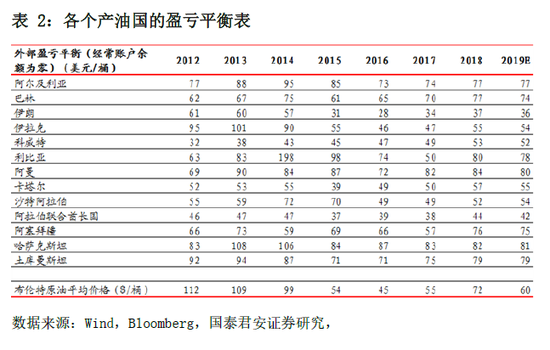

对OPEC国家来说,有三种不同类型的盈亏平衡油价。分别为生产盈亏平衡油价,外部盈亏平衡油价,财政盈亏平衡油价。通常生产盈亏油价<外部盈亏平衡油价<财政盈亏平衡油价。中东地区的生产成本较低,沙特,伊拉克及伊朗等地生产成本最低可至20美元/桶以下。财政盈亏平衡成本较高,例如沙特2018年的财政盈亏平衡成本在74美元/桶左右。当原油价格低于财政盈亏油价时,OPEC国家财政出现赤字。当原油价格低于外部盈亏平衡油价时,OPEC国家外汇储备被消耗。因此外部盈亏平衡油价是OPEC成员国需要死守的底线,当原油价格低于外部盈亏平衡油价时,OPEC国家减产平衡油价的动力较强。尽管短期OPEC发动价格战,但从长期来看,外部盈亏平衡油价无法长期跌破,否则外汇储备可能会被快速消耗。

1.2.2.原油价格的是否筑底的判断信号

我们认为后续原油价格的是否筑底可以从以下的指标进行判断:(1)OVX是否出现下降的信号;(2)成品油的裂解价差是否持续扩大;(3)期货曲线contango形态不再深化,而是向backward转变;(4)CFTC持仓数据的变化。

2. 油价大幅下跌对中国经济影响:好坏参半

2.1. 降低石油进口成本,贡献经常账户

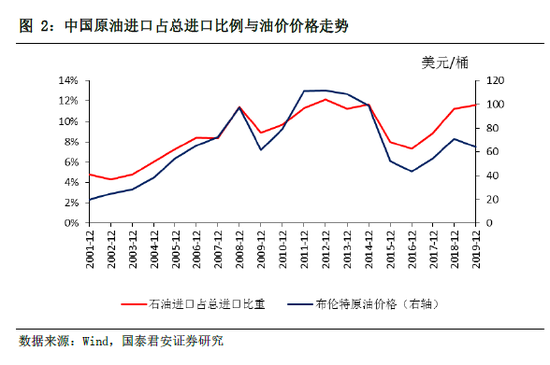

中国是石油净进口国,油价下跌将减少中国支出,增加经常账户盈余。2019年,中国总进口金额2.07万亿美元,石油进口额是2404亿美元,占总进口11.6%。石油进口量为37亿桶,中国平均进口价64.97美元/桶(2019年布油平均价:64.39美元/桶)。我们可以分为三种情形来考虑对经常账户影响:

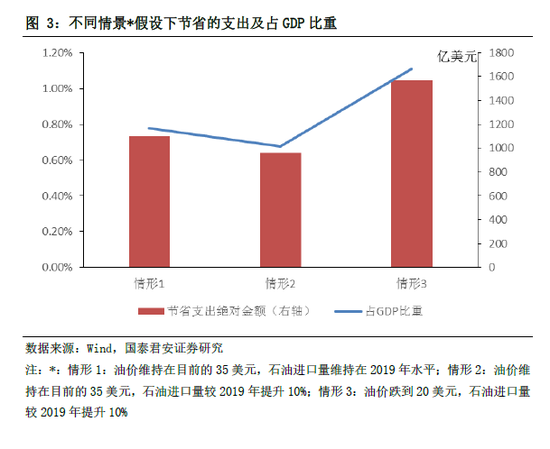

情形1:若2020年油价稳在当前水平(35美元/桶),进口量持平2019年水平,中国将节省1100亿美元开支,占GDP的比重是0.78%。

情形2:若2020年中国石油进口量比2019年上升10%,价格维持在35美元/桶,我国节省960亿美元,占GDP的比重为0.68%。

情形3:若2020年中国石油进口量比2019年上升10%,价格下跌并维持在20美元/桶,则我国节省 1568亿美元,占GDP的比重为1.11%。

2.2. 降低通胀担忧,为货币政策打开更多空间

发改委将成品油调控上限定为每桶130美元,下限为每桶40美元,即当国际市场油价高于每桶130美元时,汽、柴油最高零售价格不提或少提;低于40美元时,汽、柴油零售价格不降低;介于两者之间按实际水平调整。

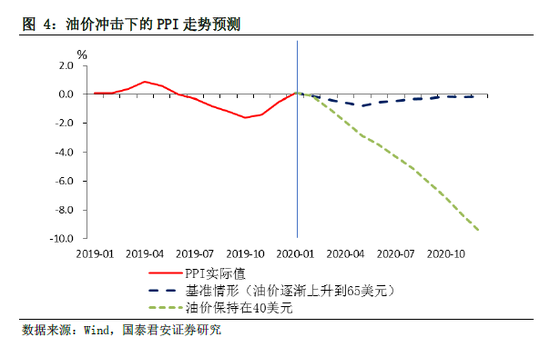

原油价格大跌,减轻交通成本,有利于控制PPI和CPI。在我们之前测算过程中,我们假设油价逐步上升到65美元每桶,从而得出PPI在0附近,而CPI在4%附近。如果全年油价维持在40美元每桶(发改委定的最低价),相比2019年的60美元左右,下降较多,因此我国2020年PPI要比之前预计低4个点,为-4.1%;CPI要比之前预计低0.3点,为3.7%。

2.3. 油价打击金融市场,对中国市场有传染影响

油价大跌,有三个途径打击全球资本市场:

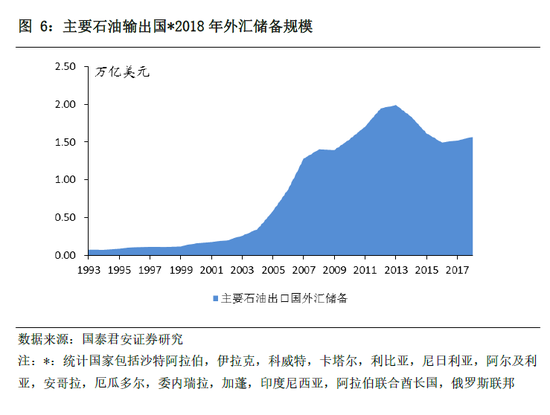

(1)石油美元:石油出口国的财政收入可能因油价下跌而出现很大压力,促使他们全球抛售资产,回流石油美元,从而对全球流动性和资本市场形成压力。据IMF数据,石油出口国外储在2018年已经达到1.6万亿美元。这里还不算他们的主权基金在海外的投资。因此,这些资金回流可能对全球和我国市场造成流动性压力。

(2)油价大跌,会导致部分金融机构(尤其是单边做多原油)出现流动性、信用风险问题。

(3)油价大跌,也会影响投资者情绪,使得风险偏好下降,从而连带抛售各种风险资产。

全球金融市场震动,我国市场也可能受到传染,虽然我国基本面相对较好。

3. 油价波动或加快货币政策落地

短期金融风险(不利方面)主导政策,预计中国央行3月份定向降准50bp,并下调MLF10bp,甚至不排除直接下调存款基准利率的可能。油价对中国经济好处需要较长时间才能实现,但油价对金融风险的影响则是立竿见影,因此,我们认为货币政策应该比市场预期要快。

4. 风险提示

油价影响因素多,不确定性高;地缘政治及政治博弈风险;金融市场大幅度波动。

(本文作者介绍:国泰君安研究所首席全球经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。