【首届港股金狮奖评选投票ing 1000家上市公司激烈角逐】雷军、马明哲、王兴等知名企业家激烈角逐,谁将脱颖而出?小米、美团、中国银行、银河娱乐、比亚迪等明星企业争相斗艳,孰将傲视群芳?年度最佳港股企业等你来选!【点击投票】

来源:广发策略研究

报告摘要

● G20峰会中美贸易走向成为短期市场关注焦点

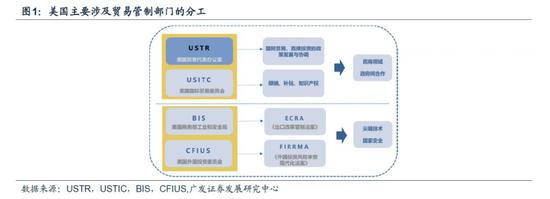

据新华社报道,国家主席习近平下周将参加在阿根廷举行的二十国集团(G20)领导人第十三次峰会,中美贸易走向成为关注焦点。本轮中美贸易争端可大致分为两部分:由USTR主导的国际民商领域贸易,和由BIS和CFIUS主导的尖端技术、涉国家安全领域出口&投资管制。如果中美贸易产生边际改善,预计将先围绕民商领域常规贸易展开。

● 中美贸易不同情景假设所对应的A股可能情况

(1)基准假设:若美国对华的关税加征采取结构性调整,A股ERP边际缓和,市场震荡走势。假设部分商品可能在1月1日后不再上调税率至25%,该部分商品有较大概率为消费品,可关注建材家具。(2)较悲观假设:若当前关税计划保持不变,ERP上行,利润影响最大的行业依次为电子电器(3.8%)、建材家具(3.2%)、机械设备(1.9%)。(计算假设条件详见正文)。(3)乐观假设:若美国对华2000亿美元产品的关税税率上调取消,股权风险溢价回落,市场延续反弹,盈利下行斜率预期边际走缓,A股估值进一步得到支撑。

● 三类逆周期行业的不同配置情境

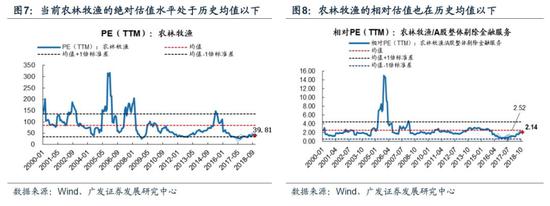

回顾过去四轮盈利周期,逆周期行业在盈利下行至“市场底”期间有较大概率取得相对收益。1)盈利逆周期:结合行业ERP(或估值)以及自身的景气程度,当前如农林牧渔、军工;2)政策逆周期:市场反应在于政策的边际变化方向以及力度(“平稳托底”/“向上拉动”),折射至当前如电气设备;3)驱动因子逆周期:受科技创新、并购重组等驱动而盈利逆势上行的行业,盈利预期受科创周期和监管环境影响,当前如5G。

● “市场底”需就盈利见底形成一致预期,短期关注下周G20

A股估值水平处于历史底部区域,10月下旬以来政策密集出台,我们判断A股的估值底基本确立,今年驱动ERP上行的三大因素去杠杆、中美贸易摩擦和对一些长期问题的担忧减轻或边际钝化,估值底确立后,估值扩张力度能否抵消未来盈利下滑(2019年A股非金融企业盈利大概率负增长)是市场底形成的条件。短期的交易围绕中美贸易走向进行(见三种不同假设),解决交易层面政策出台触发的反弹后需要观察信用扩张的实质效果,即中期需要解决基本面的问题,建议配置1)经济增长加速下行周期,景气度逆周期的行业(农业、军工);2)政策逆周期对冲的行业(5G、电气设备)。主题投资建议关注高送转、5G等。

● 风险提示:

中美贸易争端再次升级,经济下行超预期,汇率大幅贬值。

报告正文

1本周策略观点

本周值得关注的变化有:1、本周工业品价格多数下跌,钢材价格均下跌,化工品和价差价格下行,海外大宗商品价格下跌;2、截至11月22日周四,融资融券余额7822.04亿,较上周上升0.59%;3、本周A股整体大小非净减持16.05亿,本周减持最多的行业是非银金融(-5.45亿)、医药生物(-5.24亿)、钢铁(-3.53亿)。

下周国家主席习近平将出席G20峰会,中美贸易走向成为关注焦点。若中美贸易出现边际变化,将主要发生于哪些领域?不同的走向对于A股市场和行业有着怎样的影响?A股盈利下行过程中一般有哪些逆周期行业?当前环境下又该如何配置?

对此,我们的看法如下——

1. G20峰会中美贸易走向成为短期市场交易焦点。国家主席习近平将于11月30日-12月1日期间出席在阿根廷举办的G20峰会,中美贸易走向成为关注焦点。本轮中美贸易争端可大致分为两个部分:由USTR主导的国际民商领域贸易,和由BIS和CFIUS主导的尖端技术、涉国家安全领域出口管制&投资禁止。其中,BIS和CFIUS的历史由来已久,对中国的出口管制自1940年便已经开始,期间随着中美关系的变化有过偏民用领域技术的放松或收紧,但对于可能用于军事领域或美国占全球领导性地位的技术始终处于收紧的状态。随着中国的各项国际竞争力崛起,该部分的管制呈趋势性收紧,短期之内难以产生改变。本轮中美贸易的边际变化预计围绕偏民商领域的常规贸易展开。

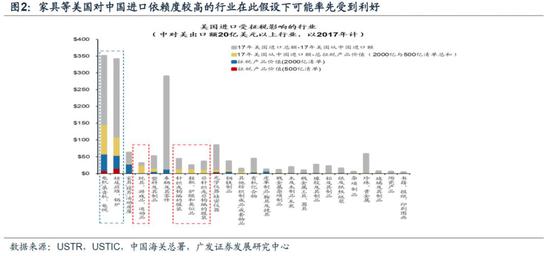

此处就中美贸易可能的走向进行几种情景假设讨论。(1)基准假设:若美国对华的关税加征采取结构性调整,A股股权风险溢价边际缓和,市场震荡走势。美国对中国加征关税的2000亿美元产品原定于2019年1月1日将关税率从当前的10%上调至25%,在该假设下,其中部分商品可能将不再上调税率。该部分商品有较大概率为消费品,即对美国消费者、进口商而言进口依赖度较高,价格敏感的,可关注建材家具。此外,中美贸易摩擦取得正面进展有利于股权风险溢价边际缓和。

2. 较悲观假设:若当前关税清单和计划保持不变,收入影响最大的行业(统计局口径,非上市公司口径)依次为电子电器(0.5%)、建材家具(0.4%)、机械设备(0.2%)、汽车(0.1%),而利润影响最大的行业依次为电子电器(3.8%)、建材家具(3.2%)、机械设备(1.9%)、汽车(1.1%)。以上计算以2017年中国对美国出口额20亿美元以上的行业为样本,该类行业的对美出口在此次加征关税当中的应税产品价值总额为2094亿,占2500亿美元商品清单的84%。由于HS和中国统计局的行业分类方式有所不同,此处我们根据产品项做大致对应。当前美对华加征关税计划下,假设对美出口产品价格上涨,上涨幅度等于25%的关税率减去行业平均毛利率(即卖方在不亏损的前提下最大程度承担税费),且产品价格弹性均为-1。

3. 乐观假设:若美国对华2000亿美元产品的关税税率上调取消,股权风险溢价下行,市场继续反弹,盈利下行斜率预期边际走缓,A股估值进一步得到支撑。即美国对中国加征关税的2000亿美元产品原定于2019年1月1日将关税率从当前的10%上调至25%,但在该假设下,关税税率的上调可能取消。市场此前已对该部分关税调整price in,若取消上调,前期受此影响最被压制的行业将迎来反弹,受利好程度的行业由高到低排序依次为电子电器、建材家具、机械设备。在此假设下,市场情绪将受到提振,股权风险溢价回落,且盈利下行的斜率有望边际平缓,为A股估值提供支撑。

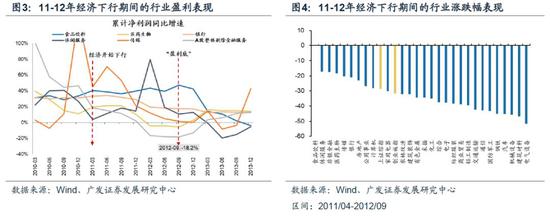

4. A股中期风格仍由相对盈利决定。当前A股处于盈利周期的下行阶段,逆周期行业有较大概率取得相对收益。我们以阶段“见顶—>转负—>见底—>转正—>见顶”来定义A股非金融的盈利周期,自2004年以来A股非金融共经历了四轮较为完整的盈利周期,分别为:1)2004-06至2007-03;2)2007-03至2010-03;3)2010-03至2013-12;4)2013-12至2017-12。三轮“市场底”领先“盈利底”的周期,盈利下行阶段后期至“市场底”,和相对特殊的“盈利底”领先“市场底”的2011-2012,盈利下行阶段至“盈利底”,逆周期行业在此期间均取得了相对大盘的超额收益。

5. 逆周期有哪几类?

1)经济增长周期不敏感:行业自身属性需求和价格对经济增长周期不敏感,如历史上必需消费中的食品饮料、医药生物、农林牧渔。在防守配置时需要考虑估值水平和行业自身的景气程度,当前情境下的配置为农业、军工。

2)政策对冲逆周期:政府在“保经济”和“保民生”之间的不断再平衡产生政策周期,政策的刺激作用更常体现在需求端,而供给端调整相对滞后,供给和需求错配带来小周期的上下波动,如地产、建筑。对于这一类逆周期,市场反应在于政策的边际变化方向和力度预期是“平稳托底”还是“向上拉动”,当前情境下的配置为电气设备。

3)驱动因子逆周期:行业受特定原因驱动,如科技创新或并购重组等,业绩摆脱大环境回落的负面拖累逆势上行,类似11-12年期间的传媒、休闲服务。该类逆周期的盈利预期空间受科创周期阶段和金融监管周期中影响较大,当前较为适合的配置为5G。

6. “市场底”需待“盈利底”一致预期形成,短期关注中美贸易走向。A股估值水平处于历史底部区域,10月下旬以来政策密集出台,我们判断A股的估值底基本确立,今年驱动ERP上行的三大因素去杠杆、中美贸易摩擦和对一些长期问题的担忧减轻或边际钝化,估值底确立后,估值扩张力度能否抵消未来盈利下滑(2019年A股非金融企业盈利大概率负增长)是市场底形成的条件。短期的交易围绕中美贸易走向进行(见三种不同假设),解决交易层面政策出台触发的反弹后需要观察信用扩张的实质效果,即中期需要解决基本面的问题,建议配置1)经济增长加速下行周期,景气度逆周期的行业(农业、军工);2)政策逆周期对冲的行业(5G、电气设备)。主题投资建议关注高送转、5G等。

2

本周重要变化

2.1 中观行业

下游需求

房地产:Wind30大中城市成交数据显示,截至2018年11月23日,30个大中城市房地产成交面积累计同比下跌7.18%,相比上周的-7.25%继续上升,30个大中城市房地产成交面积月环比上升31.53%,月同比上涨10.13%,周环比下跌2.94%。

汽车:乘联会数据,11月第2周乘用车零售销量同比下跌23.0%,相比上周的-41.0%跌幅减小。

航空:10月民航旅客周转量为932亿人公里,比9月上升51.44亿人公里。

中游制造

钢铁:下游需求渐入淡季,短期钢价或偏弱运行。本周钢材价格均下跌,螺纹钢价格指数本周跌7.17%至42119元/吨,冷轧价格指数跌3.03%至4453元/吨。本周钢材总社会库存下降2.37%至842.36万吨,螺纹钢社会库存减少3.34%至306.85万吨,冷轧库存跌0.43%至116.13万吨。本周钢铁毛利均下跌,螺纹钢跌14.99%至1261.58 元/吨,冷轧跌3.06%至1146.04 元/吨。截至11月23日,螺纹钢期货收盘价为3623元/吨,比上周下降6.72%。钢铁网数据显示,11月上旬重点钢企粗钢日均产量191.64万吨,较10月下旬上升0.56%。

水泥:1本周全国水泥市场价格环比继续走高,涨幅为0.8%。全国高标42.5水泥均价环比上周上涨0.92%至459.9元/吨。其中华东地区均价环比上周涨2.41%至547.14元/吨,中南地区保持不变为497.50元/吨,华北地区均价环比上周涨2.44%至419.0元/吨。

化工:化工品和价差价格下行。国内尿素保持不变为2120.00元/吨,轻质纯碱(华东)保持不变为2070.00元/吨,PVC(乙炔法)跌0.10%至6466.86元/吨,涤纶长丝(POY)跌3.06%至8860.00元/吨,丁苯橡胶跌3.06%至11992.86元/吨,纯MDI涨1.90%至22214.29元/吨,国际化工品价格方面,国际乙烯涨6.00%至959.57美元/吨,国际纯苯跌0.66%至666.79美元/吨,国际尿素跌1.07%至291.43美元/吨。

挖掘机:10月企业挖掘机销量15274台,高于9月的13408台,同比上涨44.90%。

上游资源

煤炭与铁矿石:本周铁矿石价格上涨,铁矿石库存增加,煤炭价格下跌,煤炭库存增加。国内铁矿石均价涨0.46%至633.26元/吨,太原古交车板含税价涨2.86%至1800.00元/吨,秦皇岛山西混优平仓5500价格本周跌2.54%至628.40元/吨;库存方面,秦皇岛煤炭库存本周增加2.34%至569.50万吨,港口铁矿石库存增加0.29%至14314.08万吨。

国际大宗:WTI本周跌10.88%至51.92美元/桶,Brent跌12.23%至59.09美元/桶,LME金属价格指数跌0.55%至2902.20,大宗商品CRB指数本周跌4.12%至179.60;BDI指数本周涨6.01%至1093.00。

2.2股市特征

股市涨跌幅:上证综指本周大跌3.72%,行业涨幅前三为银行(-1.66%)、食品饮料(-2.07%)和医药生物(-2.61%);涨幅后三为钢铁(-7.31%)、计算机(-7.48%)和电子(-7.71%)。

动态估值:本周A股总体PE(TTM)从上周14.07 倍下降到本周13.51 倍,PB(LF)从上周1.49倍下降到本周1.43 倍;A股整体剔除金融服务业PE(TTM)从上周19.52倍下降到本周18.61 倍,PB(LF)从上周1.83 倍下降到本周1.75 倍; 创业板PE(TTM)从上周46.74倍下降到本周43.74 倍,PB(LF)从上周2.93倍下降到本周2.75 倍;中小板PE(TTM)从上周26.22倍下降到本周24.87倍,PB(LF)从上周2.35倍下降到本周2.23 倍;A股总体总市值较上周下降4.00%;A股总体剔除金融服务业总市值较上周下降4.63%;必需消费相对于周期类上市公司的相对PB由上周1.94倍上升到本周1.97 倍;创业板相对于沪深300的相对PE(TTM)从上周4.31倍下降到本周4.15 倍;创业板相对于沪深300的相对PB(LF)从上周2.28倍下降到本周2.19 倍;本周股权风险溢价从上周1.65%上升到本周1.98%,股市收益率从上周5.12%上升至本周5.37%。

基金规模:本周新发股票型+混合型基金份额为17.53亿份,上周为84.64亿份;本周基金市场累计份额净增加-27.09亿份。

北上资金:本周陆股通北上资金净流入-21.98亿元,上周净流入71.36亿元。

融资融券余额:截至11月22日周四,融资融券余额7822.04亿,较上周上升0.59%。

限售股解禁:本周限售股解禁498.09亿元,预计下周解禁124.48亿元。

大小非减持:本周A股整体大小非净减持16.05亿,本周减持最多的行业是非银金融(-5.45亿)、医药生物(-5.24亿)、钢铁(-3.53亿),本周增持最多的行业是化工(5.38亿)、房地产(3.57亿)、农林牧渔(1.74亿)。

AH溢价指数:本周A/H股溢价指数下跌至117.15,上周A/H股溢价指数为117.42。

新增A股开户数:中登公司数据显示,截至11月16日,当周新增投资者数量24.56万,相比上周的23.96万有所上升。

2.3 流动性

截至2018年11月23日,R007本周下跌3.36BP至2.59%,SHIB0R隔夜利率上涨1.10BP至2.36%;长三角和珠三角票据直贴利率本周都不变;期限利差本周上涨3.67BP至0.88%;信用利差下跌14.41BP至0.85%。

2.4 海外

美国:周二公布新屋开工122.8万户,高于预期值122.5万户,高于前值121万户;周三公布10月耐用品订单环比初值-4.4%,低于预期值-2.6%,低于前值-0.1%;周三公布11月密歇根大学消费者信心指数终值97.5,低于预期值和前值98.3;周三公布10月成屋销售总数年化522万户,高于预期值520万户,高于前值515万户;周五公布11月Markit制造业PMI初值55.4,低于预期值和前值55.7。

欧元区:周五公布11月制造业PMI初值51.5,低于预期值和前值52。

日本:周三公布9月所有产业活动指数环比-0.9%,等于预期值-0.9%,低于前值0.4%。

海外股市:标普500本周跌3.79%收于2632.56点;伦敦富时跌0.87%收于6952.86点;德国DAX跌1.31%收于11192.69点;日经225跌0.16%收于21646.55点;恒生跌0.98%收于25927.68。

3下周公布数据一览

下周看点:中国公布11月官方制造业PMI;美国公布三季度实际GDP年化季环比修正值;欧元区公布10月M3货币供应同比;日本公布11月制造业PMI初值;日本公布11月东京CPI(除生鲜食品)同比; 日本公布10月失业率。

11月26日周一:日本公布11月制造业PMI初值;

11月27日周二:美国公布11月谘商会消费者信心指数;

11月28日周三:美国公布三季度实际GDP年化季环比修正值;美国公布10月新屋销售(万户);欧元区公布10月M3货币供应同比;

11月29日周四:美国10月公布个人消费支出(PCE)环比;美国公布10月个人收入环比;

11月30日周五:中国公布11月官方制造业PMI;日本公布11月东京CPI(除生鲜食品)同比;日本公布10月失业率。

风险提示:

中美贸易摩擦再次升级,经济下行超预期,汇率大幅贬值。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王勇

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)