炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:IPO日报

IPO审核重启之后,5月16日,作为首家上会的马可波罗“暂缓审议”。本周五,第二家公司将直面上市委。5月31日,上交所上市委将审议联芸科技股份有限公司(下称“联芸科技”)的首发申请。

据悉,联芸科技的IPO申请早在2022年12月就已获得受理。公司计划融资额15.2亿元,保荐机构为中信建投证券。2023年2月23日,其进入问询环节。截至5月份,公司完成了第二轮问询。

联芸科技此次上会能否闯关成功还充满着不确定性。两轮问询下,联芸科技问题重重:近5年扣非净利润累亏、与客户关联交易、客户和供应商集中度高……

来源:公司官网

累亏1.4亿

联芸科技成立于2014年,主要专注数据管理相关芯片的研究及产业化。联芸科技以数据管理、通用IP、SOC芯片为核心研发方向,是目前国际上为数不多掌握数据存储管理芯片的企业之一,产品可应用于移动通信、消费数码、计算机、工业控制等相关领域。

财务数据上,2019年-2023年,联芸科技的营业收入分别为1.77亿元、3.36亿元、5.79亿元、5.73亿元和10.34亿元,总体增长。

作为一家风口上的科技企业,近几年来,联芸科技的估值在增加。2019年12月到2021年7月,其估值从19.6亿元增加至31.5亿元,增长率为 60.71%。

但近五年,其扣非净利润亏1.4亿。

具体来看,联芸科技的扣非归母净利润分别为-0.44亿元、-0.32万元、0.03万元、-0.98亿元和0.31万元。

虽然成立近九年,但是联芸科技尚未持续盈利,且存在累计未弥补亏损。主要原因是持续较高的研发投入和收入规模尚未完全释放。

联芸科技的研发费用在持续增加。2021年-2023年(下称“报告期”),联芸科技的研发费用分别占营业收入26.74%、44.1%及36.73%。高研发投入促进产品线的丰富和新业务的开拓。

另一方面,各业务线产品尚未完全放量。此前,公司AIoT信号处理及传输芯片尚处于产品推广阶段。

而据最新招股书,AIoT信号处理及传输芯片仍然处于起步阶段,并且本次募集资金扣除发行费用后将用于该项目等投入。同时,公司嵌入式存储主控芯片产品仍在研发过程中,尚未获得市场认可,并且目前感知信号处理芯片客户较为集中,有线通信芯片收入规模较小,市场资源较为薄弱。

联芸科技也表示,若未来公司产品所属下游行业需求持续下滑,或公司未能持续加大技术研发、拓展客户需求,将会产生公司产品售价下降、销售量减少等不利情形,进而导致公司业绩下滑。

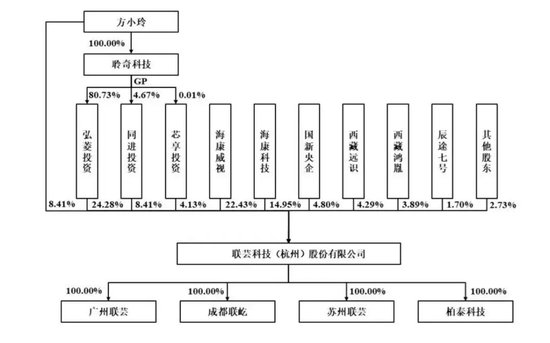

无控股股东

公司招股书中披露,无控股股东,实际控制人为方小玲。方小玲直接持有公司8.41%的股份,并通过其控制的持股平台弘菱投资、同进投资、芯享投资合计控制公司45.22%的股份。

另一大股东海康威视成立于2001年,是一家技术创新的科技公司。2010年5月,海康威视在深交所上市。据招股书,海康威视合计持有公司37%的股份。

值得注意的是,方小玲控制公司股份高于海康威视,但其权利却不如海康威视。

联芸科技招股书称,根据《增资扩股协议》海康威视拥有董事会层面的一票否决权、最优惠权、优先购买权、随售权、优先认购权、反稀释权、优先清算权,权利层面高于公司实际控制人,上述协议于2022 年 6 月失效。从海康威视2017年入股公司至2022年,实际控制公司近六年。但联芸科技并未将海康威视认定为控股股东。

同时,联芸科技还存在多名高管均在海康威视有“兼职”。联芸科技董事徐鹏现任海康威视高级副总经理,公司监事占俊华先生现任财务中心高级总监,同时也在海康威视工作至今。

供应商依赖症

联芸科技的客户集中度较高。

报告期内,公司前五大客户收入占营业收入的比例分别为75.91%、76.11%和73.12%。其中,公司向客户E及其关联方销售收入占营业收入的比例分别为38.44%、37.57%和30.73%。

值得注意的是,除了向客户E及其下属企业销售商品、提供劳务、购买固态硬盘样品等交易外,2022年,客户E还为联芸科技代收政府补助款1.24亿元,联芸科技为其代收政府补助款3087.50万元。

另一方面,联芸科技的供应商也较为集中。

据悉,联芸科技采购的主要原材料为晶圆、封装测试服务、NAND闪存颗粒,公司的主要供应商为晶圆制造厂商、封装测试厂商等。

联芸科技表示,公司为典型的采用Fabless经营模式的集成电路设计企业,专注于芯片设计,对于芯片产业链的生产制造、封装及测试等生产环节采用委托第三方企业代工的方式完成。由于集成电路行业的特殊性,晶圆生产制造环节对技术及资金规模要求较高且市场集中度很高,能够满足公司业务需求的具备先进工艺的厂商数量更少。行业内,众多集成电路设计企业出于工艺稳定性和批量采购成本优势等方面的考虑,往往仅选择个别晶圆厂和封测厂进行合作。

报告期内,公司向前五大供应商的采购金额分别为4.71亿元、4.82亿元和3.65亿元,占各年度采购总额的比例分别为 85.29%、92.10%和93.30%,供应商较为集中。

其中,公司晶圆的供应商为台积电,公司向台积电的采购金额占当年采购总额的比例分别为 55.77%、66.08%和 63.62%,采购占比较高。

由于主要供应商集中,如果供应商发展经营不善或与公司合作受限,公司需要短期内找到合适的替代供应商,否则将影响产品的稳定生产。

除了以上影响外,供应商集中还影响着存货量。

2022 年末,联芸科技的存货余额较2021年末增加1.97亿元。

一方面,由于2021年公司各产品销量较好,公司为充足备货以应对市场需求,因此这两类产品的原材料、在产品和产成品增加较多。另一方面,由于台积电内部产能调配、部分产品对应的晶圆转换工厂生产等,公司相应地加大了备货。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)