炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:IPO日报

近日,厂用防爆电器公司新黎明科技股份有限公司(下称“新黎明”)的沪市主板上市申请被平移至上交所。

本次IPO,新黎明计划发行不超过4559.4万股新股,且不低于本次发行后总股本的25%,募资55772.25万元,用于新建防爆电器、防爆灯具等产品及研发检测中心项目,新建智能防爆电器、智能防爆灯具研发和产业化中心项目,及补充流动资金。

那么,成立于12年后,新黎明四大创始人家族享受这场IPO盛宴之前,还有什么问题值得市场关注?

来源:公司官网

四大发起人家族

据悉,新黎明成立于2011年,由郑振晓、李海军、黄亦江、黄贤文 4 名自然人以发起方式设立的 股份有限公司,其中郑振晓持股60%,李海军、黄亦江各持股15%,黄贤文持股10%。

此后,经历了多次增资和股份转让,黄贤文离世后将股权遗留给配偶和子女。目前,黄贤文儿子黄一杭持股6.24%;黄梓瑞从黄亦江手中受让股份,目前持股9.73%。

另外,李海军持股9.73%。公司的控股股东、实际控制人郑振晓直接持有公司 41.61%的股份,并作为普通合伙人、执行事务合伙人通过益嘉盛间接控制公司 15.21%的股份,合计控制公司56.82%的股份。

也就是说,12年前的四大发起人家族目前都还在公司持股,共控制公司股份超过80%,有机会分享此次IPO盛宴。

粗略计算,本次IPO,新黎明发行估值约为22亿元。

且2020-2022年(下称“报告期”),新黎明实行现金分红2051.73万元、2051.73万元、2735.64万元,共计超过6800万元,这其中大部分也流入四大发起人家族手中。

那么,让股东坚守的新黎明业绩表现如何?

公司主要从事厂用防爆电器的研发、生产和销售,产品广泛应用于存在易燃易爆气体、粉尘、蒸汽的场所,该类场所对安全等级防护要求较高,下游行业包括石油化工、新材料/新能源、粮食酿酒、生物医药等领域,其中以石油化工为主。

2020年-2022年,公司实现营业收入6.37亿元、7.19亿元、8.35亿元,年均复合增长率14.45%,同期取得归属于母公司的净利润分别为8048.13万元、9370.05万元、11591.45万元,年均复合增长率20.01%。

总体来看,新黎明下游行业中周期性行业占比较高,其对防爆电器的需求与我国宏观经济关系较为密切。因此,防爆电器生产企业的生产经营、业绩水平等也受到宏观经济增速波动的影响,具有一定的周期性特征。外部经济环境以及行业整体经营形势的变化可能导致公司主要下游行业的客户在经营发展、盈利能力和资金流等方面受到负面影响,进而一定程度上影响到其设备采购投资和货款支付,从而对公司销售业绩、货款回笼、存货管理、经营活动现金流等造成一定影响。

根据中国防爆电器协会的统计,我国防爆电器行业企业数量超过 400 家、以民营企业为主、规模参差不齐且出现了两极分化的态势:骨干企业发展迅速、小规模企业发展速度开始放缓。这些技术力量薄弱的小型企业数量占比超过80%,但通常 从事中、低档产品的重复性生产,依靠压价的销售手段进行无序竞争,无法满足客户的定制化需求、提供高级别防爆产品,具备自主研发实力的公司则更少。

根据中国电器工业协会防爆电器分会的统计,新黎明销售额在全国厂用防爆电器生产企业中排名全国第 2 位,市场占有率较高。

市占第二,但表现第三?

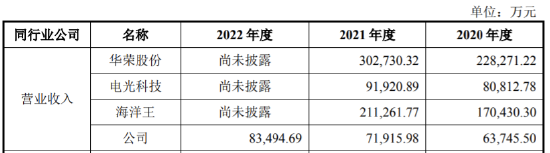

华荣股份、电光科技、海洋王均为 A 股上市公司,华荣股份从事防爆电器、专业照明设备的研发、生产和销售,电光科技从事矿用防爆电器研发、设计、生产及销售,且华荣股份和电光科技在销售中亦采用业务发展商协助销售模式,因此,两者在业务模式和主要产品方面均与公司具有可比性;海洋王从事特殊环境照明行业,其专业照明设备与公司灯具类主要产品同属特殊环境下的照明产品,具备可比性。从所属行业类别、业务模式、产品相似度、财务数据可获得性等角度综合考虑,选取华荣股份、电光科技、海洋王作为同行业可比公司。

虽然新黎明表示,其销售额市场占用排名第二,但是从公司选取华荣股份、电光科技、海洋王等上市公司作为可比公司来看,仅电光科技和新黎明在营业收入、净利润方面接近。光电科技2020年、2021年营业收入分别为80812.78万元、91920.89万元,约高于新黎明7000万元、2亿元;同期净利润为5,543.97万元、8,516.88万元,比新黎明同期低2500万元、800万元。

另外两家远高于新黎明,华荣股份和海洋王这两年的营业收入均超过17亿元,净利润超过2.7亿元,新黎明在体量上仅能排在第三。

从毛利率来看,以2021年为例,新黎明的毛利率也低于海洋王(70.61%)、华荣股份(59.23%),最高排名第三。

此外,新黎明主营业务毛利率还持续下滑。

报告期各期,公司主营业务毛利率分别为 54.48%、53.41%、 49.9%,持续下滑。

另外,由于公司下游的主要客户包含众多石油化工等传统周期性行业公司,公司还采用业务发展商协助销售为主的销售模式,这系产品特点、客户要求所致,具有历史渊源,属于行业惯例。

报告期内,公司业务发展商协助销售收入分别为 52855.7万元、59896.26 万元、72368.24万元,占主营业务收入的比重分别为83.29%、83.88%、 87.22%,占比较高。

同时,报告期各期末,公司应收账款余额分别为 31283.87 万元、38817.27 万 元、43273.19 万元,占各期营业收入的比重分别为49.08%、53.98%、 51.83%,余额较大,其中一年以内应收账款占比分别为 83.37%、79.86%、77.73%。

这也和公司客户主要为石油、化工等行业中的国有及大型民营企业集团有一定关系,此类客户付款审批流程复杂,付款周期较长。

对此,新黎明认为,这些客户经营规模较大,资本实力较强,财务状况良好,抗行业波动风险的能力相对较强,公司应收账款坏账风险相对较低。

报告期内,中石化连续三年均为公司第一大客户,销售收入占当期主营业务收入的比例超过12%。除此之外,中石油、万华化学、中海油、中国化学等均出现在前五大客户名单中。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)