炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:赚疯了!这一行业迎“史无前例”行情,3公司披露强劲业绩,最强暴增450%!更有公司股价暴涨超200%,今年怎么走?

1月14日晚间,三家煤炭上市企业披露堪称“华丽”的2021年业绩预报。其中,晋控煤业为目前为止煤企2021年业绩增长幅度“预增王”,净利同比预增455.84%。

据e公司记者统计,截至目前,已经披露2021年业绩预报的煤炭上市公司已经有6家,全部大幅预增。从去年的行业提价逻辑看,预计后续大部分煤企将陆续披露2021年的靓丽业绩。

值得一提的是,机构研究员也在煤炭行业研报中使用了“感性”的辞藻,称:2021年缺煤现象普遍,煤价经历史无前例的行情。2021年对煤炭行业来说是极不平凡的一年。

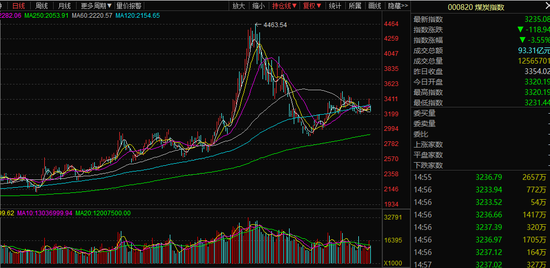

东方财富choice数据显示,煤炭指数(000820)2021年累计最高涨幅约96%。

去年煤价大涨为预增主因

在已披露的煤企预增公告中,2021年煤炭价格增长都是摆在首位的预增原因。

晋控煤业14日晚间披露业绩预告,预计2021年净利润48.68亿元左右,同比增加455.84%左右。增长原因为2021年国内煤炭市场价格增长,公司商品煤销量有所增加;参股公司同忻煤矿效益良好,使公司投资收益大幅增加。

中煤能源预计2021年净利润117.7亿元-143.8亿元,同比增长99.4%至143.6%。2021年,主要产品销售价格大幅上涨,公司全力增产增销保障能源供给,科学管控成本,以及确认参股企业投资收益增加等使公司业绩同比大幅增加。

新集能源预计2021年实现净利润24.29亿元,同比增长186.7%。公司利润大幅增长的主要原因是:受商品煤销量增加和煤炭价格上涨因素影响。

值得关注的是,新集能源公告提供的经营数据显示,公司去年全年商品煤销量为1690.07万吨,同比增加114.61万吨;商品煤全年综合售价622.97元/吨,同比上涨192.11元/吨。

除上述3家上市公司外,另有三家煤炭企业更早披露了2021年预增公告,业绩同样耀眼。

点击看大图

主营煤炭流通的物产环能预计2021年营收为521.32亿至621.32亿,较去年增长73.40%至106.67%;净利润为7.25亿元至9亿元,较上年增长44.18%至78.88%;扣非净利润为6.8亿元至8.55亿元,较去年同期增长39.90%至75.79%。

美锦能源1月7日晚间公告,2021年公司预盈25亿元-30亿元,比上年同期(调整后)增长259.54%-331.44%。报告期内煤焦市场高位运行;公司所在地区基本无疫情发生,公司华盛化工项目中的焦化项目及乙二醇联产LNG项目投产,公司主要产品产量较上年同期增加。

陕西黑猫预计2021年净利润增加13.06亿元-14.06亿元,同比增加672.5%-724%。公司主要产品全年产销量大增,其中焦炭、BDO的产销量同比增长分别约为25%和50%。

今年煤价或回归中期均衡价格

梳理2021年最高飙涨近一倍的煤炭指数(000820)。2021年1月4日,煤炭指数开盘点数为2279.89,此后开始震荡上攻行情。

2021年9月16日,煤炭指数到达4463.54的年内高点,这也是该指数6年内的高点。2015年,煤炭指数曾经达至4476.21。

到达年内高点后,受政策面影响,煤价开始下滑,煤炭指数也快速开始回落,2021年11月17日,煤炭指数到达低点2886.05,从高点回落幅度约为35%。

14日000820报收3235.08,大跌3.55%。

值得一提的是,2021年涨幅最大的煤炭股票为一家已经提交终止上市申请的煤炭企业ST平能,去年涨幅为203.32%。2021年12月8日晚间,ST平能发布公告称,龙源电力集团股份有限公司(以下简称“龙源电力”)换股吸收合并ST平能获中国证监会核准。作为全球最大的风电运营商,龙源电力将于近期正式登陆A股。

另外,分列2021年煤炭企业股价涨幅榜二、三位的是兖矿能源与美锦能源,去年全年涨幅分别为147.41%与142.96%。

根据choice数据,37只煤炭行业成分股中,2021年收获正涨幅的共30家,涨幅一倍以上的有5家。

中泰证券研报回顾2021年煤炭行情称:去年因供不足需推动煤炭价格持续上涨,在10月达到史无前例的高度,随后在政策强力调控下快速回调;煤炭行业的多数个股同样经历了快速上涨和下跌的行情,整个板块涨幅处于全市场领先位置,而市场煤占比高的公司业绩弹性大,股价波动更明显。

经历2021年“波澜壮阔”的行情之后,接下来煤炭行情怎么走?

中信证券表示,2022年或是煤价向中期均衡价格回归的一年,在经历了2021年需求大幅增长后,预计2022年工业用电及地产政策放松的效应对煤炭需求依然有支撑,行业或呈现供需双旺的格局,但会从极端的供给紧张回归供需平衡,在这一过程中,2022年动力煤市场均价或回落至850~900元/吨的水平,同比降幅在12%-15%左右,但依然维持高位。由于年度长协价格有一定的提涨空间,叠加产量增长,龙头上市公司业绩或依然有增长。

责任编辑:张书瑗

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)