来源:中金策略

政策担忧有所缓解

——海外中资股周报

海外中资股上周继续震荡,这使得3月以来的盘整态势已经持续了两个月时间,也导致4月全月表现基本持平收跌。往前看,我们预计短期内市场的盘整态势将可能将持续一段时间,以反映政策支持与增长前景间的拉锯,毕竟结构性的高估值也还没有被充分消化。

积极的一面是,最新召开的政治局会议释放了政策边际改善的信号,尽管对增长持续性的担忧也可能再度浮现。1Q21业绩期过后,市场将进入一个相对窗口期,因此国内经济复苏进展的微观动态(如劳动节假期消费和旅游数据)及外部环境(中美关系和全球新冠疫情)都值得密切关注。

操作层面,我们依然建议在成长和价值风格间相对均衡配置。政策维持相对宽松以及债券收益率下行整体上利好成长股,因此估值回调充分的质优成长股值得关注。板块上,我们仍然看好受益于出口驱动链条(例如汽车、家电和家具家装等)以及受益于国内服务消费回暖的标的(如旅游和酒店等)。

市场回顾:海外中资股市场上周整体走低,周五再度回调回吐了周初的涨幅。市场再度转弱部分是由于周五公布的PMI数据弱于预期,同时互联网平台公司面临相关政策不确定性也再度引发担忧。整体来看,恒生国企指数下跌2.19%,恒生科技指数和MSCI中国指数均下跌1.8%紧随其后,恒生指数下跌1.22%。板块方面,信息技术和银行板块表现最差,跌幅分别达4.5%和3.9%,医疗和交运板块呈现出一定韧性,上周分别上涨0.3%和0.1%。

MSCI中国指数上周下跌1.8%,信息技术和银行领跌

市场展望:海外中资股上周继续震荡使得3月以来的盘整态势已经持续了两个月时间;4月全月表现也基本持平收跌。受1Q21企业业绩向好提振,上周初市场一度表现良好,而美联储主席鲍威尔的鸽派言论亦对整体对亚太股市都提供了支撑[i]。不过,由于周五公布的中国4月PMI数据低于预期使得对增长持续性的担忧有所升温,市场情绪特别是原材料等周期性板块明显承压,进而拖累了整体市场。同时,部分互联网平台公司面临的反垄断政策压力再度升温,也拖累了成长股的表现,这与A股成长风格的创业板指更具韧性的表现形成了鲜明对比。

往前看,我们预计短期内市场的盘整态势将可能将持续一段时间,以反映政策支持与增长前景间的拉锯,毕竟结构性的高估值也还没有被充分消化。

积极的一面是,最新召开的政治局会议释放了政策边际改善的信号,尽管对增长持续性的担忧也可能出现[ii]。最新政治局会议强调,当前经济恢复不均衡。3月份工业企业利润数据显示,受大宗商品价格走高推动,上游原材料制造业企业利润同比飙升434%,而消费板块利润仍低于疫情前水平。此外,最新PMI数据亦显示4月下跌幅度超出正常季节性,尤其是新订单和新出口订单指数。在这一背景下,政治局会议重申宏观政策“不急转弯”,表明政策将保持整体宽松基调,或有助于缓解市场的短期担忧。

1Q21业绩期过后,市场将进入一个相对窗口期,因此国内经济复苏进展的微观动态(如劳动节假期消费和旅游数据)及外部环境(中美关系和全球新冠疫情)都值得密切关注。

操作层面,我们依然建议在成长和价值风格间相对均衡配置。政策维持相对宽松以及债券收益率下行整体上利好成长股,因此估值回调充分的质优成长股值得关注。板块上,我们仍然看好受益于出口驱动链条(例如汽车、家电和家具家装等)以及受益于国内服务消费回暖的标的(如旅游和酒店等)。

恒生指数的市场2021年盈利预测近期上调

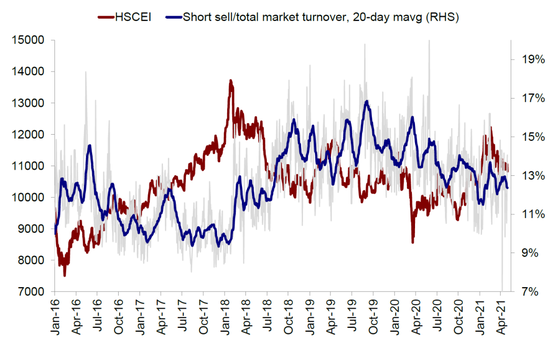

香港市场卖空比例回落至12%左右

具体来看,支撑我们观点的主要逻辑和本周需要关注的因素主要包括:

1)政策:政治局会议强调经济恢复不均衡,重申保持宏观政策连续性和可持续性,不急转弯。4月30日结束的中共中央政治局会议表示,尽管今年开年表现强劲,但“当前经济恢复不均衡、基础不稳固”。为应对中国增长的不平衡,政治局强调中国将“保持宏观政策连续性、稳定性、可持续性,不急转弯”。货币政策将保持适度宽松,并将重点支持实体经济中的薄弱环节。我们相信这一政策信号将一定程度上改善市场情绪,缓解有关政策大幅收紧的担忧。

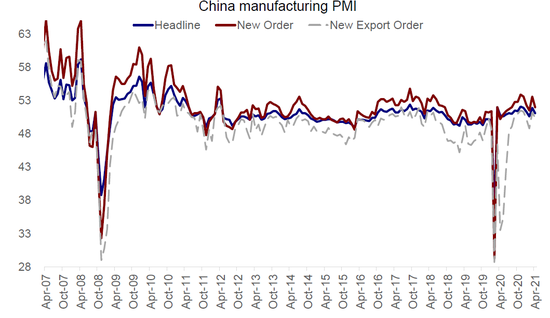

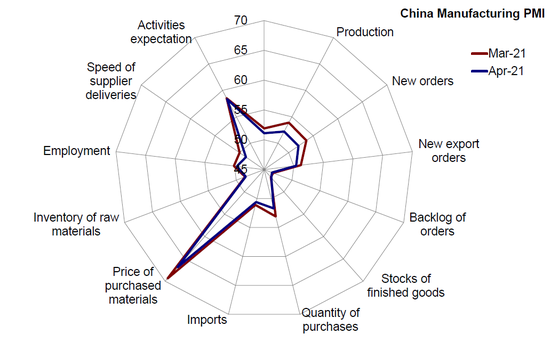

2) 增长:4月份制造业PMI不及预期,超季节性放缓;消费需求或将是增长复苏主要动力。不及预期的制造业和非制造业PMI数据周五拖累了H股市场表现,尤其是周期性板块。具体来看,4月份中国制造业PMI放缓至51.1,略低于3月份的51.9。非制造业PMI自56.3跌至54.9;服务业和建筑业PMI分别环比下跌0.8和4.9个百分点至54.4 和57.4。分项来看,生产、新订单和新出口订单指数均较3月下滑,与就地过年效应消退,且全球供应链扰动有关。往前看,据中金研究宏观团队预测,工业活动可能进一步放缓,而消费可能成为复苏的主要动力。

4月PMI回落,弱于正常季节性

分项来看,生产、新订单和出口订单指数均下滑

3) 盈利:1Q21海外中资股盈利在低基数效应下大幅增长。截止目前,约58%(410只,总计709只)的MSCI中国指数成分股已经公布1Q21业绩。根据FactSet 数据,已公布业绩公司1Q21的盈利同比增长35.1%,其中52.8%的公司业绩高于市场一致预期。业绩增长最快的板块包括可选消费、工业和通信服务。

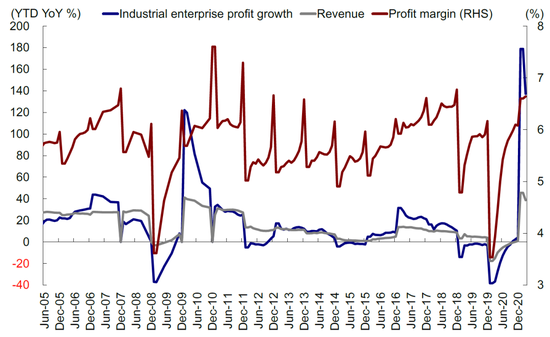

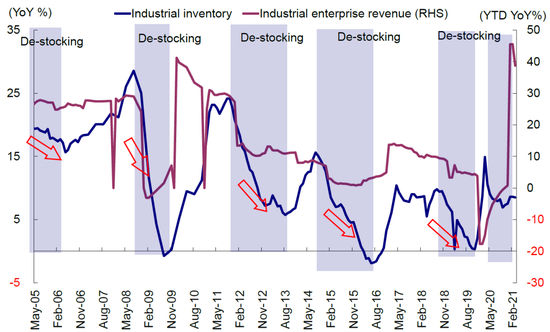

同时,一季度工业企业利润也大幅上升。规模以上工业企业利润同比增长137%(两年平均增长22.6%,较4Q20的20.8%略有改善)。大宗商品价格大幅上涨提振上游原材料制造企业,其利润同比飙升434%(两年平均增长40.7%),同时影响下游消费板块,后者利润仍低于疫情前水平。工业企业经营状况继续改善,库存水平下降,应收账款周转率上升。最新经济数据表明中国增长不均衡性加剧,也一定程度缓解了关于政策紧缩的部分担忧。

3月工业企业利润累计同比增速为137%

收入增长边际放缓背景下,工业企业产成品库存维持平稳

4)上周流动性改善;海外资金连续第35周流入,南下资金流入收窄。上周劳动节假期前夕南下资金日均流入12亿港元,远低于此前一周的48亿港元。总体而言,南下投资者涌入医疗和消费类个股,卖出保险和原材料股。同时,上周海外资金连续第35周流入海外中资股,流入规模从此前一周的9.5亿美元扩大至13.1亿美元。

投资建议:我们仍然看好港股市场整体前景。只要基本长期趋势不变,我们认为H股的表现将好于A股。鉴于新的催化剂出现之前整体市场预计将保持盘整态势,我们建议在成长和价值风格间相对均衡配置,不过,考虑到政策维持相对宽松和债券收益率下行总体上利好成长股,估值回调充分的质优成长股值得关注。板块上,我们看好受益于出口驱动链条(例如汽车、家电和家具家装等)以及受益于国内服务消费回暖的标的(如旅游和酒店等)。低估值的质优成长股亦值得关注。

流动性与市场情绪:上周市场整体流动性有所改善:1)海外资金连续第35周流入;2)南向资金也保持流入势头;3)港股市场卖空成交比率下滑至约12%。

重点关注事件:1)定于5月7日公布的中国国际收支数据;2)新冠疫苗接种进展;3)中美关系。

资料来源:彭博资讯、EPFR、Factset、万得资讯、中金公司研究部

[i] https://www.ft.com/content/296ae4e6-5e4e-44fc-8636-67e2ad38eee4

[ii] http://cpc.people.com.cn/n1/2021/0430/c64094-32093464.html

文章来源

本报告摘自:2021年5月2日已经发布的《政策担忧有所缓解》

分析师:王汉锋,CFA SAC 执证编号:S0080513080002 SFC CE Ref:AND454

分析师:刘 刚,CFA SAC 执业证书编号:S0080512030003 SFC CE Ref:AVH867

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张海营

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)