原标题:大规模减税降费按下暂停键,积极财政政策何去何从?

文|盛中明徐其渊

近期,“稳定宏观税负”的表述时隔多年重回大众视野。3月22日,中央政治局常委、国务院副总理韩正在财税工作座谈会上指出要“完善现代税收制度,稳定宏观税负”。4月7日,在关于加快建立现代财税体制的国务院新闻发布会上,财政部相关负责人表示应保持“宏观税负总体稳定”,以支持完成“十四五”时期的重大目标任务;强调减税降费政策要平衡好“当前和长远”、“需要和可能”的关系,有序退出2020年的阶段性减税降费措施。

“稳定宏观税负”可能意味着,持续数年的大规模减税降费进程已经按下暂停键。这一调整在当前阶段提出,有何现实背景?作为此前积极财政政策的重要抓手,收入端的大规模减税降费暂停又隐含着怎样的财政政策取向?在此取向下,支出端和债务端的财政政策在2021年会有何种边际变化?对上述问题的分析,可以使我们对2021年的积极财政政策有更加准确的把握。

减税降费政策:持续多年、成效显著

减税降费是积极财政政策的主要内容之一,目的在于降低市场主体负担、激发经济运行的活力和可持续性。“十三五”时期,中国的减税降费规模超7.6万亿元,取得了以下显著成效:

首先是明显降低了宏观税负。2016年7月,中央政治局会议提出,供给侧结构性改革“三去一降一补”五大任务中降成本的重点是“增加劳动力市场灵活性、抑制资产泡沫和降低宏观税负”。在此前后持续出台的大规模减税降费政策呼应了这一要求。以税收收入的GDP占比来观察宏观税负,该占比已经从2016年的17.5%降至2020年的15.2%,下降了2.3个百分点。从一般公共预算收入的GDP占比来观察宏观税负,该占比从21.4%降至18.0%,下降了3.4个百分点。

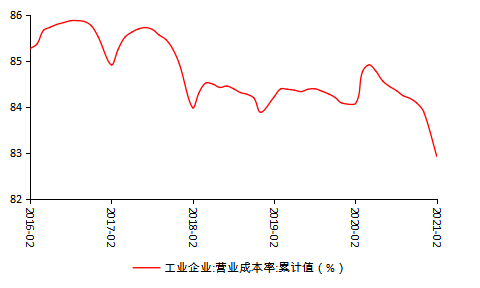

其次,大规模的减税降费切实地达到了让利市场主体、激活微观主体活力的目标,企业降成本效果较好。规模以上工业企业的成本费用控制可以在一定程度上反映减税降费政策的成效。经过多年的降成本努力,2021年1月-2月,规模以上工业企业累计营业成本率为82.92%,已较2016年至今的最高值85.87%下降了2.95个百分点。

图1:近年规模以上工业企业营业成本率和营业收入利润率走势

数据来源:Wind

疫情之前减税降费超4.8万亿元

在疫情前,减税降费政策主要是制度性的长期安排,政策始于2016年的全面“营改增”;2018年-2019年连续的增值税调降税率更是带来了大规模减税降费的高潮。

制度性的政策安排主要体现在三个层面:一是简化增值税税制、降低其税率,全面“营改增”打通了全行业增值税抵扣链条,2018年-2019年连续两次增值税改革简化和降低了税率;二是推进个人所得税改革,2019年实行的新个税法使中国个税正式迈进了分类与综合相结合课征的时代;三是持续清理、降低政府性基金和行政事业收费,降低企业负担。

这一时期,减税降费目标规模逐年加码,历年均完成计划目标。2016年-2019年,减税降费的规模目标分别为超5000亿元、5500亿元左右、1万亿元元以上、和近2万亿元元,目标逐渐加码,力度逐年扩大;而从实际完成规模看,历年均完成了计划目标,四年间实际减税降费规模分别为超6196亿元、超5700亿元、约1.3万亿元和2.36万亿元,合计超4.8万亿元。

表1:2016年-2021年主要减税降费政策、目标和实际减税降费规模梳理

资料来源:根据财政部公布的历年政府预算执行报告整理

疫情冲击和史上最大年度减税降费

以疫情冲击为分割线,减税降费政策大致呈现“长期性-暂时性-长期性”的演化路径。疫情前的政策以长期的制度性安排为主,既发挥了总量上的减税作用,也对结构性改革有推进作用;到了2020年,前期制度性安排本可继续发挥减税降费的作用,但在新冠疫情突发的冲击下,为保持经济社会运行的底线,突出暂时性和结构性特点的政策频出,重点减轻了中小微企业、个体工商户和受疫情冲击较大行业企业税费负担,带来了史上最大的年度减税降费规模(超2.6万亿元)。得益于有效的疫情防控,中国经济以较快速率走上了复苏道路,2021年减税降费政策又重回注重长期制度性安排的道路。

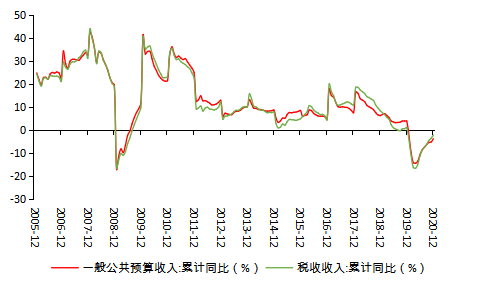

但不容忽视的是,多年持续加码的减税降费政策也带来了的巨大减收压力。在2019年,全国一般公共预算收入就创下了自1987年以来的最低增速(3.8%);税收增速仅为1%,已接近零增长。进入2020年,疫情冲击下叠加减税降费需求,财政减收压力更加凸显,一般公共预算收入同比下降3.9%,其中税收同比下降2.3%。观察历史数据。因2008年国际金融危机冲击,2009年财政收入也曾面临减收压力。但当前财政收入形势较之上次危机更为严峻,减收压力更大。2009年第一季度,全国一般公共预算收入累计同比降幅为8.3%;但到了2009年8月份,一般公共预算收入累计增速即转正为2.6%;而后在2009年全年实现了11.7%的增速,虽较2008年增速下降了7.8个百分点,但仍保持了较高的增速水平,这与2020年的情况大相径庭。

当前地方层面的财政收支压力也依然巨大。梳理各省市最新发布的预算执行报告可以发现,2020年,全国31个省级行政区(除港澳台地区外)中,14省市一般公共预算收入负增长;全部31省市地方一般公共预算收支缺口超千亿元。可以说,2020年的财政减收压力是近20余年以来前所未有的。

图2:一般公共预算收入和其中的税收收入增速走势

数据来源:Wind

2021年积极的财政政策更加关注风险和可持续性

在收入端:大规模减税降费政策或已按下暂停键

在减收压力下,持续了数年的大规模减税进程或许基本已经阶段性地终结。如表1所列示,财政部在2021年“两会”期间发布的预算执行报告中,自2016年以来,首次未对减税降费设置规模目标,这是对这一取向的基本确认。

2021年3月23日,中央政治局常委、国务院副总理韩正在中国财政科学研究院召开财税工作座谈会,提出“稳定宏观税负”,这也是自2016年7月中央政治局会议提出“降低宏观税负”后,对宏观税负的又一认识转向。

4月7日,在关于加快建立现代财税体制的国务院新闻发布会上,财政部相关负责人表示应保持“宏观税负总体稳定”,以支持完成“十四五”时期的重大目标任务;强调减税降费政策要平衡好“当前和长远”、“需要和可能”的关系,有序退出2020年的阶段性减税降费措施。

减税降费政策在降低宏观税负、降低企业运行成本、激发微观主体活力方面已经发挥了巨大作用,但同时不得不考虑到当前财政面临的巨大减收压力。在此综合背景下,大规模减税降费或许已经阶段性地按下了暂停键。此后一个阶段的减税降费政策可能会更关注于税收体制的变革与支持中小企业、科创企业等结构性目标的实现。

在支出端和债务端:财政收缩幅度或高于预期

减税降费之外,积极财政政策的另一个重要内容就是支出的扩张。而当期财政收入往往不能覆盖支持基建、民生等众多领域的支出,于是就会出现赤字,政府通过举债来弥补收支缺口。

当前,收入端的大规模减税降费暂停。进一步从债务端和支出端观察,2021年实际赤字缩减规模高于官方口径,全口径预算支出增速罕见地低于收入增速,积极导向下的财政收缩幅度或高于预期。

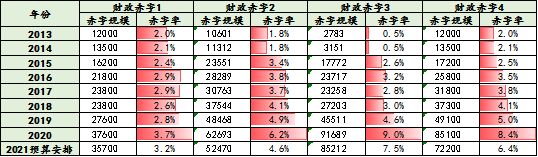

首先是实际赤字缩减规模高于官方口径。由于中国政府预算编制实践的特殊性,财政在债务层面的扩张程度还需要通过不同口径的政府赤字率来理解。结合中国以四本预算为基本外在框架的预算管理体系,包括官方赤字率在内,中国的政府赤字率可以从四个口径观察(表2)。

表2:2013-2020年不同口径的财政赤字规模(亿元)和赤字率

数据来源:根据财政部公布的历年政府预算执行报告整理

注:1.财政赤字1、2、3、4分别表示官方赤字、一般公共预算实际收支缺口、四本预算当年实际收支缺口之和以及新增的政府显性债务。关于财政赤字2,一般公共预算当年支出中包含了对社会保险基金预算的补贴,考虑到这一补贴体现了一般公共预算在社会保障方面的职能,本口径仍以一般公共预算为中心进行计算,故未在支出中剔除补贴。关于财政赤字3,虽然四本预算之间存在较为复杂的调入调出关系,但这里的计算仅针对“线上”收支,并不受调入调出资金影响,在计算中也考虑到了一般公共预算对社保预算的补贴,做了相应处理。

2.Wind数据库给出了GDP、CPI、PPI的市场预测均值,这里用(0.6*2021年CPI增速预测均值+0.4*2021年PPI增速预测均值)作为GDP平减指数的近似值(若按CPI、PPI的预测均值的平均数计算,2021年的数据也基本一致)。2021年名义GDP增速预估值=(2021年实际GDP增速预测均值+1)*(GDP平减指数近似值+1)-1=11.2%,在此基础上估算了2021年的预计赤字率。

其中,官方赤字率仅反映一般公共预算的收支缺口,并且通过预算调节使得实际执行数字可以完全等于预算计划安排数字。

官方赤字规模

=一般公共预算支出总量-收入总量

=(一般公共预算当年实际支出+补充预算稳定调节基金及结转下年)

-(一般公共预算当年实际收入+结转结余资金使用+调入预算稳定调节基金+调入政府性基金、国有资本经营预算收入)

一般公共预算当年的实际收入在政府预算编制中又称“线上”收入,也就是税收收入加非税收入两项,是当年的经济活动创造的,不涉及调入调出资金这样的体制性安排收入。而各类调出调入资金则又被称为“线下”收支,体现体制性的安排,“线下”收支使得预算编制可以达到平衡稳定的目标。

以2020年为例,一般公共预算当年实际收入为18.29万亿元,实际支出24.56万亿元,实际收支缺口6.27万亿元;但是通过调入资金和使用结转结余,收入端的收入总量变为20.9万亿元,支出端再安排调出和结转下年,支出总量就变为24.66万亿元,则赤字正好就等于预算安排的3.76万亿元。由此,官方赤字率为3.7%,符合2020年政府工作报告“按3.6%以上安排”的要求。

了解官方赤字率计算方法之后,我们自然就可以得到第二个口径的赤字率,即不考虑调入调出资金等“线下”收支的一般公共预算实际收支缺口。当继续把观察的预算范围放宽,就可以得到第三个口径的财政赤字,即四本预算收支缺口之和,这里的赤字规模反映全口径四本预算中,当年经济活动引致的赤字水平。虽然四本预算之间存在较为复杂的调入调出关系,但这里的计算仅针对“线上”收支,并不受调入调出资金影响,在计算中也考虑到了一般公共预算对社保预算的补贴。最后,财政赤字的规模还可以通过当年的政府新增融资额来体现。前文所述的四本预算实际收支缺口,既可以通过调入资金和使用结转结余弥补,但更主要的是通过政府债务来补足缺口。这里我们将当年新增政府显性债务额度作为赤字规模,它等于新增中央赤字和新增地方政府债务额之和。

从四个口径的赤字率走势看,2020年财政政策较往年都有显著扩张(图3),四个口径的赤字率分别从2019年的2.8%、4.9%、4.6%和5.0%上升至2020年的3.7%、6.2%、9.0%和8.4%。可见,2020年的财政扩张力度之空前。

图3:2013-2020年不同口径赤字率走势

数据来源:根据财政部公布的历年政府预算执行报告整理

注:同表2注。

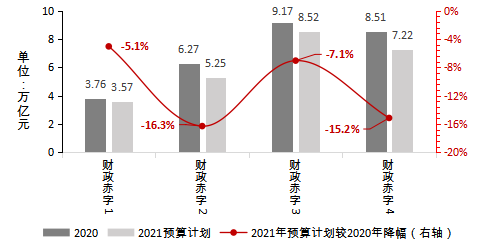

当中国经济逐步进入复苏通道,在2020年全年实现了2.3%的经济正增长后,2021年官方赤字率目标下调至按3.2%左右安排,预算安排的官方赤字规模也较2020年下降了5.1%。但通过其他三个口径财政赤字的降幅,可以看到2021年计划安排赤字的实际缩减程度大于官方赤字。如图4,财政赤字2、3、4的2021年预算安排降幅分别为16.3%、7.1%和15.2%,均大于官方赤字5.1%的降幅。同时,如图3,预估的2021年财政赤字率1、2、3、4分别为3.2%、4.6%、7.5%和6.4%,分别较2020年低了0.5、1.5、1.5和2.0个百分点,其他三种口径的预测赤字率降幅均大于官方赤字率降幅。

图4:2021年预算安排的各口径财政赤字规模较2020年的降幅

数据来源:财政部

注:图中四种财政赤字的口径与表2相同。

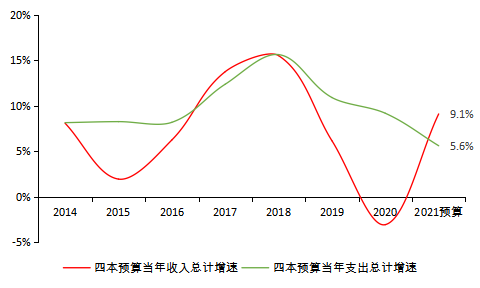

其次,从全部四本预算的收支观察政府预算,可见2021年预算安排的政府四本预算支出总计增速为5.6%,明显低于收入端9.1%的增速,这种关系在往年比较罕见(图5)。2013-2020年,除了2017年,四本预算的合计支出增速稍低于收入增速1.4个百分点外,其余年份的支出增速均高于收入增速。虽然,2021年的数据仅为预算安排数据,实际执行可能会与预算安排有所不同,但预算安排体现出的财政收缩幅度也是值得关注的。从2021年一季度的财政收支数据来看,一般公共预算支出5.87万亿元元,同比增速6.2%,虽较2020年同期高11.9个百分点,但仍较2019年同期15%的增速低了8.8个百分点。并且,这一支出规模完成全年预算安排的23.5%,低于25%的序时预算完成进度,也较28.9%的收入端预算完成进度低了5.4个百分点。财政支出端的相对收缩得到了一定程度的印证。

图5:2014-2021年全口径四本预算支出与收入增速对比

数据来源:财政部

注:1.四本预算当年收入总计=四本预算当年收入合计汇总-一般公共预算中的社保补贴;支出计算同理。

2.根据有关规定,2019年一般公共预算支出分别安排可再生能源电价附加收入增值税返还资金125亿元和重大水利工程建设基金增值税返还资金26.34亿元,执行中按规定转列政府性基金预算支出,其他年份也存在这类情况。由于2020年及2021年相关的数据尚未公布,故在计算中未剔除这类重复计算的部分。但是,这部分资金相对总体预算支出规模较小,根据2018、2019年的数据计算,考虑这一因素后的2019年总计支出增速为10.883%,不考虑时为10.889%。所以,图5中的计算虽并未剔除这一重复部分,但对相关结论也无太大影响。

3.在考虑政府四本预算的收入合计时,一般应将成本补偿性费用(含拆迁补偿和“三通一平”)从土地出让收入中扣除形成“土地出让净收益”,再计入四本预算收入合计。但本文未做此项处理,这是因为本文意在比较2021预算安排的支出和收入增速,在收入中不扣成本补偿性费用,支出也是如此,在比较层面并无影响;此外,基于目前的公开数据,也无法计算2021预算安排中的“土地出让净收益”。

综合来看,在收入端,大规模的减税降费政策在取得重大成果的背景下,由于巨大的减收压力或许已被按下暂停键。在支出和债务端,从四个口径的赤字率观察,2021年积极财政实际收缩的程度要大于官方赤字体现的收缩程度;预算安排中,全口径政府支出增速罕见地显著低于收入增速,也显示了财政政策的审慎态度。

我们或许可以做出大致的判断:面临巨大减收压力,财政政策在积极导向下将更加关注风险和可持续性,其积极性的边际减弱幅度或许会高于预期。

(作者盛中明为中国金融四十人论坛青年研究员;徐奇渊,中国社会科学院世界经济与政治研究所研究员,中国金融四十人论坛研究部主任;编辑:王延春)

责任编辑:赵思远

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)