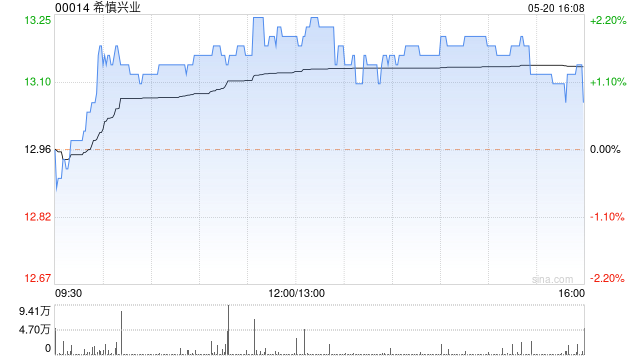

摩根士丹利发布研究报告称,下调希慎兴业(00014)目标价,由32港元降至30港元,2023年每股盈利预测调低至1.62港元,2024年每股盈测调低至2.01港元,维持“买入”评级。该公司下行风险包括:游客量恢复慢于预期,消费支出遏制;利率上升,因此资本化率扩大并且需要更高的投资收益率。

该行表示,分别下调希慎兴业2023年至2024年每股盈测8%和7%是因为反映写字楼和住宅租金增长放缓,以及住宅销售额放缓。另指出其股息率8%,是同类企业中最高%,2023年中期息27港仙。该行看好大埔林海山城项目销售,应有助希慎于2024年的盈利增长。

现在送您60元福利红包,直接提现不套路~~~快来参与活动吧!

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

VIP课程推荐

加载中...

APP专享直播

热门推荐

收起

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)