近年来,药明系疯狂在资本市场布局。2017年药明生物完成港股上市,2018年药明康德先后在A+H股上市,同年锦欣生殖也完成了港股上市,可以说近两三年来,药明系在资本市场十分活跃了。

据港交所8月14日披露,JW(Cayman) Therapeutics Co.Ltd(中文名为药明巨诺),已向港交所递交上市申请,高盛和瑞银为联席保荐人。若药明巨诺成功上市,则意味着药明系在二级市场上的版图再一次扩大;值得一提的是,药明巨诺成立至今仅仅4年,在如此短暂的时间内冲刺上市,可见其实力不容小觑。

多年持续亏损,产品尚未上市

药明巨诺是一家专注于细胞免疫疗法的公司,由Juno(JUNO.US)与药明康德(02359)的全资附属公司上海药明合资成立,专注为血液癌症及实体瘤开发、制造和商业化突破性细胞免疫疗法的一体化平台,是国内首个获得以CD19为靶点的CAR-T细胞(chimeric antigen receptor T cell,嵌合抗原受体T细胞)治疗产品的IND临床批件的企业。

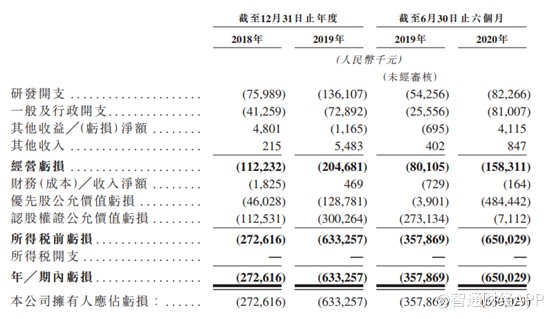

招股书显示,2018年、2019年以及2020年前6个月,药明巨诺尚未将任何产品商业化,因此未确认任何产品销售收益,公司主要以现金补贴的形式获得政府补助以支持研发项目。2018年、2019年以及2020年前6个月,公司分别将21.5万元(单位为人民币,下同)、548.3万元及84.7万元的政府补助确认为其他收入。

对于生物医药企业而言,前期只有多投入,才有后期的收获,年轻的药明巨诺显然处于投入期。2018年、2019年以及2020年前6个月,公司研发费用分别为7598.9万元、1.36亿元,以及8226.6万元。2019年和2020年前6个月研发费用同比增长分别为78.95%和57.41%。

没有产品销售收入,加上研发开支大幅提升,因此公司的亏损幅度也在扩大。2018年、2019年以及2020年前6个月,公司分别亏损2.72亿元、6.33亿元以及6.5亿元。

尽管业绩持续亏损,但药明巨诺的研发管线还是相对丰富的。

尽管业绩持续亏损,但药明巨诺的研发管线还是相对丰富的。即将上市relmacel为三线疗法,受众小

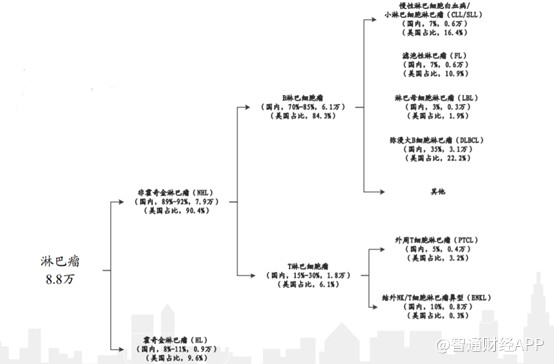

截至2020年6月30日,公司的在研产品主要包括血液癌症和实体瘤的细胞免疫疗法,血液癌症产品研发进度相对较快,1款产品已申报并获得受理,2个进入临床二期,1个临床一期,4个处于临床前研究,相对的,实体瘤研发进度都相对较慢,多数处于临床前阶段。

公司产品管线进度最快的是Relmacabtagene autoleucel(‘relma-cel’),该产品针对复发或难治(‘r/r’)B细胞淋巴瘤的抗CD19 CAR-T疗法,该靶点在B细胞血液癌症中有广泛表达,包括DLBCL、FL、MCL、CLL及ALL。国家药监局已于2020年6月受理审查,将relmacel用作DLBCL三线疗法的新药申请。

除了自研外,公司还通过授权机会引进新下一代细胞疗法候选产品,以丰富产品线,但进度都较慢,均处于临床前阶段,短期内这些产品很难给公司贡献业绩。

CAR-T细胞治疗是近几年大热的品种,药明巨诺深耕这个赛道,长期来看是非常可观的。目前全球范围内已上市的CD19 CART疗法有诺华的Kymriah和吉利德(Kite)的Yescarta ,Kymriah可用于治疗B细胞急性淋巴性白血病,Yescarta则在B细胞非霍奇金淋巴瘤的治疗中,2019年,Yescarta的全球销售额达到 4.56亿美元,同比增长72.7%;然而,目前这两款药均未在国内上市。

从Yescarta的销售额足以看出,这是一款重磅产品,再加上国内没有竞争者,毫无疑问,先上市的企业肯定从中受益。

尽管药明巨诺一度认为自己会是国内首家获批的企业,但半路杀出个复星医药(600196)来。2020年2月,复星医药宣布从凯特公司引进的CAR-T产品Yescarta,已被国家药监局正式受理上市申请。

针对CAR-T国内竞争一事,表面上波澜不惊,实则暗流涌动。据不完全统计,目前国内获批临床的 CAR-T 细胞疗法项目超过20项,除复星医药和药明巨诺外,还有南京传奇生物科技有限公司、上海恒润达生生物科技有限公司、复星凯特生物科技有限公司、上海明聚生物科技有限公司、科济生物医药(上海)有限公司等,但也有部分项目自拿到批准以来登记状态还停留在“进行中、尚未招募”,并未实际开展临床实验。

从临床数据来看,CAR-T治疗血液病的效果不错,但若仅用于治疗血液病,相关产品的受众范围会窄很多,因此药企都希望CAR-T可以用在实体瘤的治疗上。但是目前的数据显示,CAR-T用于实体瘤效果远不如预期,因此,不少公司放弃了相关项目,转向别的细胞治疗研究。

值得注意的是,药明巨诺即将上市的CD19的首个适应症是弥漫大B淋巴瘤,据统计,弥漫大B 国内只有3.1万人,并且公司的产品属于三线产品。一线产品、二线产品使用后依然复发的患者才会使用三线产品。根据相关统计,公司CD19首个适应症的全国患者仅3000-5000人,患者数量较少,因此未来销售额波动有可能非常大。

总的来说,作为创新药,一边没有上市的产品给药明巨诺贡献业绩,一边还要加大研发投入,因此连年亏损也十分正常。 尽管公司在研产品多数为重磅产品,但多数产品进度相对较慢,而进度较快的relmacel属于三线产品,患者数量较小,因此对公司的业绩贡献波动可能会比较大。其他产品多数处于临床早期,短期内不仅无法给公司贡献业绩,还会“烧掉”公司不少资金,因此能否上市融资,对药明巨诺而言意义重大。

短期来看,公司业绩可能不会有很大的转好,但长远来说,公司产品所处的赛道前景非常好,值得长期跟踪。

责任编辑:陈诗莹

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)