如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

来源:华创地产

袁豪 鲁星泽 曹曼 邓力

要 点

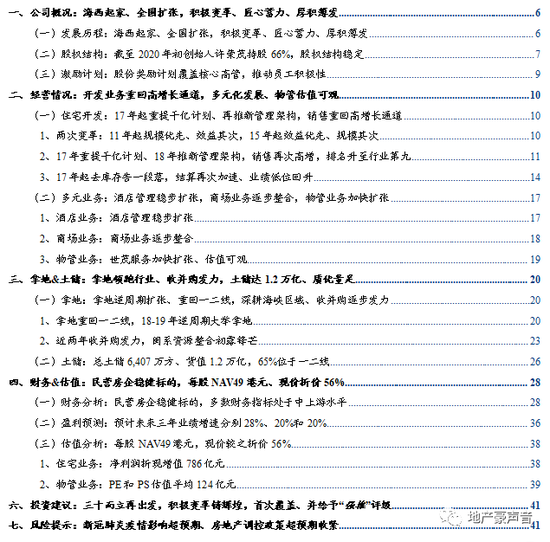

1 起家海西、全国扩张,积极变革、匠心蓄力、厚积薄发

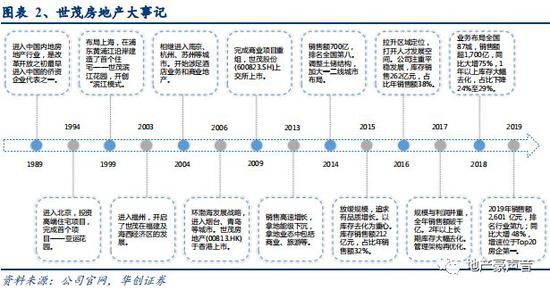

世茂房地产1989年由许荣茂(至20年初持股66%)创立,旗下四块业务包括住宅、酒店、商业和物业。公司早年以上海世茂滨江花园等系列高端产品被业内奉为“豪宅教父”;早年起家海西、后续全国加速扩张。2019年初许世坛(许荣茂之子)接任总裁,在管理架构、授权激励、考核指标、人才梯队、区域发展路径等方面做出一系列变革,以海峡区域为代表的积极进取型“新世茂”与稳健发展的“老世茂”文化互相促进,共同将公司推向2019年销售规模行业第九的位置。公司股份奖励计划覆盖核心高管,比例不超过2%。

2 开发业务重回高增长通道,多元化发展、物管估值可观

2011年许世坛接任董事,发展重心为加速去化和规模增长,但库存累积和负债加重导致公司2015-16年步入调整期。2017年公司调整完毕、重提千亿计划,2019年在一系列内部变革之下公司布局125城,销售额达2,601亿元(+48%),增速居Top20房企第二,并2017-19年销售额CAGR达61%;同年走出世茂海峡公司这一900亿“国内第一地区公司”,体现公司在探索区域型标杆房企发展新路径上卓有成效。多元业务方面,1)酒店业务:2019-21E营收22/25/30亿元,运营能力业内领先;2)商场业务:2019-21E租金18/24/29亿元,稳步发展;3)物管业务:排名行业17,2019-21E营收20/40/60亿元,签约面积1.1亿平,2020/21E在管面积2/3亿平,未来物管估值贡献可观。

3 拿地领跑行业、收并购发力,土储达1.2万亿、质优量足

公司自2017年起拿地积极,重回一二线并加强收并购。2017-19H1平均拿地/销售面积比193%,拿地力度领跑行业,拿地面积中一二线占比平均为56%;2018-19H1收并购拿地面积分别占比31%和64%,民营房企中稳健的资金实力和海峡团队的优秀操盘贡献了泰禾、粤泰等一批优质资产包。成本方面,2018-19H1拿地均价/销售均价比平均仅32%,一二线收并购项目成本占比货值比平均仅31%,并对应平均6.4个月开盘,隐含较高毛利率和周转率。至2019H1末总土储6,407万方、对应总货值1.2万亿,其中65%位于一二线;估算可售货值1.1万亿,覆盖2019年销售额4.1倍,土储质优量足。

4 民营房企稳健标的,每股NAV49港元、现价折价56%

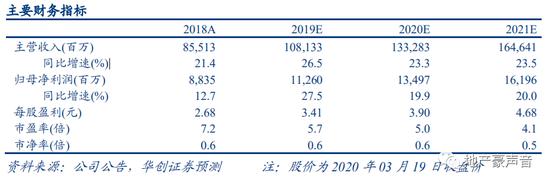

公司财务状况居民营房企前列:净负债率稳定在50-60%;融资成本稳定在5-6%,近期发债成本降至4.5%左右;2019年债销比高达2.3倍;三费费率稳定在仅6-7%。分红方面,2016-18年平均分红比例39.5%(占比归母净利润),2019E股息率6.7%、处于行业中上水平。此外,我们估算公司住宅开发(净利润折现增值786亿元)+物业(PE/PS平均估值124亿元)+归母净资产合计NAV估值1,525亿元,对应每股NAV48.91港元、现价折价56%。

5 投资建议:三十而立再出发,积极变革铸辉煌,首次覆盖、“强推”评级

世茂房地产海西起家、全国扩张,三十年稳健前行,2019年初许世坛接任总裁后发起一系列变革,以海峡区域为代表的积极进取型“新世茂”与稳健发展的“老世茂”文化互相促进,推动公司重回高增长通道;并且公司2018年至今拿地领跑行业、收并购发力、土储质优量足。我们预测公司2019-21年每股收益分别为3.41、3.90和4.68元,并按照NAV折价35%给予目标价31.79港元,对应2020年PE7.3倍,首次覆盖、并给予“强推”评级。

6 风险提示:新冠肺炎疫情影响超预期、房地产调控政策超预期收紧

一、公司概况:海西起家、全国扩张,积极变革、匠心蓄力、厚积薄发

(一)发展历程:海西起家、全国扩张,积极变革、匠心蓄力、厚积薄发

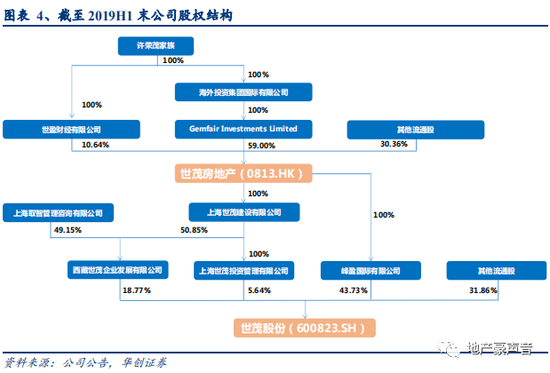

世茂集团是一家国际化、综合性的大型投资集团,由许荣茂先生(全国政协第十三届全国政协常务委员,中国侨商联合会会长,香港金紫荆星章、太平绅士)创立,1989年进入房地产行业,旗下业务包括房地产开发、酒店管理、商业运营等七大板块。其中房地产开发业务包括两家上市公司,分别是世茂房地产(股票代码00813.HK,2006年上市)及世茂股份(股票代码600823.SH,1994年上市)。

世茂房地产主营四块业务,包括住宅开发、酒店经营、商业运营和物业服务。住宅开发起家海西区域,而后走向全国扩张之路;截至2019年末,公司已经进入125个城市,主要仍聚焦长三角、环渤海及海西等地区的一、二线经济发达城市。公司住宅产品包括五大系列,在业内以上海世茂滨江花园等一系列高端产品打响口碑,被奉为“豪宅教父”。

多元化业务方面,酒店经营包括与万豪、希尔顿等知名酒店管理公司合作的一系列高端酒店项目;商场业务包括世茂广场等四大产品系(主要在A股层面运营);物业服务2018年排名行业17名,目前签约面积1.1亿平。

(二)股权结构:截至2020年初创始人许荣茂持股66%,股权结构稳定

截至2019H1末,公司由创始人许荣茂控股68.64%,2020年1月配股后许荣茂持股66.46%;并且公司控股世茂股份70.14%(截至2020年2月27日),股权结构稳定。2011年9月,许世坛(许荣茂之子)任公司执行董事,开始掌管公司;2019年1月,许世坛接任公司总裁,并继续担任执行董事及副主席,正式全面掌舵世茂房地产。许世坛接任后,先后引入了一批来自龙湖、中海等标杆房企的职业经理人加盟公司,并逐步从内部培养出一批优秀的年轻高管。

公司分别于2009年和2020年进行了两次配股,配股比例(占扩大后股本)分别为8.00%和4.57%,当时的配股价分别为6.95港元和29.58港元,较配股前平均5个交易日均价分别折价8.17%和3.36%,对应当时的PE TTM分别为7.5倍和9.2倍。

公司目前主要高管为四位,其中包括创始人许荣茂、总裁许世坛、副总裁汤沸(2004年加入公司,2013年起任董事,分管财务),以及2020年初新提拔的吕翼(2008年加入公司,世茂海峡公司总监)。

(三)激励计划:股份奖励计划覆盖核心高管,推动员工积极性

公司于2011年12月30日采纳股份奖励计划,8年内有效,占比不超过采纳日总股本的1%,2018年4月13日调整为不超过2%,即6,932万股;2019年3月26日有效期延长至2027年12月30日。截至2019H1末,公司已于市场上购入3,601万股,累计代价5.23亿港元,占采纳日期已发行股本约1.04%;其中3,901.5万股已授予合格雇员*,267.9万股已归属,327.8万股已失效,未行权894.9万股。

注:公司累计已授予股权3,902万股高于公司累计购入3,601万股,该差异由于公司于上市前(2006年6月9日)通过以批准首次公开招股前购股权计划的股东决议案。

二、经营情况:开发业务重回高增长通道,多元化发展、物管估值可观

(一)住宅开发:17年起重提千亿计划、再推新管理架构,销售重回高增长通道

1、两次变革:11年起规模优先、效益其次,15年起效益优先、规模其次

回溯发展历程,公司主要经历了两次变革。

第一次变革始于2011年,许世坛接任公司董事,同时一批业内优秀的职业经理人如廖鲁江(曾任龙湖人力副总)、蔡雪梅(曾任龙湖营销总)、阚乃桂(曾任中海合约管理总)等陆续加盟公司,加快去化和规模增长成为之后3年的战略重心,而世茂房地产的销售金额也从2011年的307亿元快速增长至2014年的702亿元;行业排名第8名,较2011年提升2位。但规模快速增长同时带来了较高的库存和负债,究其原因在于2011-2014年公司拿地端过于偏重二三线城市的旅游、商业地产,并点状下沉三四线。

2015年公司开始进入第二次变革期,调整重心转向利润、回款、质量先行,规模其次。具体措施包括调整三四线城市供货节奏、拿地重回一二线、加强持有型物业的运营管理、调整债务结构、产品体系迭代等。2014-2016年公司销售规模在700亿元左右徘徊,几乎没有新进城市,排名也降至2016年的低位第16名。

2、17年重提千亿计划、18年推新管理架构,销售再次高增,排名升至行业第九

两次变革后,2017年公司重提千亿销售计划,当年新进4个城市;2018年开始公司推出新的管理架构,对区域公司充分授权+激励;并且鼓励区域公司适度竞争,集团根据利润率、IRR、现金流转正时间等指标进行区域授权考核,当年即走出了世茂海峡公司这一“国内第一地区公司”。2018年海峡公司销售额505亿、同比翻倍,并且占比公司销售额的29%。并且,2019年海峡公司销售额达到900亿、再次近翻倍,占比35%。

并且,公司在2019年中报中指出,世茂海峡立足福建面向全国,开启“深耕核心都市圈、纵深战略城市群”的规模化发展,截至目前已布局9省29市。未来,世茂海峡将凭借其高度聚焦的产品优势及核心资源整合能力,探索区域型标杆房企发展新路径。

公司在2018-2019年大幅扩张,分别新进40城和38城;2019年末布局全国125城。以2018年末布局的87城来看,其中21城位于福建省,能级下沉至县,在如福建南安等县城的市占率位于第一。2017-2019年公司销售额CAGR高达61%,销售面积CAGR高达55%。

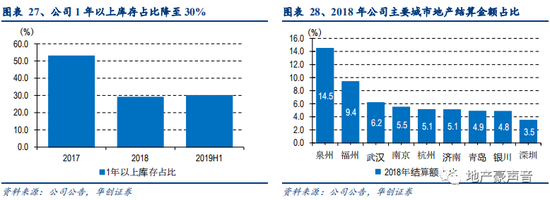

2019年公司实现销售额2,601亿元,排名行业第9名;销售额同比+47.6%,增速位列Top20房企第2名、仅次于金科股份(克而瑞口径);销售面积1,466万方,同比+37.1%;销售均价1.77万元/平,同比+7.7%。公司2018年在福州、泉州、晋江、张家港等城市销售额市占率超过10%。

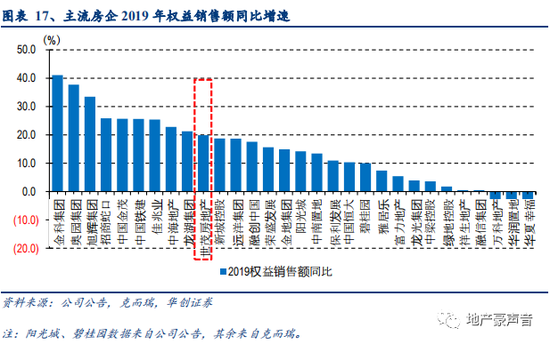

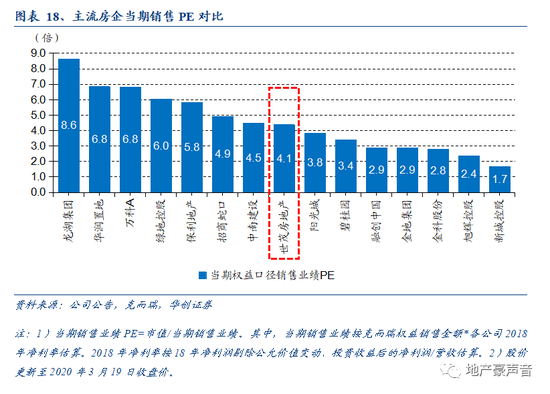

以克而瑞公布的权益销售额来看,公司2019年权益比例70%,权益销售额增速20%,位于主流房企中上水平。从当期销售业绩PE来看,公司2019年的4.1倍处于主流房企中等水平。

3、17年起去库存告一段落,结算再次加速、业绩低位回升

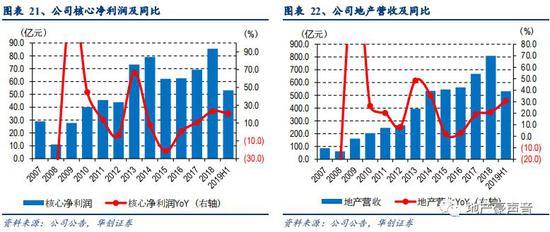

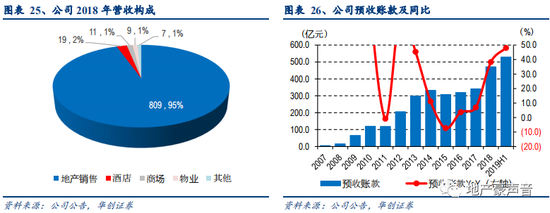

总体来看公司自2017年业绩低谷稳步回升,2016-2018年营收、归母净利润和核心净利润CAGR分别为31%和17%。2018年实现营收855亿元,同比+21.4%;归母净利润88.3亿元,同比+12.7%;核心净利润85.5亿元,同比+23.4%。2019H1实现营收566亿元,同比+32.9%;归母净利润51.1亿元,同比+19.5%;核心净利润53.1亿元,同比+20.6%。2019H1末公司在手预收款529亿元,同比+48.0%,预收款横向对比不高的原因主要在于结算进度较早以及去库存导致现房销售比例略高。但是考虑到公司目前1年以上库存已经降至30%,土储结构调整基本完毕,后续预收账款将持续累计。

(二)多元业务:酒店管理稳步扩张,商场业务逐步整合,物管业务加快扩张

1、酒店业务:酒店管理稳步扩张

公司自2004年涉足酒店业务,先后与国际知名酒店管理公司(包括万豪、凯悦、洲际、希尔顿等)形成战略合作关系;2017年与喜达屋资本合资成立世茂喜达酒店管理公司,已布局7个不同市场定位的自主酒店品牌(包括御榕庄、茂御酒店等)。

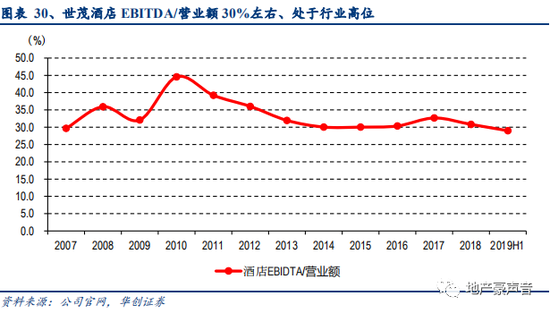

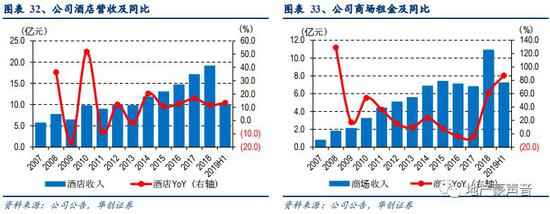

目前世茂酒店在全国拥有及筹开国际知名品牌酒店27家,运营及筹开中的自主品牌酒店91家,酒店客房总数逾25,170间,年接待客流超520万,EBITDA率30.8%,处于行业龙头地位。2019H1公司酒店营收10.0亿元,同比+13.2%;2018年营收19.1亿元,其中上海世茂皇家艾美酒店和上海外滩茂悦大酒店分别占比16%和21%;2014-2018年酒店营收CAGR12.8%。

2、商场业务:商场业务逐步整合

截至2018年末,世茂商业在北京、上海、南京等城市拥有17个主要商场,合计总建面125万方,EBITDA率达56%。2019H1商场业务实现租金收入7.2亿元,同比+87.2%,主要由于上海世茂广场装修后重新开业;2018年租金10.9亿元,其中北京世贸大厦、济南世茂国际广场分别占比14%和15%。世茂商业主要包括“4+2”产品线管理体系,即四大商业产品线(世茂国际中心、世茂广场、世茂摩天城、世茂52+)及两大办公产品线(世茂大厦、世茂智汇园Link Park)。

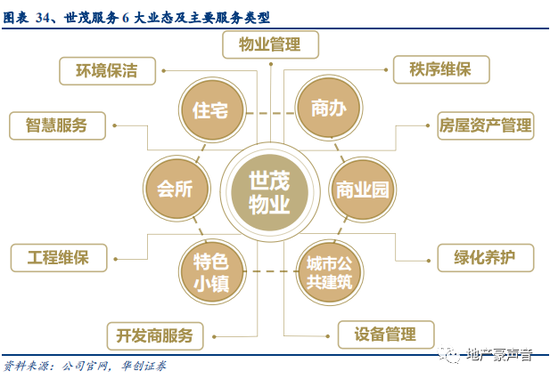

3、物管业务:世茂服务加快扩张、估值可观

世茂天成物业服务集团有限公司(以下简称“世茂服务”)在管六大服务业态(住宅、商办、城市公共建筑等),目前签约面积1.1亿平方米,服务240万余业主,布局全国60余座城市,接管220余个项目,在2019中国物业服务百强企业排名17名。2019H1世茂服务实现营收9.0亿元,同比+38.5%。

2019年8月5日,世茂物业升级为“世茂服务”,总裁许世坛公布物业分拆的目标与时间表,希望世茂服务2020年在管面积可以达到2平米、2021年时争取做到3亿平米,公司物管业务将加速扩张。

三、拿地&土储:拿地领跑行业、收并购发力,土储达1.2万亿、质优量足

(一)拿地:拿地逆周期扩张、重回一二线,深耕海峡区域、收并购逐步发力

1、拿地重回一二线,18-19年逆周期大举拿地

公司在2011-2014年拿地策略主要呈现两个特征。一是2011-2012年的拿地不多,但偏重二三线城市的旅游地产和商业地产;二是2013-2014年的拿地较多,但偏重于分散的三四线城市。商业地产沉淀资金较多叠加2011、2014年的行业调控,去化乏力与负债累积综合导致了2015-2016年公司发展的瓶颈期。

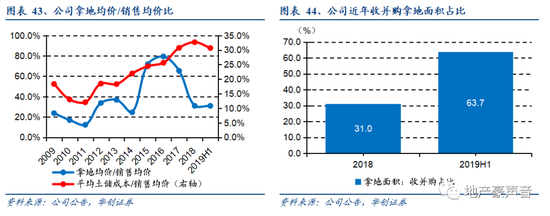

公司拿地节奏自2017年开始调整,体现为两个特征。一是拿地重回一二线,2017-2019H1拿地金额中一二线占比平均为69%,下沉三四线主要集中于熟悉区域的强三四线城市(如海峡区域)和环都市圈,整体风险可控。二是加强收并购,2018-2019H1收并购拿地面积分别占比31%和64%。一方面,这得益于公司调整期的收缩战略,公司在民营房企中较强的资金实力和稳健的财务水平支撑了公司在2018年至今的逆周期拿地扩张;另一方面,世茂海峡公司优秀的收并购团队也在资产包选择上做出了较大贡献,如粤泰广州增城项目等一系列成功案例体现了较强的收并购能力。

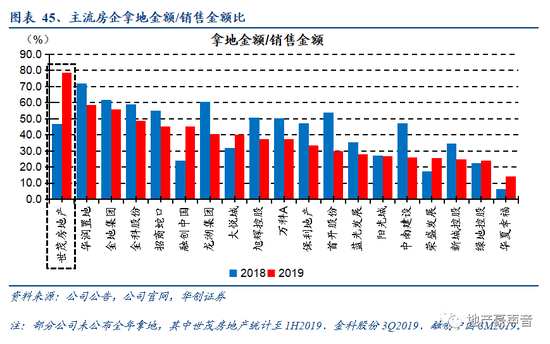

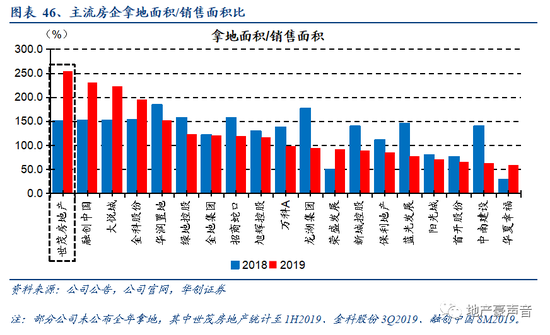

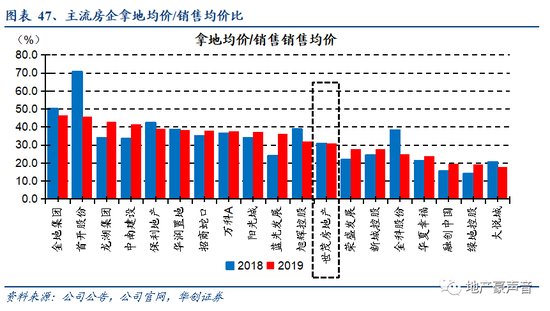

横向对比来看,公司在2019H1拿地力度处于主流房企第一,其中拿地金额/销售金额比达到79%,拿地面积/销售面积比达到254%;拿地成本控制处于中等水平*,拿地均价/销售均价比为31%。

从拿地区域来看,长三角、中西部和珠三角还是公司拿地的重点区域,其中2019H1拿地金额占比分别为27%、22%和21%,海峡区域拿地占比有所下降。

从拿地成本来看,公司2015-2017年拿地均价/销售均价比较高,主要由于这几年拿地金额中平均89%位于一二线,并且一线城市占比平均达到35%,导致拿地均价较高。2018年以来公司平均拿地均价/销售均价比在35%,就相应能级分布而言处于行业合理水平。

注:部分公司未公布全年拿地,其中世茂房地产统计至1H2019、金科股份3Q2019、融创中国8M2019。

2、近两年收并购发力,闽系资源整合初露锋芒

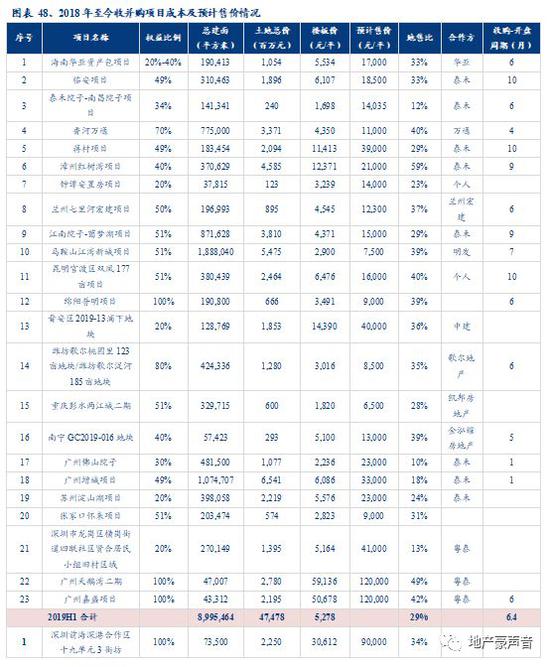

在2019年行业集中度提升、资金仍较紧的大背景下,公司显著加快了收并购步伐。2019H1公司收并购拿地面积占比64%,其中包括大量从泰禾集团、粤泰股份、明发集团等系列闽系房企手中收购的项目。我们对公司2018-2019H1的收并购项目进行梳理,可以看到公司收并购项目总成本占比收购货值分别为34%和29%,总体成本控制合理,并且其中不乏广州天鹅湾这样的优质项目;并且2019H1收并购项目大部分已开盘,平均收购-开盘周期6.4个月,考虑到项目基本处于一二线城市,整体项目周转较快。

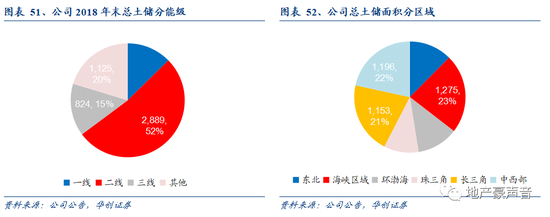

(二)土储:总土储6,407万方、货值1.2万亿,65%位于一二线

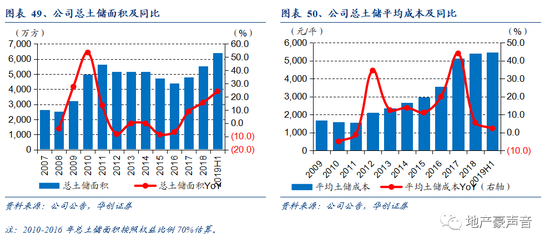

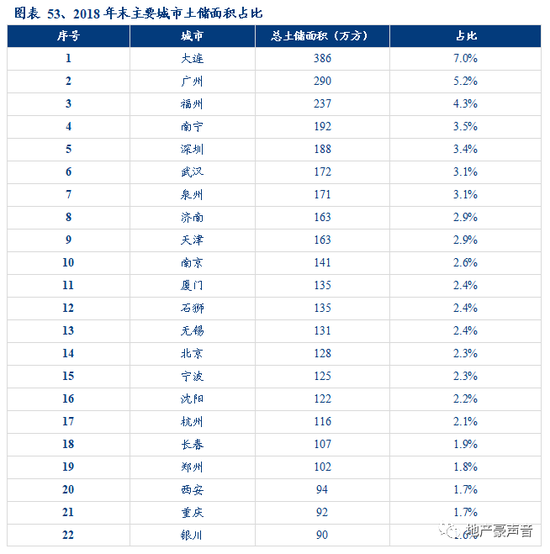

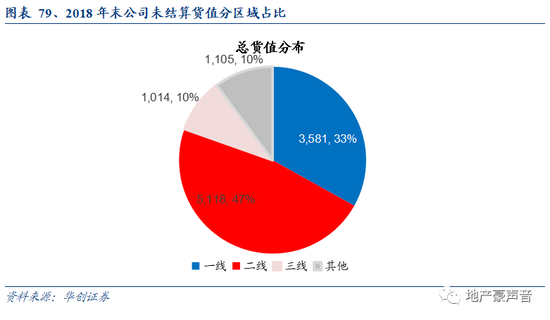

截至2018年末,公司总土储面积5,538万方,其中一二线分别占比13%和52%,三线占比15%;低能级城市主要分布于海峡区域,如福清、晋江、南平、沙县等。分区域来看,海峡区域、中西部和长三角分别占比23%、22%和21%,东北、环渤海和珠三角分别占比12%、12%和10%。

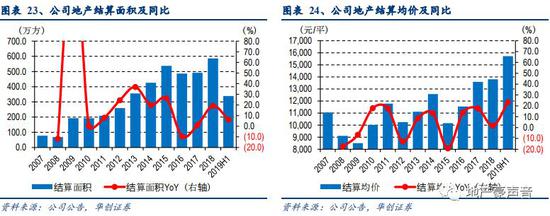

截至2019H1末,公司总土储面积6,407万方,对货值1.14万亿,覆盖2019年销售额4.4倍。如将19H1末预收款529亿元按照70%的权益比例还原,则可售货值在1.06万亿,覆盖2019年销售额4.1倍。截至2019H1末公司平均土储成本5,446元/平,2017年至今平均土储成本占比当期销售均价稳定在31%左右。考虑到公司2019H2拿地更为积极,预计公司至2019年末土储进一步提升。

四、财务&估值:民营房企稳健标的,每股NAV49港元、现价折价56%

(一)财务分析:民营房企稳健标的,多数财务指标处于中上游水平

公司总体财务情况稳健,处于民营房企中较优秀的水平。

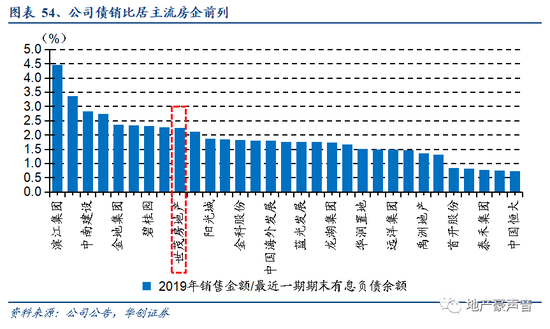

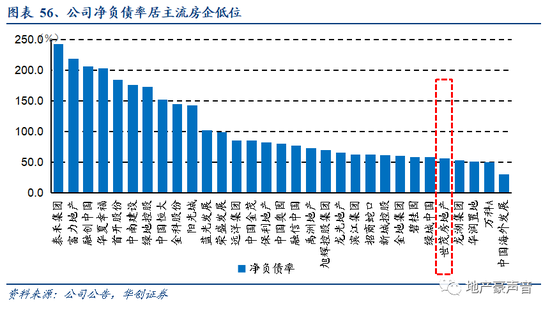

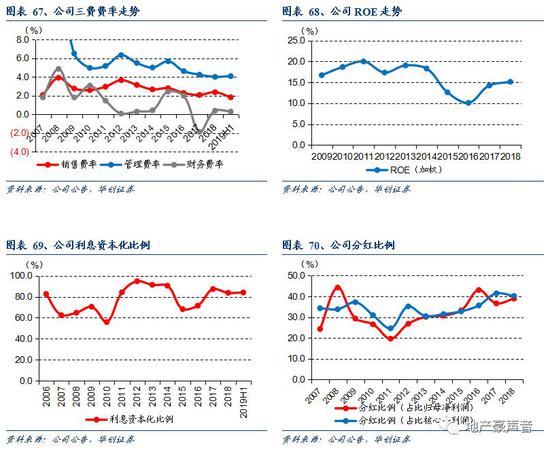

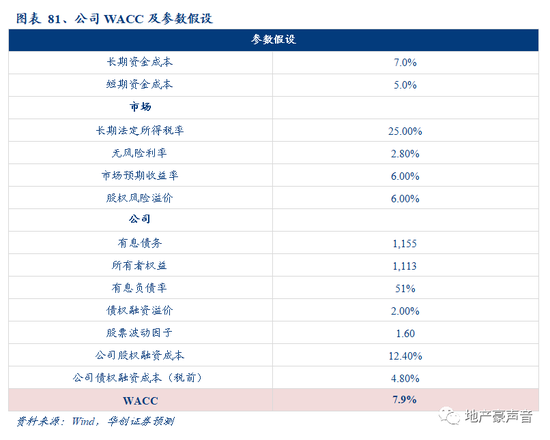

1、负债情况:公司净负债率连续8年稳定在50-60%,处于主流房企低位;销售金额覆盖有息负债倍数(债销比)2.3倍,居主流房企前列。EBITDA/有息负债为0.2倍,处于主流房企中等水平。

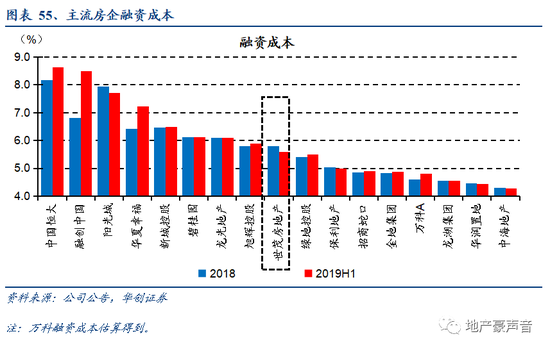

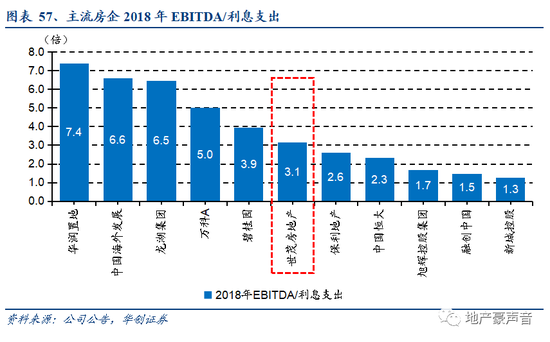

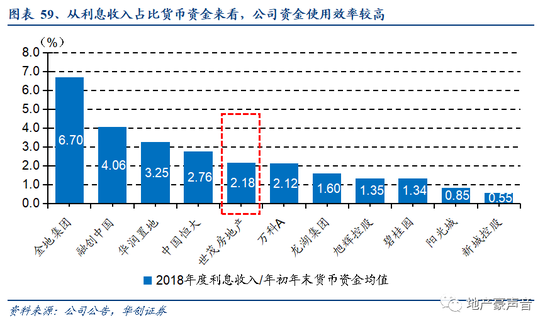

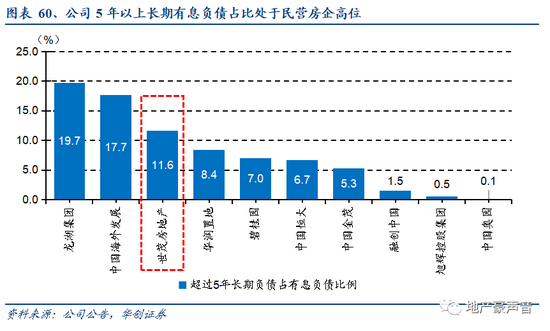

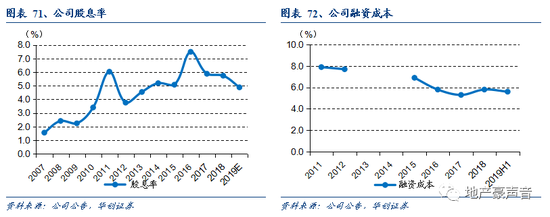

2、融资能力: 世茂房地产境外穆迪评级Ba2,境内中诚信评级AAA。2019H1末加权融资成本5.6%,处于民营房企低位;利息资本化比例84%。2018年 EBITDA/利息支出为3.1倍,处于民营房企高位。利息收入占比货币资金2.18%,处于民营房企低位,表明资金使用效率较高。5年以上长期有息负债占比11.6%,仅次于龙湖和中海,显示公司融资能力长期展望稳定。

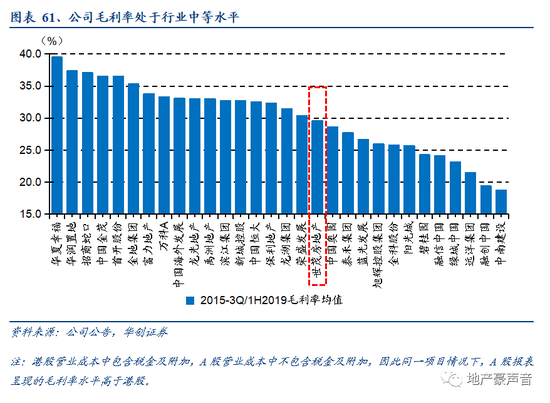

3、盈利能力:2015年至今公司平均毛利率29.6%,处于行业中等水平。2017年及之后公司毛利率基本稳定在30%左右,归母净利率在9-10%。考虑到2016年至今公司销售均价平均增速在10%,近两年拿地成本管控得当,预计未来三年利润率或将稳定。

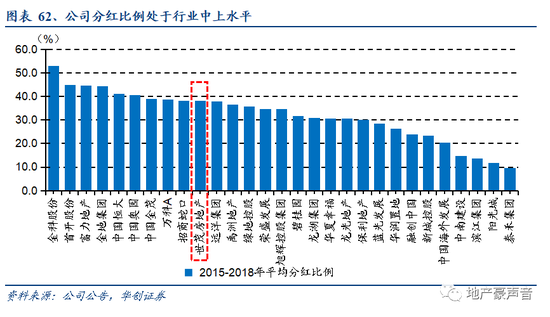

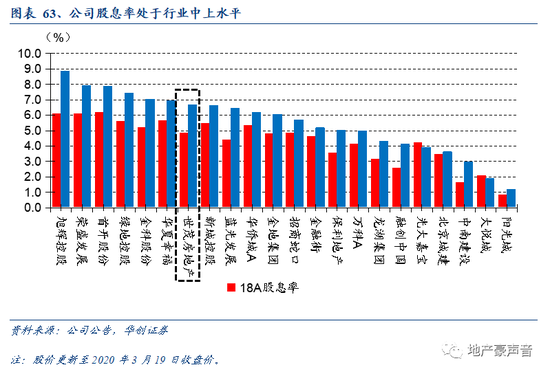

4、分红情况:公司2016-2018年平均分红比例39.5%,处于主流房企中上水平;对应2019E股息率为6.7%,也处于行业中上水平。

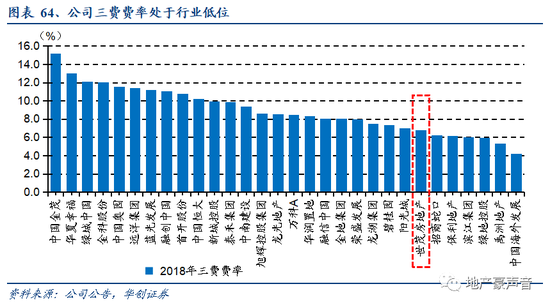

5、费用管控:公司三费费率在2017年及之后也有明显下降,目前稳定在6-7%,处于主流房企中较低水平。

截至2019H1末,公司预收账款529亿元,覆盖2018年地产结算倍数0.65倍,较以往年度有所提升;预计后续随着现房销售比例的继续降低,公司预收款将逐步累积。公司2018年ROE为15.1%,处于行业中等水平。

发债方面,公司2018年境内3年债成本在5.00-6.43%,2019年至今降至4.12-4.65%;2019年中10年期美元债成本降至5.60%,处于民营房企低位。

(二)盈利预测:预计未来三年业绩增速分别28%、20%和20%

我们判断公司2019-2021年业绩增速分别为28%、20%和20%,主要出于以下三个原因:

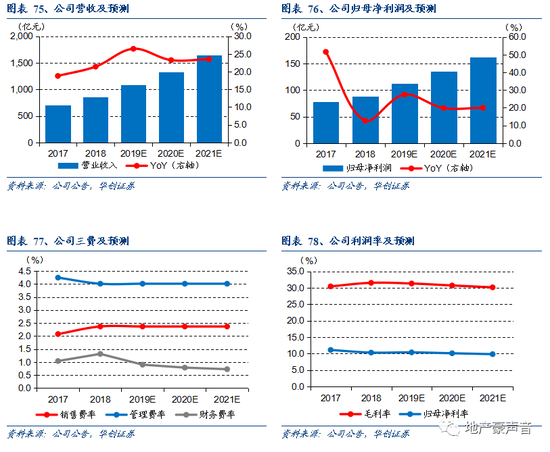

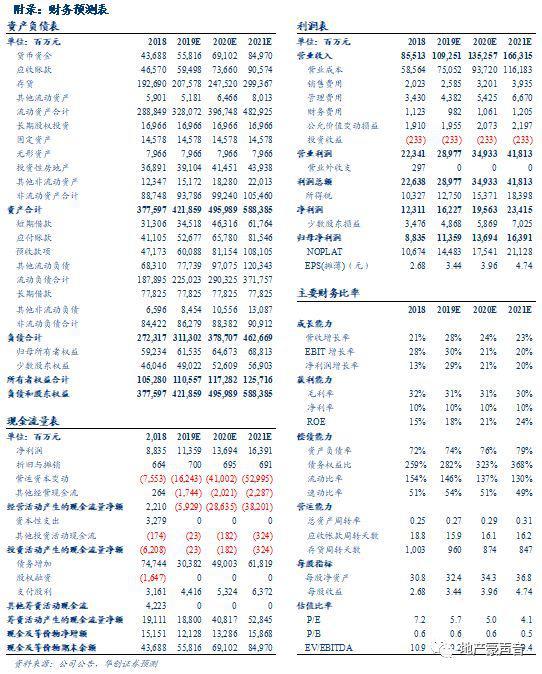

1)销售高增+预收款逐步累积推动结算加速:公司2016-2019年销售额分别为681、1,008、1,762和2,601亿元,四年翻四倍;2019H1末在手预收账款529亿元,同比+48.0%;两者预示着2019-2021年的结算量将有明显增长,同时公司2017年至今拿地权益比例略有下降导致并表比例将相应略有下降。综合之下,我们预测公司2019-2021年营收分别为1,081、1,333和 1,646亿元,同比增速分别27%、23%和24%。

2)销售均价稳增&拿地均价稳定保证未来结算毛利率稳定:由于2016-2017年获取部分一线城市大体量地块、2018-2019H1平均拿地均价占比销售均价35%,而2017年以来销售均价平均每年增长9%,因此较强的产品力赋予了公司在行业涨幅有限的背景下,能够实现销售均价的上涨。另一方面,2018-2019H1公司拿地成本管控更趋谨慎,并通过收并购方式获得低价土地,这也将保障结算毛利率稳定。我们根据分业务毛利率综合得到2019-2021年公司毛利率稳中略降,预计分别为31.8%、31.2%和30.5%。

3)财务成本和管理成本稳定:公司财务方面在民营房企中属较稳健,近年加权融资成本稳定在5-6%,近期发债成本降至4.5%左右。2016-2019H1三费费率分别为8.9%、4.4%、6.8%和6.2%,提质增效已显成效,三费费率处于行业低位。我们预计2019-2021年公司三费费率较2018年持平、稳定在6.8%左右。

综上预测,我们预计公司2019-2021年归母净利润分别为113、135和162亿元,同比增速分别为28%、20%和20%,对应EPS为3.41、3.90和4.68元。

(三)估值分析:每股NAV49港元,现价较之折价56%

1、住宅业务:净利润折现增值786亿元

截至2019H1末,公司未结算面积合计6,407万方,对应未结算总货值1.2万亿,该部分对应未结算货值的净利润增值约为786亿元。以2018年末未结算货值分布来看,一二线占比80%。

2、物管业务:PE和PS估值平均124亿元

物管业务方面,由于公司物管业务还未上市,因此我们参考主流上市的4家可比物管公司(碧桂园服务、绿城服务、中海物业、招商积余)进行PE和PS估值。这4家公司平均PE和PS分别为30.3倍和3.2倍;而世茂服务2020E收入40亿元,利润率约在行业平均10%左右,目前合同面积1.1亿平,因此对应两种方法估值结果分别为121和127亿元。我们采取两者均值124亿元作为世茂物业估值。

综上,公司住宅开发+物管业务估值合计增值约为910亿元,再考虑估计2019年末公司归母净资产约为615亿元,那么NAV估值合计约为1,525亿元,对应每股NAV为44.08元(48.91港元),目前现价较之折价56%。

五、投资建议:三十而立再出发,积极变革铸辉煌,首次覆盖、并给予“强推”评级

世茂房地产海西起家、全国扩张,三十年稳健前行,2019年初许世坛接任总裁后发起一系列变革,以海峡区域为代表的积极进取型“新世茂”与稳健发展的“老世茂”文化互相促进,推动公司重回高增长通道;并且公司2018年至今拿地领跑行业、收并购发力、土储质优量足。我们预测公司2019-21年每股收益分别为3.41、3.90和4.68元,并按照NAV折价35%给予目标价31.79港元,对应2020年PE7.3倍,首次覆盖、并给予“强推”评级。

六、风险提示:新冠肺炎疫情影响超预期、房地产调控政策超预期收紧

《2017年房地产投资策略:周期淡化,资产为王》(16/12/07)

《房地产及产业链对GDP的影响分析:大比重却小贡献,弱市下维稳为先》(17/01/06)

《对于H股地产大涨及A股地产逻辑的思考:周期未完、城市分化,看好一二线资源和强三线开发》(17/02/09)

《对三四线城市成交持续性的分析:当鬼城不再,强三线逆袭,料量价齐升》(17/02/28)

《对三四线城市成交持续性的分析2:棚改货币化为本轮三四线热销的核心驱动力》(17/03/29)

《北京等楼市政策点评:看淡调控的老生常谈吧,请重视棚改的投资主旋律》(17/03/30)

《国家设立雄安新区点评:雄起京津冀,安定百姓家,未来值期待》(17/04/05)

《房地产16年年报及17年1季报分析:行业基本面不差,但配置已降至历史新低》(17/05/02)

《三年棚改新规划点评:三四线短期棚改逻辑中期化,三四线住宅需求、下游消费和上游投资都将受益》(17/05/25)

《H股房企大涨及对A股房企影响分析:棚改货币化及集中度提升赋予龙头房企增量空间》(17/05/31)

《对房地产行业集中度的分析:规模效应加剧、集中度大增、强者更强》(17/06/05)

《对反常周期下龙头房企的优势分析:集中度快增、MSCI纳A,龙头基本面和估值双双提升》(17/06/22)

《对房地产小周期的深度研究-周期反常、经验失效,重构投资逻辑》(17/07/03)

《对房地产投资的定性及定量研究-土地及低基数推动Q3投资增速或超10%》(17/07/13)

《蓝光发展首次覆盖-雄踞西南谋全国,改弦更张助成长(强烈推荐)》(17/08/18)

《房地产行业2017年中报分析:业绩高位放缓、利润率改善,预收锁定率再提升(推荐)》(17/09/03)

《北辰实业首次覆盖-资源优质、业绩反转,京国改优质标的(强烈推荐)》(17/09/12)

《长效机制猜想:实为住房制度改革,并重在长效和稳定(继续看多龙头)》(17/11/13)

《2018-20年房地产行业展望:供给盛世已至,龙头风鹏正举》(17/12/11)

《新城控股深度报告-秉持无周期拿地,铸就快周转典范(强烈推荐)》(18/03/23)

《风鹏正举系列之万科A:三十载行业领跑,九万里鲲鹏展翅(强烈推荐)》(18/04/04)

《房地产政策研究专题:人才新政加速户籍城镇化,推动购房需求释放、体量客观》(18/05/10)

《房地产2018中期策略:行至水尽处,坐看云起时》(18/05/23)

《非标专题:非标压缩总量影响可控,融资集中度提升更值关注》(18/06/13)

《风鹏正举系列之保利地产深度:积极变革启征程,鹰击长空薄云天(强烈推荐)》(2018/07/05)

《风鹏正举系列之中南建设深度:中流击楫,南山可移(强烈推荐)》(18/07/23)

《风鹏正举系列之融创中国深度:融汇九州挥洒宏图,创业四海鸿鹄志展(强烈推荐)》(18/08/09)

《房地产行业2019年投资策略:寒夜将尽,曙光在前》(18/11/22)

《房地产周期复盘研究专题:周期轮回,踏雪寻梅》(18/12/25)

《居民杠杆率空间研究专题:城镇化决定加杠杆空间,极限支撑需求中枢12亿平》(18/12/25)

《风鹏正举系列之招商蛇口:聚萃招商百年积淀,力铸蛇口卓越之道(强烈推荐)》(19/01/25)

《风鹏正举系列之金地集团:坚守核心城市,提效赋能、谋局未来(强烈推荐)》(19/01/30)

《风鹏正举系列之阳光城:雨后阳光,梦想绽放(强烈推荐)》(19/02/22)

《首开股份深度报告:首家千亿地方国资房企,北京国企改革重要标的(强烈推荐)》(19/03/12)

《估值深度:政策改善、信用宽松,突破行业估值枷锁》(19/03/22)

《绿地控股跟踪报告:量质齐升的低估巨头,深度收益长三角一体化(强烈推荐)》(19/03/27)

《旭辉控股深度报告:十八舞象,行者无疆(强烈推荐) 》(19/04/01)

《房地产2019年中期策略:回归本源,拾级而上》(19/05/03)

《物业管理深度报告:朝阳行业,黄金时代》(19/05/16)

《中航善达深度报告:央企物管强强联合,非住宅龙头扬帆启航》(19/06/20)

《物管行业专题报告:三大独有特色,修筑护城河、造就蓝海市场》(19/07/14)

《大悦城深度报告:商业地产运营典范,核心资产价值标杆》(19/07/16)

《三四线市场深度报告:棚改退坡但余音绕梁,城市独立周期正当时》(19/07/28)

《保利地产深度报告:央企龙头、优势凸显,被低估的核心资产》(19/08/14)

《小周期延长的延伸研究:供给端调控,小周期延长,弱波动+强分化新格局》(19/08/20)

《中航善达重大事项点评:量组定价诚意十足,非住宅物管龙头成型》(19/08/25)

《商业地产行业深度报告系列之一:优质商业地产受益资产荒,流动性宽松驱动价值重估》(19/9/19)

《蓝光发展深度报告:嘉宝服务上市在即,物管当红望增厚估值》(19/10/13)

《2020房地产策略:稳中前行,多元开花》(19/11/11)

《大悦城跟踪报告:重组焕发活力,商业+产业协同拿地优势凸显》(19/11/19)

《非住宅物管深度:物管从小区走向城市,非住宅蓝海疆域无边》(19/11/20)

《新大正深度报告:聚焦非住宅优质赛道,资本赋能扬帆起航 》(19/12/02)

《保利物业深度研究报告:央企物管龙头,启征黄金赛道 》(19/12/19)

《商业地产行业深度报告系列之二:商业地产迎机遇,存量经营估值优》(19/12/27)

《金科股份深度报告:渝派代表,多元激励,高质量成长》(20/01/12)

《复盘2003年:房地产稳态中短暂扰动,或促发逆周期调控弹性加大,优选钱多货多的优势房企》(20/02/02)

《政策点评:中央加大宏观政策调节力度,地方密集出台地产支持政策》(20/02/13)

《绿城服务深度报告:品质服务标杆,领跑黄金赛道》(20/02/21)

《龙湖集团深度报告:龙跃云津上,泛舟山湖间》(20/03/01)

《世茂房地产深度报告:三十而立再出发,积极变革铸辉煌》(20/03/19)

华创地产研究团队

华创地产研究期待您的关注与支持!

复旦大学理学硕士

曾任职于戴德梁行、中银国际

2016年加入华创证券研究所

慕尼黑工业大学工学硕士

2015年加入华创证券研究所

同济大学管理学硕士,CPA,FRM

曾任职于上海地产集团

2017年加入华创证券研究所

哥伦比亚大学理学硕士

2018年加入华创证券研究所

袁 豪 首席分析师

13918096573

鲁星泽 研究员

18390086688

曹 曼 研究员

13816593032

邓 力 研究员

19928735949

长按二维码关注

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张海营

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)