新浪财经年度巨献,推出年度策略会,邀请200+金麒麟分析师、50+优秀基金经理专场直播,为投资者打造“全明星阵容”,全面透析2021年A股机会和风险,立刻观看

整体而言,清科创业还是值得期待的。

作者 | Jason

来源 | 格隆汇新股

数据支持 | 勾股大数据

2020全球创投峰会即将在9月上旬召开,这是清科集团承办的一项创投行业峰会。

以活动和榜单起家、平台化运营,获取数据后最终服务于投资,是清科集团的商业闭环,其中,清科集团子公司清科创业承担了这个闭环的起点。

两个月前,清科创业向港交所递交了招股书。创始人倪正东在业界号称“掌握中国创投市场最全面信息”,见识了平台上多家企业的融资和上市,这一次终于轮到了他自己。

倪正东通过离岸控股公司持有清科创业55.4%的股权,为了准备上市,清科集团在2019年对公司业务进行了大规模重组。2019年8月1日在开曼群岛主城成立了清科创业,将集团的股权投资服务平台装入了离岸企业构架的清科创业,主要业务分数据服务、营销服务、咨询服务、培训服务四大块。

重组后,清科集团业务主要分为两大业务主线清科创业和清科投资。

清科创业主要提供股权投资服务,清科投资下包含清科创投、清科母基金、清科资管等这些涉及资金管理及私募股权投资业务。

集团商业变现的起点

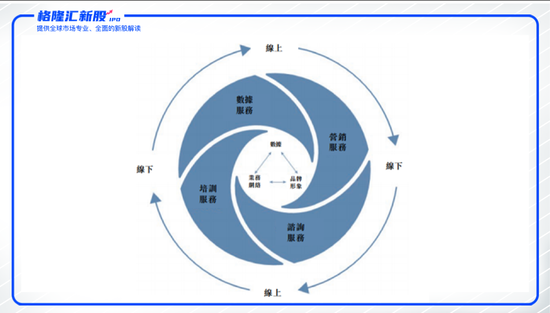

清科集团的业务体系覆盖了股权投资行业的整条产业链,从数据、评级、报告、活动、媒体平台,直至FA业务、直投、母基金,还囊括了财富管理、孵化服务、培训业务。

属于清科创业的数据和评级排名是清科品牌力的核心来源,也是清科集团产业的盈利起点。

从2001年,清科发布第一版中国创业投资暨私募股权投资年度排名,填补了国内创业投资机构专业评选的空缺。自那之后,也奠定了清科在股权行业的重要地位。

清科榜单排名的方式是向天使投资人/早期投资机构、VC、PE、LP、中介机构等发放调研问卷,依托私募通数据库和调研问卷进行数据信息汇总及核实,从管理、融资、投资、退出等四个方面进行全面考察基金绩效,选择累计管理资本量、新募集基金资本量、投资案例的个数、投资资本量、退出案例个数、退出金额和综合回报水平等作为重要的参考指标,并根据市场实际情况,对排名指标和权重进行年度调整,最终评选出年度股权投资基金榜单排名。

股权投资基金榜单排名,一方面可以帮助基金管理者(GP)了解当前所在的行业位置以及其在同类基金中的成长潜力,以便根据市场调整策略;另一方面可以帮助投资人(LP)在选择基金时提供一个较为合理的参考指标。

榜单排名使得清科汇集了大量GP和LP的资源。

在GP端,清科集团成立母基金(FOF)寻求变现。FOF(Fund of Funds)指投资于基金组合的基金,与一般基金最大的区别在于FOF是以“基金”为投资对象,而基金多以股票、债券、期权、股权等金融产品为投资对象。

清科利用在GP端的大量资源及榜单数据优势建立起这个股权投资母基金平台,采用跟投或投资于优秀的基金以谋求卓越的回报。

在LP端,利用清科创业旗下网站投资界、新芽等作为流量入口,实现资金对接、项目对接、基金管理人宣传等服务,实现商业变现。

而GP和LP之间又有对接的需求,因此清科创业之于集团的意义。更多的是连接和协同的效应。赚钱不重要,重要的是交个朋友。

围绕数据和评级排名的方式实现变现这种类型的公司在金融行业并不是特例,在股权投资市场有清科、投中、融资中国等,在股票投资市场有晨星、私募排排网、好买网等。其盈利模式大小异同,几乎都是以数据和榜单评级为核心连接资金募集端和资金使用端(基金管理人)的资源实现商业变现。

两大业务存增长悖论

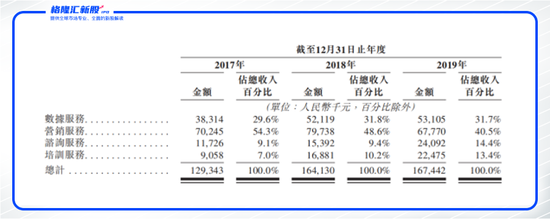

如果单独看清科创业的商业模式,旗下私募通、投资界、项目工场及沙丘大学等平台提供全面的线上以及线下组合服务,可以大致分类为数据服务、营销服务、咨询服务及培训服务,其中数据服务和营销服务贡献了七成以上总收入。

数据来源:招股说明书

数据服务由私募通平台实现,包括榜单排名、研究报告等,营销服务由投资界平台实现,主要包括线上推广和活动赞助,咨询服务即对接投资人与创业者,

如上文所说,清科创业的平台属性根植于数据和榜单排名,排名的公正客观是所有连接的基石,而营销服务一旦过度拓展,则会与公正客观有所背离,伤害数据业务的公信力,两项主营业务的扩张有所冲突,决定了清科创业单靠自身难以做大,好在背后还有清科集团。

市场小而分散,为什么选清科创业?

但清科集团重组后首个上市的板块,却是从商业逻辑上不太具有持续增长性的清科创业,清科集团内部并非没有比清科创业更有想象空间的资产,为什么集团会选择把这一部分资产拆分出来上市?

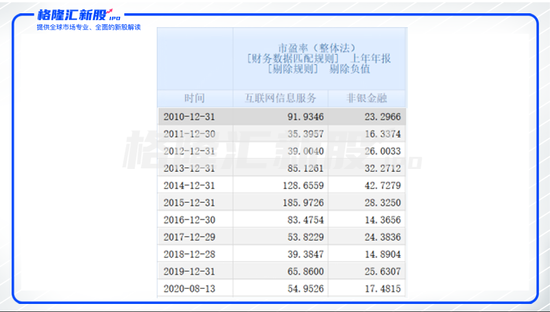

其实背后是对资本市场估值的考虑——数据业务所属的互联网信息板块普遍拥有高估值,而其他资产更多具有金融属性,相关板块企业估值普遍偏低。

互联网信息服务及非银金融板块平均市盈率对比

数据来源:iFIND

从数据可以看出,倘若清科集团优先拆分清科创投、清科母基金、清科资管等这些涉及资金管理、投资的业务,能够获得的估值倍数差距很大,只有清科创业能讲出新兴业务的故事,独立上市才能享受市场高估值的溢价。

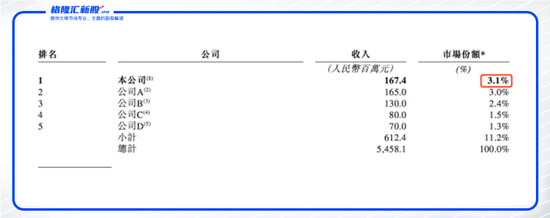

中国股权投资服务平台行业竞争格局

图片来源:招股书

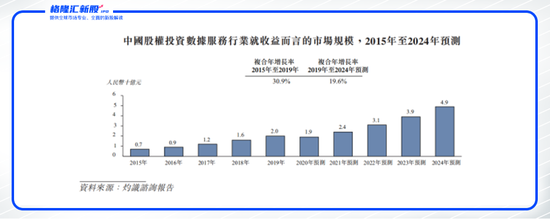

019年中国股权投资服务平台行业总体规模约为54亿元,行业竞争分化程度高,清科在业内深耕二十余年,作为行业龙头依然仅有3.1%的市占率(按2019年收入计),业内CR5也仅占行业11.2%的份额。

公司核心数据业务、营销业务按2019年绝对收益计,整体市场空间分别为20亿元、3.3亿元,清科创业所处赛道不太宽是不争的事实。随着大数据、数据爬虫等技术的普及,数据业务的进入壁垒也在逐渐瓦解。

为了应对增长的不确定性,向低线城市扩展成为清科创业的下一步举动,中国低线城市已向股权投资服务提供商展现巨大潜在市场机遇。

国内地方政府已采取多项措施促进当地经济发展,进而增加对股权投资专业指导的需求,如此次2020全球创投峰会与西安地方政府的合作,清科上市后将增加其信用背书,也更容易被地方政府接受。

除了低线城市之外,出海也成为清科的下一步扩张方向。根据灼识咨询报告,预期新兴市场(东南亚国家联盟成员国、印度及非洲)股权投资行业的市场总规模(按总体投资额预计)将由2019年的1.082亿美元以14.7%的复合年增长率迅速增长至2024年的2.145亿美元,总体空间依旧不大,但新兴市场百废待兴,集团其他业务在当地的延展,却颇具想象力。

总结

作为清科集团商业生态中一环的清科创业,其本身的盈利想象力空间并不大,但对于清科集团整体而言却是不可或缺。

清科集团旗下第一只上市公司,由清科创业打先锋则在情理之中,龙头效应加上互联网信息服务属性带来的溢价,预计会为老股东带来不错的收益。

且从港股打新市场过往的偏好来看,股权投资服务平台本身的稀缺性,也会带来一定的流量和溢价。整体而言,清科创业还是值得期待的。

责任编辑:马婕

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)