8月24日消息,宁德时代竞价高开2.9%,开盘后高开低走盘中翻绿,截至发稿跌近5%,仅半日成交额便达百亿元。

消息面上,8月23日晚间,宁德时代披露的2022年中报显示,上半年归属于上市公司股东的净利润81.7亿元,同比增长82.17%。

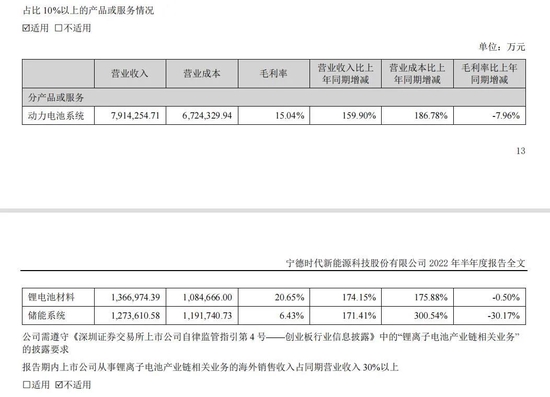

不过受上游原材料价格上涨影响,宁德时代动力电池系统毛利率同比下降7.96个百分点至15.04%,这也是其近年来动力电池系统毛利率的新低点。

值得注意的是,宁德时代不久前发布的麒麟电池将在2022世界新能源汽车大会(8月26日-8月28日)正式官宣落地车型。

H1主营业务表现亮眼 毛利率却有所下滑

8月23日晚间,宁德时代披露的2022年中报显示,今年上半年,宁德时代实现营收1129.7亿元,同比增长156.32%,归属于上市公司股东的净利润81.7亿元,同比增长82.17%。扣非后净利润70.51亿元,同比增长79.95%。

值得注意的是,此前宁德时代的2022年一季报显示,公司实现营业总收入486.78亿元,同比增长153.97%,实现归母净利润14.93亿元,同比下降23.62%。

这意味着宁德时代二季度实现营业总收入642.93亿元,同比增长158.12%,实现归母净利润66.75亿元,同比增长163.91%。

同时,宁德时代还公布了2022年半年度利润分配预案:拟以公司目前总股本2,440,471,007股为基数,向全体股东每10股派发现金红利6.5280元(含税)。也就是说,如果你持有1万股宁德时代,将获得超过6000元的现金分红。

在市占率方面,SNE Research数据显示,今年上半年宁德时代在全球动力电池市场的份额升至34.8%,同比提升6.2个百分点,领先第2名LG新能源近20个百分点。截至2021年底,宁德时代锂电池的产能总和为170GWh,在建产能为140GWh。

值得注意的是,根据财报分析,宁德时代主营业务表现仍然亮眼,但毛利率却有所下滑。

财报显示,宁德时代动力电池系统业务毛利率已下降到15.04%,同比下降7.96个百分点;储能系统业务毛利率下降到6.43%,同比下降30.17个百分点。分地区来看,宁德时代境内电池业务毛利率为13.42%,处于动力电池行业平均13%-14%的毛利率区间内;境外电池业务毛利率稍高于境内为15.15%,但同比下降18.60个百分点。

此前,宁德时代董事长曾毓群就曾表示,上游原材料的资本炒作带来了产业链短期的困扰,致使碳酸锂、PVDF、六氟磷酸锂、电解液原材料、石油胶等原材料在一年时间内出现了价格暴涨。

而根据宁德时代披露投资者关系活动记录表公告,关于储能电池毛利率下降到6%问题,公司回复称,储能和动力的商业模式和客户有所不同,储能价格传导机制较慢,对成本变动较为敏感,导致上半年毛利率偏低。与动力电池趋势类似,预计接下来毛利率会有所改善。大部分动力电池客户二季度价格调整协商已基本完成,储能还有一部分正在协商。公司与ATL成立合资公司,全面推进电动二轮、家储、无人机等应用场景电动化,目前相关业务正在开展。回收的量现在还未进入大批量的阶段,利润率相对较好,目前在开展回收业务布局,包括境内外产能建设扩张等。

麒麟电池落地车型即将官宣

为应对原材料价格带来的挑战,宁德时代也在持续开展技术创新研发工作。公司2022年上半年研发费用投入57.7亿元,同比增长106.5%。

6月23日,宁德时代正式发布第三代CTP(Cell To Pack)技术,同时宣布这款名为“麒麟电池”的新产品将于明年量产上市。

中报中提到,“麒麟电池”系统集成度创全球新高,体积利用率突破72%,能量密度可达255Wh/kg,可支持实现1000公里续航;通过全球首创的电芯大面冷却技术,可支持5分钟快速热启动及10分钟快充,实现了续航、快充、安全、寿命、效率以及低温性能的全面提升。

宁德时代方面表示,麒麟电池将在此后召开的新能源汽车大会上正式官宣落地车型。

国盛证券研报分析认为,随着动力电池行业格局优化,宁德时代麒麟电池的发布或将成为企业新产品发展的里程碑,助力企业抢占行业制高点话语权。此后随着钠离子电池量产,4C充电、换电等标准推出,公司将拉大行业差距。未来固态、半固态、凝聚态电池等新品继续加大投入,高强度研发投入及高效研发转换效率有望维持公司持续领先竞争力。

中金上调目标价至720元

中金公司研报指出,宁德时代1H22出货高增长,海外业务持续放量。提价逐步落地,盈利进入上行修复通道。全球化产能布局加速,新技术逐步量产,中期龙头地位稳固。看好宁德时代2H22提价进一步落地叠加部分中上游环节价格回落驱动盈利持续改善,上调2022/2023年盈利预测10%/9%至265.1/414.7亿元,同时上调目标价10.8%至720元,当前股价/目标价对应2023年32.8x/42.4xP/E,有29.3%上行空间,维持跑赢行业评级。

华鑫证券指出,整体而言,公司二季度盈利能力强势修复,拐点明确。公司现金流充沛,订单充裕,产能扩张积极,长期成长可期。

责任编辑:张书瑗

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)