【超级大单】“面板双雄”遭抛弃!大单频出手一类股(附赠一图看懂碳中和机会)

【主力资金】炸裂8连板!连续两日尾盘出现神奇走势(附赠数字人民币受益股)

新浪财经上市公司研究院/黄朋

牛市不停,融资不止。

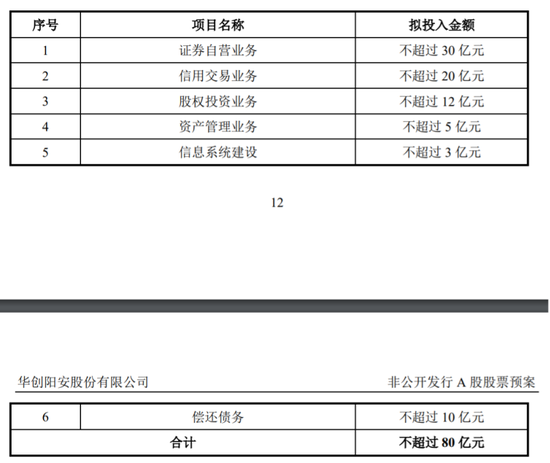

3月7日,华创阳安拟融资80亿元用于向华创证券增资,其中30亿元被拿去做证券投资,12亿被拿去做股权投资,合计占比52.5%,超过了一半。而真正投入到实际经营业务的只有28亿元(信用交易业务20亿元,资产管理业务5亿元,信息系统建设3亿元),合计占比只有35%,不足一半。

华创阳安为什么要把大量的融资用于证券投资和股权投资?因为华创阳安的利润主要都是靠证券投资收益来支撑着的。

虽然资本市场就是解决融资问题的,但公司究竟给股东创造多少价值呢?

我们可以用资本利用效能来衡量。根据测算,华创阳安管理层可支配的资本总额为155.4亿元(含73.65亿元的资产认购),但是华创阳安3月11的总市值只有184.39亿元,这意味着管理层用1块钱的资本只创造了1.19元的市值。

华创阳安管理层交出的答卷并不优秀。我们从股价表现来看会更直观,在2017年1月1日至2021年3月11日期间,华创阳安的股价表现跑输沪深300指数83.94个百分点。当前PB(市净率)为1.23倍,在同期49家券商中排第44名。二级市场给华创阳安的低估值,在一定程度上也代表了投资者对公司管理层的看法。

那么问题来了,你会参与华创阳安的定增吗?

一、华创阳安拟融80亿,其中42亿用于投资

牛市不停,融资不止。

这是证券行业最真实的写照。因为券商是典型的周期性行业,证券市场走牛,券商会赚得盆满钵满。如果证券市场走熊,那么券商就只能勒紧裤腰带过苦日子了。所以券商的最佳选择就是在牛市大量融资,贮备好过冬的干粮。不然可能就会上演“牛市不融资,熊市两行泪”的悲惨遭遇了。

3月7日,华创阳安发布定增预案,拟募资不超过80亿元,扣除发行费用后拟全部用于向华创证券增资。具体来看,拟对证券自营业务投入不超过30亿元,证券自营就是券商自己下场子做证券投资,比如炒股票炒期货等;拟对信用交易业务的投入不超过20亿元,信用交易业务可以理解为向投资者提供放贷服务,比如融资融券等;拟对股权投资业务不超过12亿元;拟对资产管理业务不超过5亿元;拟对信息系统建设不超过3亿元;拟偿还债务不超过10亿元。

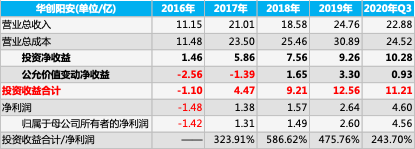

华创阳安为什么要把大量的融资用于证券投资和股权投资?因为华创阳安的利润主要都是靠投资收益来支撑着的,在利润表中就是投资净收益和公允价值变动净收益的总和,大家可以理解为在二级市场炒股票炒期货等所产生的收入。2017-2020年Q3,华创阳安投资收益分别为4.47亿元、9.21亿元、12.56亿元、11.21亿元,与当期净利润的比值分别为323.91%、586.62%、475.76%、243.7%。

二、资本利用效能和巴菲特的1美元原则

从资本利用率的角度来讲,投资者之所以参与上市公司的定向增发,是因为觉得自己对资本的利用率太低,上市公司能比自己更高效的利用这部分资本进行增值,从而给股东带来更高的资本回报率。

上市公司作为一个经营实体,通常每年都会赚取一定的利润,扣除维持公司竞争力所必须的资本开支后,从理性的角度来讲,如果管理层能够更高效的使用剩下的利润,那么可以将这部分利润继续投入到公司的经营之中。但是,如果管理层无法更高效的使用这些利润,那么更明智的选择是将利润以分红派息的方式返还给股东,将资本重新配置的权利交给股东。当然,采用股份回购也是一种提高资本利用率的方式,比如苹果公司和美的集团等。

管理层究竟应该将多少利润用于资本开支,多少利润用于分红派息或股份回购,这就成了衡量管理层资本利用效能高低的标志,这种效能最终会通过市值表现出来。因而,我们得以采用量化的指标来衡量管理层的综合管理水平。

从资本的供给来看,借壳或上市后,股东对上市公司的资本投入主要有三种方式:1、首发上市融资;2、定向增发融资;3、配股融资。扣除掉上市公司给股东的现金分红后,就是上市后股东们对公司的资本投入总额,再加上上市后至今(上市当年至2020年Q3)归属于上市公司股东的净利润总额,这就是上市后管理层可支配的资本总额。需要注意的是,因为登陆资本市场之前,公司与二级市场投资者没有发生关系,所以之前的累计归母净利润不纳入统计。

管理层可支配资本总额=首发融资+定增融资+配股融资-现金分红+归属于上市公司股东的净利润总额

通过对比总市值与上市后管理层可支配资本总额的比值,那么,我们就可以客观衡量上市公司对资本利用效能的高低了。

这就是巴菲特的1美元原则:公司每留存1美元的利润,至少应该创造1美元的市场价值。这个指标不仅可以迅速测试出公司的吸引力,而且能衡量公司管理层为股东创造价值的成果。具体可以量化为:

资本利用效能=总市值/管理层可支配资本总额

那么,华创阳安究竟给股东创造了多少价值呢?

三、1块钱的资本创造了1.19元的市值

华创阳安的前身为宝硕股份,公司3月11日的总市值为184.39亿元。2016年1月13日,宝硕股份(华创阳安的前身)发布收购预案,拟以73.65亿元的对价购买华创证券95.01%股权,同时募集配套资金73.6亿元,用于补充华创证券的资本金。该交易于2016年8月30日获得核准。2018年7月5日更名为华创阳安。

具体来看,华创阳安2次增发融资147.25亿元(含资产认购),扣除掉2016年以来累计4000.98万元的现金分红,再加上2016年以来8.55亿元的归母净利润总额,这意味着华创阳安可支配的资本总额达到了155.4亿元(含73.65亿元的资产认购),但是华创阳安3月11日 的总市值只有184.39亿元,这意味着管理层用1块钱的资本只创造了1.19元的市值。

华创阳安的管理层交出的答卷并不优秀。我们从股价表现来看会更直观,在2017年1月1日至2021年3月11日期间,华创阳安下跌了29.01%,而同期沪深300指数的涨幅高达54.93%。如果你在2017年1月1日买了华创阳安,那么你现在会跑输沪深300指数83.94个百分点。

2020年Q3的净资产为150.47亿元,所对应的PB为1.23倍,在同期49家券商中排第44名。二级市场给华创阳安的低估值,在一定程度上也代表了投资者对公司管理层的看法。

在华创阳安拟融资的80亿元中,其中30亿元被拿去做证券投资,12亿被拿去做股权投资,合计占比52.5%,超过了一半。而真正投入到实际经营业务的只有28亿元(信用交易业务20亿元,资产管理业务5亿元,信息系统建设3亿元),合计占比只有35%,不足一半。

其实,市场对类资管的公司给的估值都很低,比如做服装业务的雅戈尔,在过去22年间,公司管理层通过炒股等投资为雅戈尔贡献了约400亿元的利润。但雅戈尔最新的PE(动态市盈率)只有5.76倍,PB(市净率)只有1.34倍。估值不高,主要是投资者对炒股收益的持续性问题的担忧。

那么问题来了,你会参与华创阳安的定增吗?

责任编辑:黄朋

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)