意见领袖丨招商银行研究院

2021年3月15日统计局公布房地产行业2021年前2个月数据,整体看剔除低基数影响后销售大幅增长、投资保持强劲,竣工景气度抬升而拿地、新开工走弱。我们认为今年销售增速会呈现前高后低的态势,投资稍弱于去年。维持年初展望中的预测不变,预计今年销售面积、投资增速分别为-1%、+6%左右。

一、销售端:1-2月销售增速十分明显,预计全年前高后低

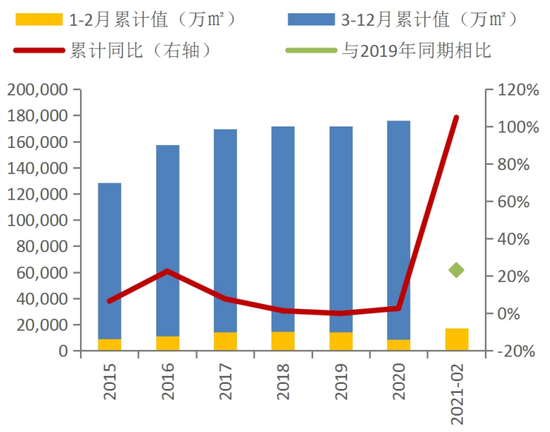

2021年1-2月全国商品房销售面积累计值为17,363万㎡,同比+104.9%,较2019年1-2月+23.1%,对应过去两年复合增速为+11%。2021年1-2月商品房销售额累计值为19,151亿元,同比+133.4%,较2019年1-2月+49.6%,对应过去两年复合增速为+22.3%。

图 1:商品房销售面积累计值及累计同比

资料来源:WIND、招商银行研究院

图 2:商品房销售额累计值及累计同比

资料来源:WIND、招商银行研究院

剔除掉2020年疫情低基数影响后,今年1-2月商品房销售面积增速仍十分高。我们认为销售超预期主要原因是一二线城市销售火爆以及住房按揭贷款暂未如预期收紧。从销售的区域结构来看 ,一二线商品房销售面积较2019年同期增长56%,而三四线增幅仅为6%。这主要得益于“就地过年”政策使得春节期间留在一二线的人口增加,叠加去年以来房地产市场的高热度延续,购房需求在1-2月进一步释放。从居民购房杠杆来看,虽然当前宏观流动性趋于收敛,以及近期出台的贷款集中度政策均对银行新增住房贷款投放有负面影响;但从1-2月的情况来看,个人按揭贷款增速与商品房销售额增速基本匹配,流动性及政策收紧暂未对居民购房杠杆产生较大影响。因此,一二线市场的高热度以及住房按揭贷款的投放力度保持,使得1-2月整体销售数据表现较好。但是考虑到全年维度按揭投放还是会受到抑制,预计全年销售面积增速约-1%,增速呈现前高后低态势。

图 3:商品房分区域销售累计同比

资料来源:WIND、招商银行研究院

注:2021年2月为与2019年同期数据的比值

图 4:个人按揭贷款与商品房销售额同比变动

资料来源:WIND、招商银行研究院

注:2021年2月为与2019年同期数据的比值

二、房价端:一线城市新房、二手房房价均保持强高增长态势

从70大中城市新建商品住宅价格指数看,2月一线、二线、三线城市当月同比涨幅分别为+4.8%、+4.5%、+3.6%,环比涨幅分别为0.5%、0.4%、0.3%。自20年10月起一二线商品房价格涨幅持续高于三线城市。

图 5:70大中城市新建商品住宅价格同比变化(%)

资料来源:WIND、招商银行研究院

图 6:70大中城市新建商品住宅价格环比变化(%)

资料来源:WIND、招商银行研究院

从70大中城市二手房价格指数看,2月一线、二线、三线城市当月同比涨幅分别为+10.8%、+2.9%、+1.9%,环比涨幅分别为1.1%、0.4%、0.2%。一线城市二手房房价自去年疫情过后延续高增长态势。

图 7:70大中城市二手住宅价格同比变化(%)

资料来源:WIND、招商银行研究院

图 8:70大中城市二手住宅价格环比变化(%)

资料来源:WIND、招商银行研究院

三、投资端: 建安投资驱动房地产开发走强,预计全年增速较去年微幅下跌

房地产开发投资保持韧性。2021年1-2月全国房地产开发投资额为13,986亿元,同比+38.3%,与2019年同期相比+15.7%,对应过去两年复合增速为7.6%。从房地产开发投资构成来源看,走强主要得益于建安投资的快速增长,预计未来一段时间内将保持这一趋势。

图 9:房地产开发投资累计值及累计同比

资料来源:WIND、招商银行研究院

图 10:房地产开发投资增长因素拆分

资料来源:WIND、招商银行研究院

拿地、新开工走弱,竣工景气度提升。考虑到去年疫情影响,施工及土地成交均接近停滞,在这里我们主要与2019年数据进行对比。土地端,土地购置面积同比+33.0%,与2019年同期相比-6.0%。土地成交价款同比+14.3%,与2019年同期相比-27.1%。建安投资端,2021年1-2月房屋新开工面积同比+64.3%,但与2019年同期相比-9.4%,竣工面积同比+40.4%,与2019年同期相比+8.2%。在“三道红线”、“房地产贷款集中度管理”等调控政策影响下房企资金面紧张,拿地、开工意愿有所下降。为尽快实现“三道红线”降杠杆目标,房企加速竣工结转,预计今年竣工持续景气。展望全年,我们维持房地产开发投资增速将略低于去年的预判,全年增速在+6%左右。

图 11:土地购置面积及成交价款累计同比变化

资料来源:WIND、招商银行研究院

注:2021年2月为与2019年同期数据相比

图 12:施工、新开工、竣工面积累计同比变化

资料来源:WIND、招商银行研究院

注:2021年2月为与2019年同期数据的比值

四、房企资金端:个人住房贷款及销售回款增加较多,房企对经营性现金依赖增加

2021年1-2月,房地产开发企业到位资金累计值为30,560亿元,同比+51.2%,与2019年同期相比+24.7%。其中定金及预收款、个人按揭贷款、自筹资金、国内贷款累计同比分别为+96.3%、+63.7%、+34.2%、+14.4%,与2019年同期相比分别+49.4%、+43.4%、+13.6%、+4.5%。从结构来源看,定金及预收款及自筹资金占比从2019年同期的59.78%涨到2021年的63.06%,有所提升。在融资政策收紧的情况下,后续房企资金更多依赖经营性回款。

图 13:截至2021年2月房地产开发资金构成

资料来源:WIND、招商银行研究院

注:2021年2月为与2019年同期数据相比

图 14:房地产开发资金及各分项同比变化

资料来源:WIND、招商银行研究院

注:2021年2月为与2019年同期数据相比

总结来讲,基因和细胞治疗CDMO目前在政策、技术、下游市场等支撑下,迎来行业拐点。产能饱和情况看,据访谈,2024年国内基因治疗药物市场保守估计不低于20亿元。目前全国所有基因治疗产能加起来,支撑的药物市场也不超过10亿元,仍有较大产能扩张需求。而目前国内软硬件达到要求的企业还不多,竞争格局相对也比较健康,后续建议持续关注细分赛道优质企业的跨境并购、产能扩张等资金需求。

(本文作者介绍:招商银行总行一级部门。研究领域涵盖宏观经济、区域经济、大类资产及重点新兴行业等。)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。