2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰、简七等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

2020H1 月子服务业绩稳健增长, 市占率有望进一步提升

—— 港股公司信息更新报告

开源证券

⚫ 2020H1 月子服务业绩稳健增长,行政和销售控费卓有成效

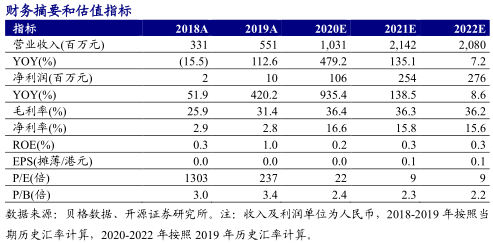

上半年公司实现营收 3.2 亿港元(+40.5%);净利润 0.26 亿港元(+1106.2%);扣非后归母净利润 0.26 亿港元(+4869.4%);EPS 0.68 港元/股。预计公司通过“内生+外延”的发展方式快速布局,未来市场占有率将进一步提升;预计2020-2022 年归母净利润分别为 1.16、2.78、3.01 亿港元,EPS 分别为 0.03、0.07、0.08 港元/股,当前股价对应 PE 分别为 22/9/9 倍,维持盈利预测不变,维持“买入”评级。

⚫ 疫情下月子服务行业刚需显现,公司将抓住机遇逆势扩张

2020 年上半年由于新冠疫情影响,大部分行业因疫情停业,但月子服务不能延期消费、具有刚需特性,因此疫情期间爱帝宫旗下所有月子中心正常营业,除因防疫要求拒收潜在高风险客户外其余客户均正常入住,需求仍然保持强劲。同时在疫情的催化下,行业加速洗牌,实力强、品牌优的月子中心保持强劲发展势头,实力差、品牌弱的月子中心加速退出市场,带来整合机会。同时,疫情对经济造成了冲击,各种物业的空置率上升、物业价格下降,公司将把握机遇、逆势扩张,进一步提升市场份额。上半年单独月子服务业(深圳爱帝宫)营收 3.13 亿港元(+12.3%),净利润 0.48 亿港元(+13.1%),毛利率 41.4%,净利润率 15.3%。

⚫ 十余年深耕月子服务,品牌优势助力全国扩张

公司依托标准化运营,建立 9 大月子照护服务体系,涉及 1300 多项标准化操作要点,通过品牌优势实现异地扩张。公司未来每年计划开业 300 间房,通过专业和标准化程度实现异地复制。主要进入一线时尚城市,先在北京和成都地区等已进入的城市占到一定市场份额后再拓展杭州、武汉等新兴时尚城市。随着已进入城市的深耕和新城市的拓展,公司的业绩和全国市场占有率将不断提升。

⚫ 风险提示: 事故投诉影响品牌形象;月子中心扩张数量和经营不及预期 。

1 、 2020H1 月子服务业绩稳健增长,行政和销售控费卓有成效

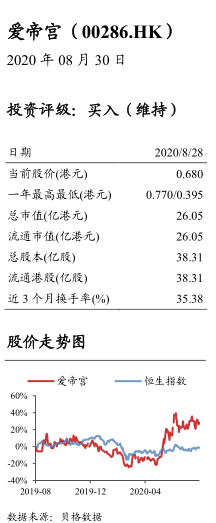

8 月 28日,公司发布 2020年半年报:上半年公司实现营收 3.2亿港元(+40.5%);营运溢利 0.69 亿港元(+210.9%),净利润 0.26 亿(+1106.2%);扣非后归母净利润0.26 亿(+4869.4%); EPS 0.68 港仙/股。

单独月子服务业(深圳爱帝宫)来看:2020 年 H1,月子服务房间总数达到 435间房,同比增加 25 间,其中深圳 309 间、北京 54 间、成都市 72 间。月子服务营收3.13亿港元(+12.3%),净利润0.48亿港元(+13.1%),毛利率41.4%,净利润率15.3%。

由于规模效应,行政费用率 4.1%,同比下降 1.1 个百分点,销售及分销开支费用率16.5%,同比下降 1 个百分点。2020 年下半年深圳罗浮山养生住宅项目将会开盘,开盘之后会带来可观的利润及现金流,整个销售额预估 21 亿,为月子服务业务提供支持。

2 、 疫情下月子服务行业刚需显现,公司将抓住机遇逆势扩张

2020 年上半年由于新冠疫情影响,全球经济增速减缓,大部分行业因疫情停业,但月子服务不能延期消费、具有刚需特性,因此疫情期间爱帝宫旗下所有月子中心正常营业,除因防疫要求拒收潜在高风险客户外其余客户均正常入住,需求仍然保持强劲。同时在疫情的催化下,行业加速洗牌,实力强、品牌优的月子中心保持强劲发展势头,实力差、品牌弱的月子中心加速退出市场,带来整合机会。同时,疫情对经济造成了冲击,各种物业的空置率上升、物业价格下降,公司将把握机遇、逆势扩张,进一步提升市场份额。

3 、 十余年深耕月子服务,品牌优势助力全国扩张

目前行业集中度分散,2018 年月子中心 CR5 规模占比 11.3%,其中爱帝宫在全国市场占有率为 4.34%,处于龙头地位。月子中心行业的资金壁垒较低,但盈利门槛高,因为客户容错率低,对品牌、服务质量、专业性非常敏感,行业整体服务水平有较大提升空间。因此,月子中心对企业的精细化管理能力和品牌影响力要求较高,也需要营销及客户口碑助推品牌影响力提升。

公司依托标准化运营,建立 9 大月子照护服务体系,涉及 1300 多项标准化操作要点,通过品牌优势实现异地扩张。公司未来每年计划开业 300 间房,通过专业和标准化程度实现异地复制。主要进入一线时尚城市,先在北京和成都地区等已进入的城市占到一定市场份额后再拓展杭州、武汉等新兴时尚城市。随着已进入城市的深耕和新城市的拓展,公司的业绩和全国市场占有率将不断提升。

4 、 盈利预测

预计公司通过“内生+外延”的发展方式快速发展月子服务市场,未来市场占有率将进一步提升;预计 2020-2022 年归母净利润分别为 1.16、2.78、3.01 亿港元,EPS分别为 0.03、0.07、0.08 港元/股,当前股价对应 PE 分别为 22/9/9 倍,维持盈利预测不变,维持“买入”评级。

5 、 风险提示

事故投诉影响品牌形象;月子中心扩张数量和经营不及预期。

责任编辑:石秀珍 SF183

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)