文/新浪财经意见领袖专栏作家 王汉锋、刘刚

8月份的全球市场又站在了风险资产的一边,究其原因,这其中最主要的变化就是美国疫情的持续改善,因此,市场才得以打破此前持续的拉锯状态再创新高。与此同时,美联储公布“平均通胀目标制”的新货币政策框架锚定政策基调继续维持宽松的预期、虽然我们认为短期增量影响不大,但维持宽松对市场和风险资产也已足够,其着眼点更多在长期。展望9月,我们认为9月份的海外市场仍将是积极因素主导的环境(疫情改善),上行风险来自疫苗进展或财政刺激出炉。不过,技术指标显示短期计入预期已经较为饱满。市场面临的不确定性来自大选临近的变数,但我们认为尚不至于造成系统性影响,压力可能更多在临近10月体现而非现在。此外,欧洲疫情和日本政局变化也值得关注。资产配置建议方面,我们继续看好风险资产,但短期地调低欧洲日本;风格板块或有扩散。

8月回顾:美国疫情好转;美股新高、利率抬升、美元黄金震荡

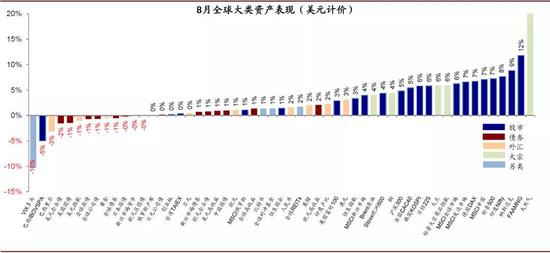

在美国疫情见顶回落的背景下,美股市场突破了6~7月以来的盘整态势并再创新高,美债利率也明显抬升;相比之下,黄金和美元则转为震荡,缺乏明显趋势。整体来看,美元计价下,股>大宗>债;天然气、FAAMNG、美股、MSCI中国、德国等领先;VIX多头、巴西股汇、美国债券和美元指数、以及黄金等落后。

图表: 8月全球大类资产表现:美元计价下,股>大宗>债;天然气、FAAMNG、美股、MSCI中国、德国等领先;VIX多头、巴西股汇、美国债券和美元指数、以及黄金等落后

资料来源:Bloomberg,Factset,中金公司研究部

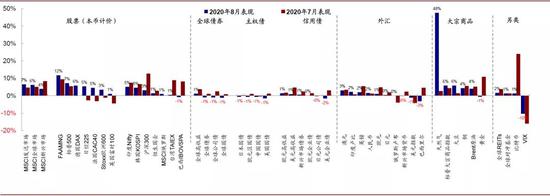

8月,1)跨资产:股>大宗>债;2)权益市场:发达>新兴;发达中,美国>日本>欧洲(本币);新兴中,印度、韩国、A股领先,巴西落后;3)债券市场:高收益债>公司债>国债;10年美债利率回升;实际利率小幅回升;4)大宗商品:天然气大涨,大豆、铜、原油也有不错的表现,黄金下跌;5)汇率:美元指数持续走弱,英镑、欧元、日元等走强;6)另类资产,全球REITs、比特币上涨,VIX下跌。

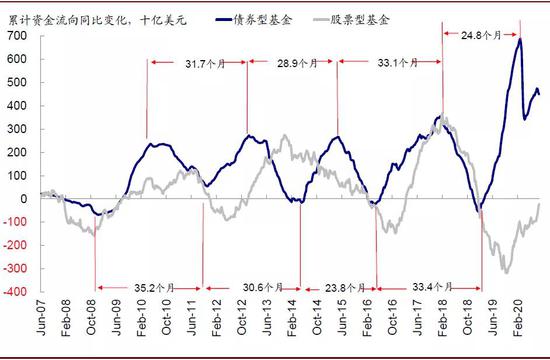

8月,除中国外主要市场金融条件均有所收紧;经济意外指数上,除日本抬升外,其余主要市场均回落。资金流向上,债券维持流入,资金整体流出美股和新兴市场,流入日本和发达欧洲。

图表: 8月,本币计价下,全球主要股市中,发达>新兴;发达中,FAAMNG与美股领涨,日欧上涨;新兴市场印度、韩国、A/H股均上涨,巴西下跌;债券市场中,高收益债>公司债>国债;英镑、人民币、欧元、日元等货币上涨,美元指数下跌;大宗商品普涨、其中天然气大涨;全球REITs、比特币上涨,VIX下跌

资料来源:Bloomberg,Factset,中金公司研究部

图表: 年初至今,美元计价下,黄金、美股、美国国债领先;Brent原油、全球REITs、新兴市场货币相对落后

资料来源:Bloomberg,中金公司研究部,截至2020年8月28日

图表: 8月发达>新兴,发达市场普涨,其中美国、日本领涨;新兴中韩国、印度领涨,阿根廷领跌

资料来源:Bloomberg,中金公司研究部

图表: 8月资金流出美股和新兴市场,流入日本和发达欧洲

资料来源:Bloomberg,EPFR,中金公司研究部

图表: 8月资金流入债券型基金,流出股票型基金和货币市场基金

资料来源:Bloomberg,EPFR,中金公司研究部

9月展望:虽然短期情绪计入较多,但积极因素仍占主导

相比7月的疫情升级、利率走低、美元持续贬值和黄金大涨,8月份的全球市场又站在了风险资产的一边,美股标普500指数再创新高、利率走高并使得曲线陡峭化、价值股修复无不体现出了这一点,这与我们在8月报《八月市场稳中向好》继续看好风险、避险大涨后获利观点一致。

究其原因,这其中最主要的变化就是美国疫情的持续改善,这也是我们一再提示的决定市场风险偏好和风格板块表现、乃至大选民调变化更为敏感的“将来时”,更何况即便是美国疫情最严重的7~8月期间的经济数据也都不算差。因此,市场才得以打破此前持续的拉锯状态再创新高。与此同时,美联储公布“平均通胀目标制”的新货币政策框架锚定政策基调继续维持宽松的预期、虽然我们认为短期增量影响不大,但维持宽松对市场和风险资产也已足够,其着眼点更多在长期。

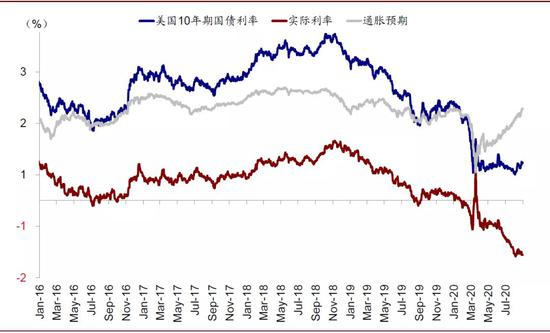

图表: 8月实际利率有所抬升,其中10年期国债收益率和隐含通胀预期均抬升

资料来源:Bloomberg,中金公司研究部

展望9月,我们认为当前这样一个积极因素主导的环境仍有望延续,故对风险资产可能仍是有利的,潜在上行风险来自第二轮财政刺激出台、又或疫苗研发进展的突破;下行风险来自临近大选的变数,但这一压力可能更多在临近10月体现而非现在。具体而言,

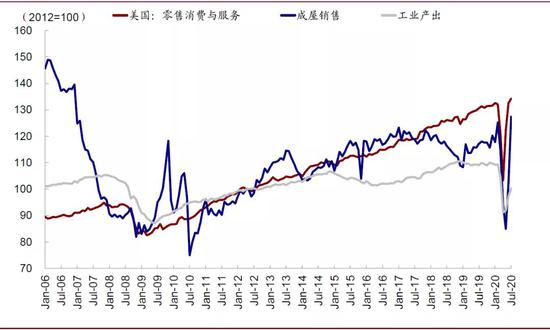

i. 美国疫情缓和有望给复工和增长修复“续力”(影响积极)。6月中到7月底美国疫情复发使得整体复工进展“停滞”,但也仅是停滞。而且庆幸的是,从这一期间公布的各项经济数据看,增长修复似乎并没受到太多干扰,即便是8月美国制造和服务业Markit PMI初值也仍在继续走高;房地产、消费、制造业的情况都可圈可点、甚至完全填补了疫情砸出的“坑”。

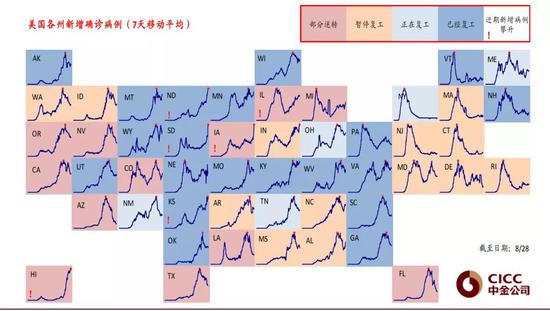

那么,目前美国疫情自8月初的高点已经明显回落,过去一周日均新增确诊病例降至4.2万人左右,为高点7万人左右的六成,死亡人数和阳性率也明显回落,这将有望为未来增长继续修复“续力”,至少先体现在预期之上。上行风险来自疫苗研发的突破性进展。

图表: 美国的消费和房地产销售都已经完全填补了疫情“坑”,仅工业产出相对落后

资料来源:Bloomberg,Factset,RCP,中金公司研究部

图表: 美国新增确诊继续回落,过去7天平均降至4.2万人;西班牙法国继续抬升

资料来源:Bloomberg,ourworldindata,CDC,NY Times,国家卫健委,中金公司研究部

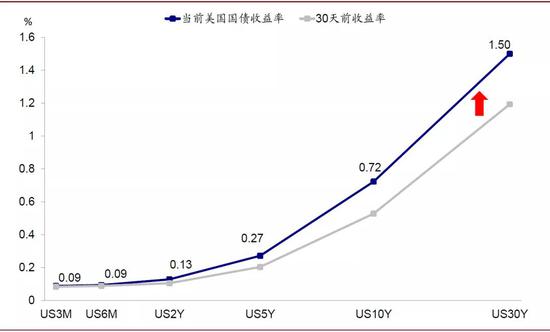

ii. 货币币政策维持宽松基调的中性背景,短期无大增必要但也不会骤减(影响中性)。我们预计未来一段时间美联储的货币政策仍将扮演一个维持宽松足够支撑风险资产、但也无太多增量信息的中性背景角色。美联储8月底公布新货币政策框架目标也进一步强化了这一点,原因在于:1)在疫情见顶回落、增长逐步修复、融资成本特别是实际利率大幅为负的背景下,加大宽松力度的必要性在下降;2)但在企业和居民部门现金流没有得到充分修复、企业和政府部门杠杆水平疫情期间显著抬升也无法承受过高的融资成本和明显收紧的流动性;3)美国大选临近,除非特殊情况,货币政策变化通常会趋缓以避免潜在的政策干扰嫌疑。

因此,这一背景下,风险资产依然可以享受低利率和流动性环境的支撑而不用太担心政策收紧,当然期待更大规模和力度的刺激可能也不太现实。此外,在平均通胀目标制的政策框架下,短端利率持续被压制而长端利率存在上行空间可能使得收益率曲线陡峭化,故金融板块或可能存在修复机会。

图表: 收益率曲线可能相对陡峭化

资料来源:Bloomberg,Factset,中金公司研究部

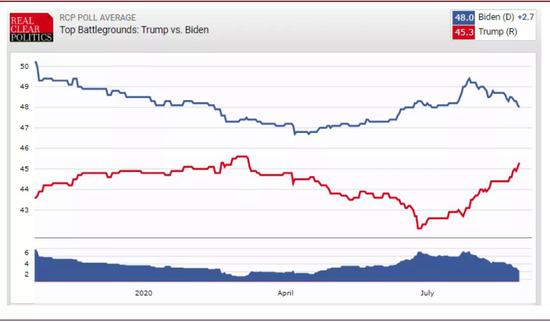

iii. 美国大选逐渐临近下的政策不确定性(影响中性偏负面)。回过头看,7月中美摩擦不断升温是当时压制全球风险偏好的主要因素之一,8月相对偃旗息鼓也不排除与美国内部压力缓解有一定的关联(如疫情回落和特朗普民调支持率回升,特别是在关键州的差距已经与拜登缩窄至不到3个百分点)。

目前,民主共和两党都已分别召开代表大会并确认了总统候选人提名,接下来将逐渐进入大选最后的冲刺阶段。虽然我们无法准确预判是否一定会发生,但随着大选的临近政策和选情变数的概率在增加,特别是10月份三次总统大选辩论期间。因此,我们建议届时适当观望或降低敞口以待情形更为明朗。

图表: 特朗普近期在一些关键州的支持率抬升非常明显

资料来源:Bloomberg,Factset,RCP,中金公司研究部

iv. 关注美国财政刺激谈判、欧洲疫情发展、以及日本政局变化。除了上面三条主线外,美国第二轮财政刺激的谈判进展(国会9月8日复会、10月1日新一财年度开始)、欧洲疫情的发展和影响(近期西班牙和法国疫情持续抬升)、以及日本政局变化后(安倍首相因健康原因辞职)的政策和政治连续性也都值得关注。基准情形下,我们并不预计会出现较大影响和扰动。

因此,总结而言,我们认为9月份的海外市场仍将是积极因素主导的环境(疫情改善),疫苗进展或财政刺激出炉都将进一步强化这一预期。不过,短期技术指标显示短期计入的预期已经较为饱满,例如美股的超买程度已经超过2月高点、空头仓位增多、VIX指数小幅抬升等等。市场面临的不确定性来自大选临近的变数,但我们认为尚不至于造成系统性影响,压力可能更多在临近10月体现而非现在。此外,欧洲疫情和日本政局变化也值得关注,但可能不是主导变量。

资产配置建议:继续看好风险资产,但短期地调低欧洲日本;风格板块或有扩散

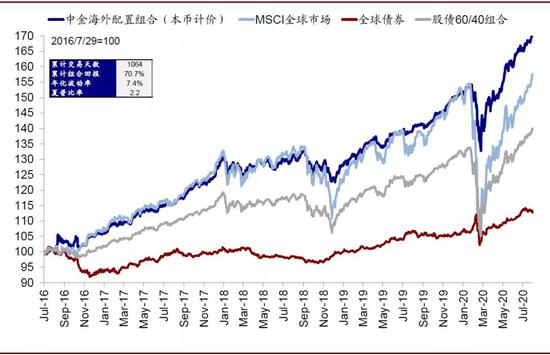

8月,我们的海外资产配置组合上涨3.45%(本币计价),表现虽然弱于全球股市(6.10%,MSCI全球指数,美元计价)及大宗商品指数(5.92%),但好于股债60/40组合(3.41%),全球债市(-0.52%,美银美林全球债券指数,美元计价)。年初以来,组合上涨14.08%,好于上述所有类别,而自2016年7月成立以来,该组合累积回报70.7%,夏普比率2.2。分项看,8月份,美股、新兴和欧洲股市等是我们组合最大的收益来源。我们在组合中维持对风险资产的超配、对避险资产的低配都起到了积极效果。

图表: 8月,我们的海外资产配置组合上涨3.5%(本币计价)

资料来源:Bloomberg,Factset,中金公司研究部

图表: 8月主要海外资产价格表现

资料来源:Bloomberg,Factset,中金公司研究部

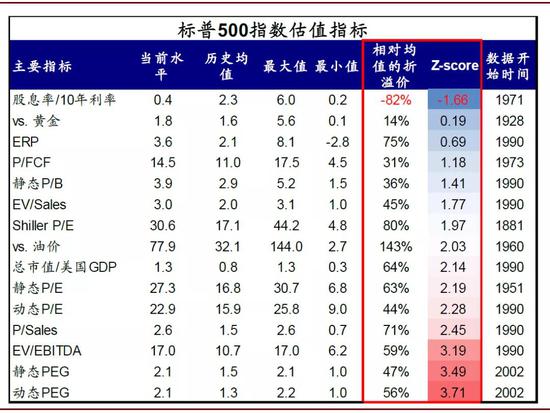

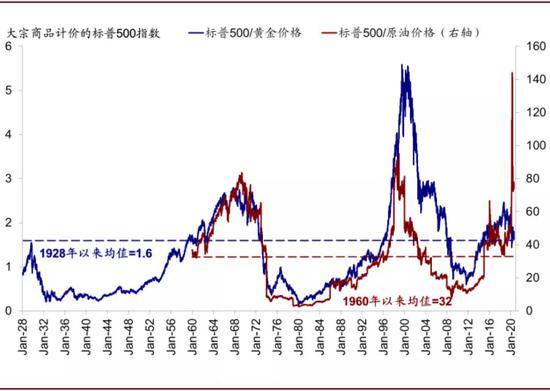

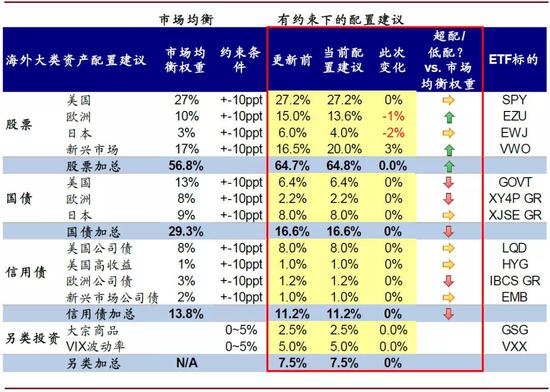

9月,根据上文中的分析和判断,我们建议:1)维持对风险资产的积极看法和超配建议;相比之下,长端美债可能仍有上行空间进而推动曲线陡峭化、而黄金弹性下降。从最新的股债和黄金对比,也可以发现,尽管衡量美股自身的估值明显偏高(与盈利大幅下滑造成的一次性损益相关,但股债和股票与黄金对比、包括与利率水平直接相关的ERP依然处于合理水平)。2)不同市场内部,考虑到近期欧洲部分国家疫情明显升级、以及日本政局的不确定性,我们建议短期暂时调低二者配置比例,直到情形更为清晰;部分新兴市场和美股可能相对而言仍有优势。3)板块风格上,流动性维持宽松以及基本面的支撑未必一定造成成长股和龙头股的压力,但疫情和情绪的改善有助于此前基于少数股票较窄基础的反弹向更大范围扩散,如疫情受损板块、以及部分价值股。利率曲线陡峭化可能也有助于金融股的修复。

图表: 当前美股各项估值指标情况

资料来源:Bloomberg,Factset,中金公司研究部

图表: 以黄金计价的美股市场处于历史均值附近

资料来源:Bloomberg,Factset,中金公司研究部

图表: …而股债相对关系依然处于低位

资料来源:Bloomberg,Factset,中金公司研究部

图表: 9月海外资产配置建议:维持对风险资产的积极看法和超配建议,但调低日本和欧洲

资料来源:Bloomberg,Factset,中金公司研究部

(本文作者介绍:在中金和高盛等金融机构从事市场和经济研究。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。