【投资维权315线索征集】你投诉,我报道!在这里,我们为股票、基金投资者提供一个因违法违规行为遭受损失的曝光平台。新浪财经爆料线索征集启动,当您的权益受到侵害欢迎向【黑猫投诉平台】投诉,受损股民可至【新浪股民维权平台】维权。

“汾老大”归来 | 风云独立研报

来源微信公众号:市值风云

作者 | 温星星

流程编辑 | 派派

一、引子

白酒又名烧酒,是中国特有的一种蒸馏酒。白酒以粮谷或含淀粉质和糖质为原料,以曲类、酵母或糖化酶为糖化发酵剂,采用固态、半固态或液态发酵方式,经蒸煮、糖化、发酵、蒸馏、陈酿和勾调等环节制成。

按照香型分类,中国白酒可分类为酱香、清香、浓香、米香、凤香、兼香、其它香型,而汾酒被视为中国清香型白酒的鼻祖及龙头。

中国酒文化源远流长。而早在1500年前,汾酒就已被载入廿四史。

“借问酒家何处有?牧童遥指杏花村”,唐朝诗人杜牧诗中的“杏花村”,相传就在山西汾酒(600809.SH)所在地——山西省汾阳市杏花村。

作为中国白酒第一股,山西汾酒于1994年在上交所上市。曾有过辉煌的历史,也曾称霸白酒行业,“汾老大”会如何回归?

本文,我们对山西汾酒财报主要部分进行梳理,希望对读者判读山西汾酒有所参考。

二、中国白酒行业简况

1、市场竞争状况

我国白酒历史悠久,企业数量众多。

据国家统计局,2017年,全国规模以上白酒企业1,593家,规模以上白酒企业尤其是大中型白酒企业占据行业主导地位。

2018年1-12月,全国白酒(折65度,商品量)产量871.2万千升,同比增长3.1%。

2005 年至2012年,我国白酒行业产销量、销售单价持续攀升,白酒企业整体盈利能力显著增强,贵州茅台、五粮液、洋河等全国知名品牌以及区域性知名品牌白酒企业产品结构调整、营销网络建设、广告宣传等活动明显增加。

2013年以来,随着中央“八项规定”、“六项禁令”等政策执行力度的加大,由政商消费主导的高档白酒市场呈现需求削弱趋势;另一方面,随着我国经济活动日趋活跃、消费者购买力不断增强和消费水平持续升级,高端民间消费对高档白酒市场的影响日渐加大。

白酒市场消费格局正在由以中低档白酒产品为主向中高档白酒产品为主过渡,市场竞争较为激烈。

在300元/500ml 以上高档白酒产品市场,全国性知名白酒品牌一直保持较高的市场份额,并且形成品牌壁垒,如茅台、五粮液等,其客户主要以高端商务和政务消费为主。

在100元至300元/500ml 的高档白酒及中档白酒产品市场,区域性知名白酒品牌在辐射区域范围内拥有较强的竞争优势,部分区域性知名品牌通过营销网络建设、广告宣传等,也已成为或正在成为全国性知名品牌。

同时,全国性知名白酒品牌也通过品牌影响力,逐步扩大在100元至300元/500ml 的高档白酒及中档白酒产品市场中的份额。

在中低档白酒产品市场,区域性知名白酒品牌、省内及地方白酒品牌在当地消费市场覆盖能力较强,占有该层次市场的大部分市场份额。

2、我国白酒行业A股上市公司

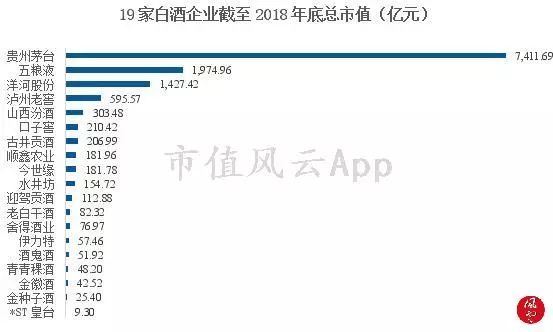

目前,白酒行业中,A 股上市公司共计有19家。

(数据来源:choice、吾股大数据)

2017年,山西汾酒按营收及净利润规模在19家白酒企业中位列第七。

行业内的一线白酒包括了贵州茅台、五粮液、泸州老窖,山西汾酒与洋河股份、古井贡酒、水井坊、舍得酒业、酒鬼酒属二线白酒。

(数据来源:choice)

如果从上市酒企市值情况看,白酒龙头贵州茅台在2018年底的总市值为7411亿元,山西汾酒则排在第五位,仅为贵州茅台市值的4.09%,一定程度反映出山西汾酒的行业地位。

三、汾酒跌宕史

1、营收、净利润增长变化

(数据来源:choice、公司年报)

从10年营收增长情况看,公司营收从2008年的15.85亿元增长到2017年的60.37亿元,年均复合增长率16.02%,同比增长37.06%。

最新的2018年第三季度报告显示,公司前三季度公司总营收69.15亿元,同比增长42.41%,2018年前三季度总营收已超过2017年度总营收。

公司净利润与营收基本保持一致的增长趋势。2017年净利润为10.04亿元,同比增长56.52%,10年年均复合增长率为13.76%。

公司在10年中的营收、净利润增长变化轨迹,反映了最近10年汾酒的发展历程:

2008年至2012年的繁荣期。

2008年受全球金融危机影响,行业竞争加剧,加上公司对营销系统进行了适当调整,对产品价格、渠道、流程和品牌管理等方面进行了整顿、规范和理顺,推进了产品结构、价格结构、渠道结构转变等因素,公司进入短暂调整,营收、净利润同比分别下降了14.20%和24.23%。

2009年,公司内部机制和营销体系改善,行业环境持续趋好,业绩开始快速增长,2012年营收、净利润增速达到最高点,当年营收、净利润同比分别增长了44.35%和50.03%。

2013年至2014 年的行业调整期。

中央出台“八项规定”、“六项禁令”等政策严格限制“三公消费”,高档白酒市场需求呈削弱趋势,消费低迷持续,而中低端酒竞争更趋激烈,行业进入调整期。公司在省内、省外的销售都受到重大影响。2014年公司营收、净利润同比分别下降了35.67%和63.68%。

2015年至今的恢复期。

2015年行业回暖,名优白酒企业市场呈回升走势,公司积极进行去库存及渠道体系改革,业绩开始修复。

2017年,山西省国资委将控股股东汾酒集团作为全省国企目标责任书改革试点单位,公司推动国企改革,业绩开启了新一轮快速增长。2017年,公司营收、净利润同比分别增长了37.06%和56.52%。

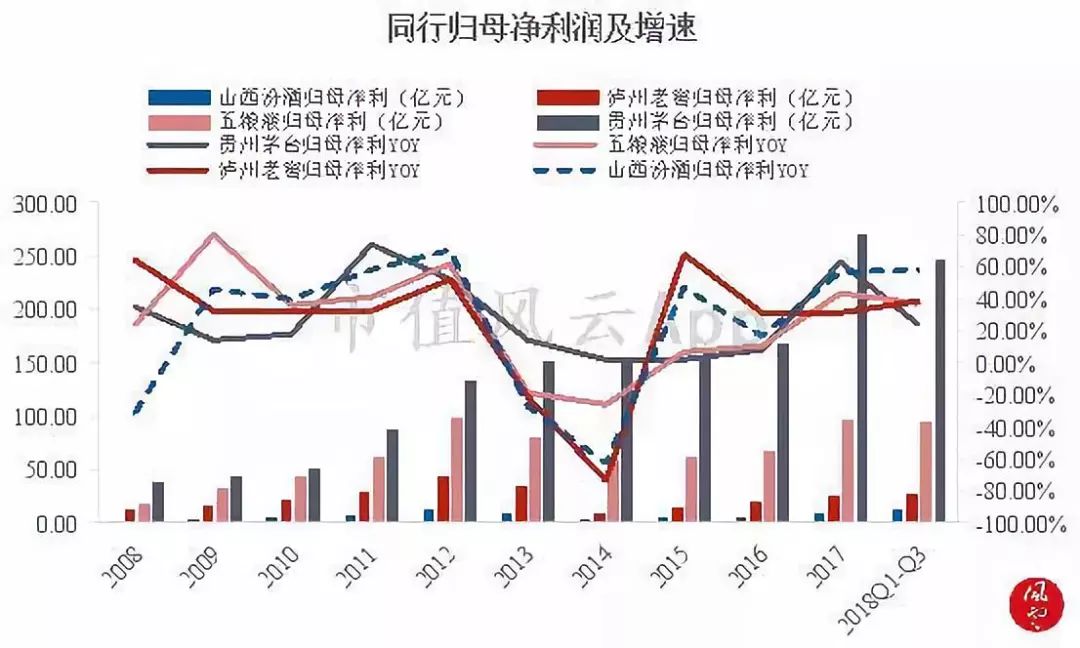

2、同行成长性PK

(数据来源:choice、公司年报)

(数据来源:choice、公司年报)

从同行最近10年的成长情况看,贵州茅台一枝独秀,营收、归母净利润增长总体都要优于山西汾酒、泸州老窖及五粮液。山西汾酒在营收及归母净利润上与泸州老窖、五粮液保持了大趋势变化的一致性。

2017年度,山西汾酒同比37.06%的营收增速除不如贵州茅台外,增速已赶超泸州老窖与五粮液,2018年前三季度,其增速在四家白酒企业中达到最大。

归母净利润呈现与营收同样的增长比对情况,也在2018年前三季度领跑其他三家白酒上市公司。

四、销售毛利率分析

1、综合毛利率分析

(数据来源:choice、公司年报)

从综合销售毛利率看,2008年至2013年,公司综合销售毛利率都超过了70%,但2014年至今有所下降,保持在67%至70%的毛利率范围,最近三年综合销售毛利率有所提升,行业回暖下,公司产品获利能力得到一定提高。

我们选取三家一线白酒进行对比。

(数据来源:choice、公司年报)

从同行毛利对比情况看,贵州茅台毛利率是最高的,仍然分为两个时间阶段:

2008年至2013年:公司销售毛利率仅次于贵州茅台,但优于其他两家,说明公司产品直接获利能力较泸州老窖、五粮液更具竞争优势。

2014年至2017年:销售毛利率被五粮液赶超,到2017年销售毛利率略低于泸州老窖。

实际上,与二线白酒对比,公司2017年约70%的销售毛利率在行业中并不具较大优势:2017年度,水井坊的销售毛利率为79.06%,酒鬼酒为77.94%,舍得酒业为74.61%。

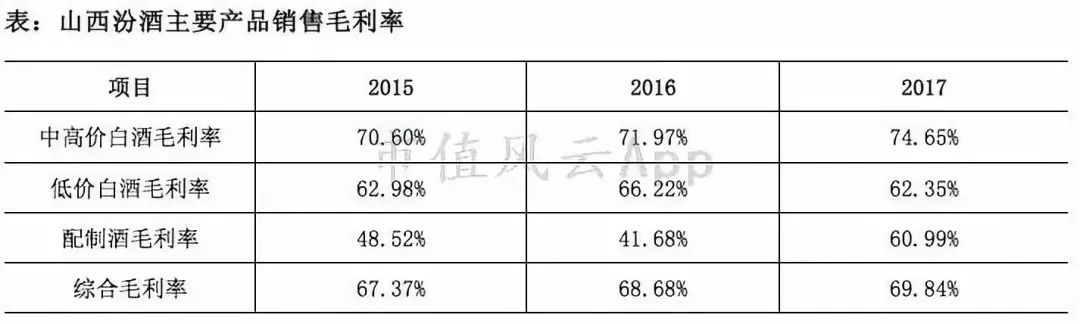

2、产品结构及毛利率变化

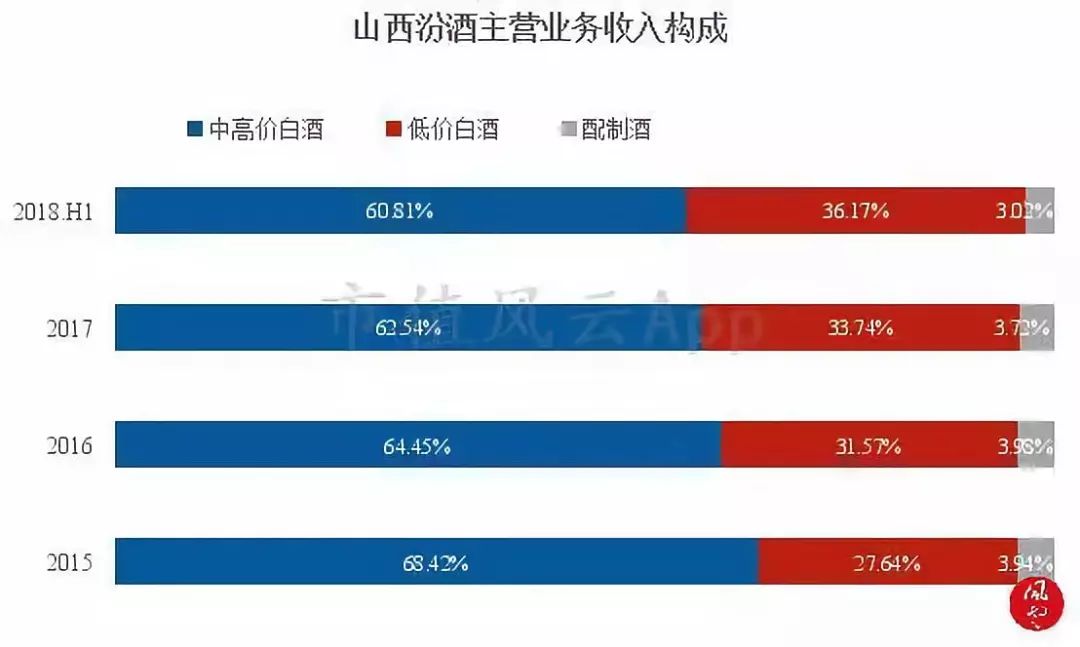

2015年的年报开始,公司按中高价白酒、低价白酒及配制酒对销售构成进行披露,收入单价低于100元/升为低价白酒,收入单价100元/升及以上为中高价白酒。

中高价白酒主要代表品牌为青花汾酒、巴拿马金奖系列、老白汾酒系列,低价白酒主要代表品牌为普通汾酒系列,配制酒主要代表品牌为竹叶青酒系列。

(数据来源:choice、公司年报)

近年来,公司的中高价白酒占销售收入的比重有所下降,相应的低价白酒占比有一定抬升。

(数据来源:choice、公司年报)

而从产品毛利率看,中高价白酒毛利率在三种产品类别中毛利率最高。如果未来销售收入构成中,中高价产品占比能有一定提高,公司的销售毛利率也会相应提升。

2017年一举超过公司销售毛利率的泸州老窖,就是因为当年高档酒销售占比提高较多,销售毛利率最终得到了大幅提升。

五、酒好也怕巷子深,渠道改善是关键

销售在白酒企业的重要性不言而喻,酒好也怕巷子深。

1、省外经销商数量增长反映渠道布局

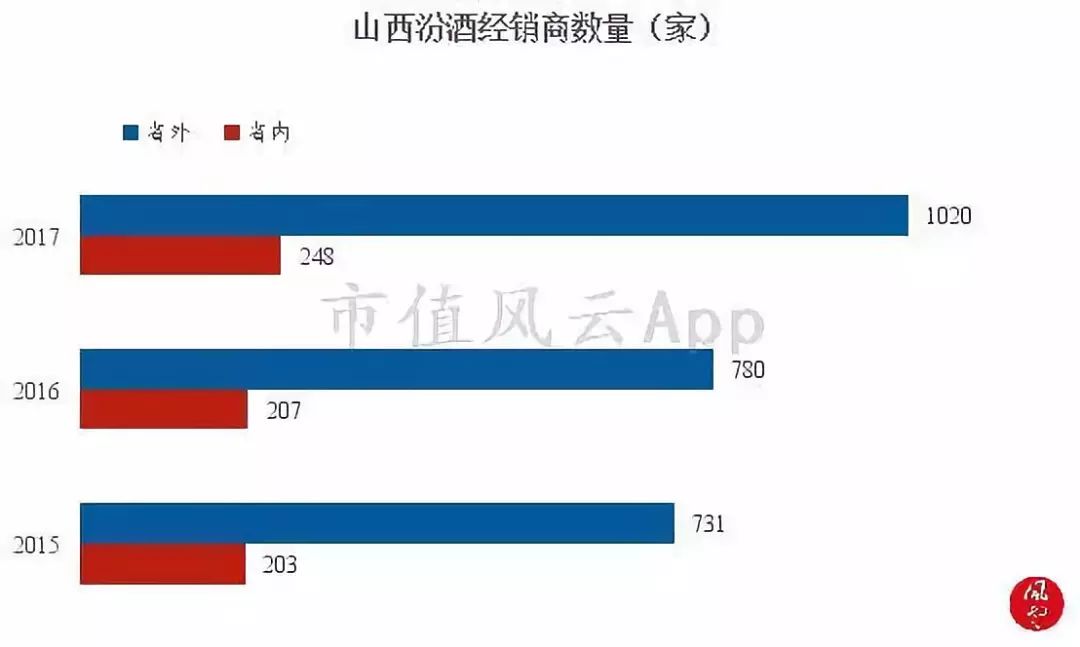

公司产品销售主要采用经销商代理模式,实行分产品、分区域管理。

(数据来源:公司年报)

从经销商数量看,公司省外经销商数量2017年大增至1268家,主要是省外经销商数量增长较多,到2018年中报,公司经销商数量继续增长至1678家,2018年上半年新增经销商410家。

由于从销售收入来源地区看,山西省内销售收入占比仍超过了主营收入的近60%(2017年为59.72%),公司对省外渠道的投入及改善,反映出公司营销的全国化布局进程。

而从省内省外销售收入增速看,2018年上半年省外销售收入增速已超过省内。

(数据来源:choice、公司年报)

2、销售费用分析

(数据来源:choice、公司年报)

从销售费用投入金额看,2017年公司销售费用率为17.89%,较2016年增长了3.05亿元,同比略有增长,2018年前三季度销售费用有所提高。

销售费用率处于高位,与公司重视销售,加大渠道建设有关,而加大全国化布局,拓宽省外渠道,销售费用难免增加。

(数据来源:choice、公司年报)

对比二线白酒,如水井坊、酒鬼酒、舍得酒业,公司的销售费用率都不算高。

但是,全国性一线白酒五粮液18年前三季度销售费用率为11%,贵州茅台5%,洋河股份9%,这才是山西汾酒未来的对标。

六、其他财务部分

1、资产负债结构及资产负债率

(1)资产负债结构

截至2018年9月30日,公司总资产102.65亿元。其中,流动资产占总资产的72.45%,非流动资产占总资产的27.55%。

在历年流动资产主要构成中,存货、应收票据、货币资金占比较大,历年非流动资产中主要为固定资产项目。

截至2018年9月30日,存货、应收票据、货币资金及固定资产合计占总资产的82.33%。

(数据来源:choice、公司年报)

截至2018年9月30日,公司总负债41.27亿元,主要组成项目包括了应付票据及应付账款、预收款项。

值得注意的是,公司最近10年都没有有息负债。

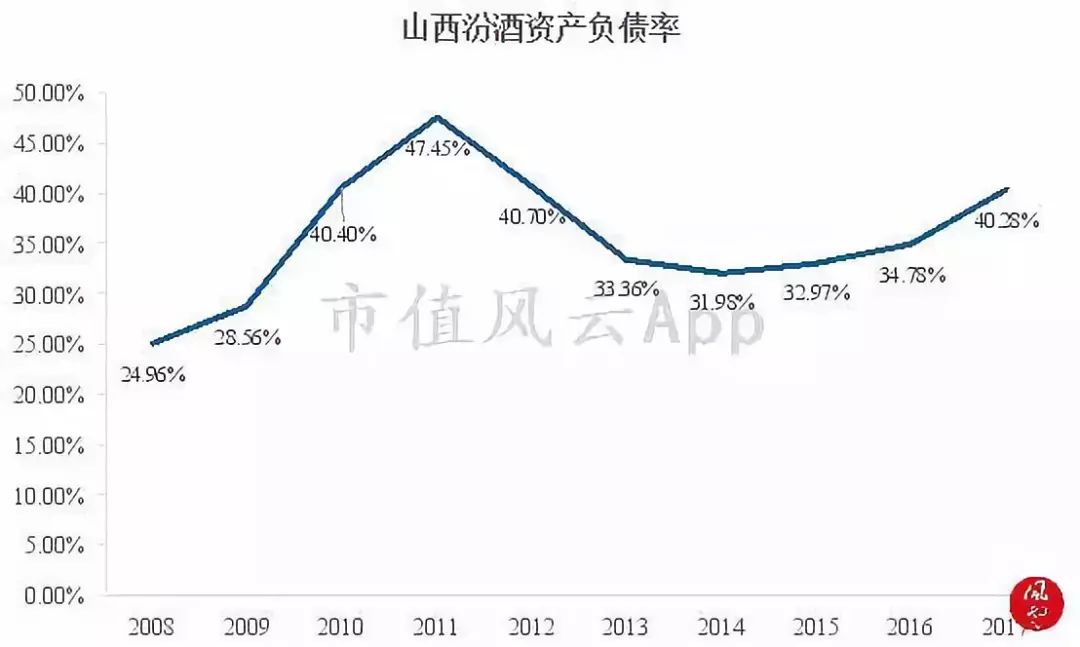

(2)资产负债率

(数据来源:choice、公司年报)

2017年,公司的资产负债率从2016年的34.78%上升至40.28%,主要原因是预收款项、应付票据及应付账款增长更多,预收账款及经营性应付款项的增大反映公司在产业链上的地位有所增加。

2016年,公司预收账款与营收比为12.21%,2017年该数据上升至15.11%,预收账款及经营性应付款项可以占用经销商的资金,且预收账款直接带来经营现金流,不应据此认为公司长期偿债能力降低。

此外,公司的流动、速动比率最近10年(2008-2017年)均保持在不低于1的水平。

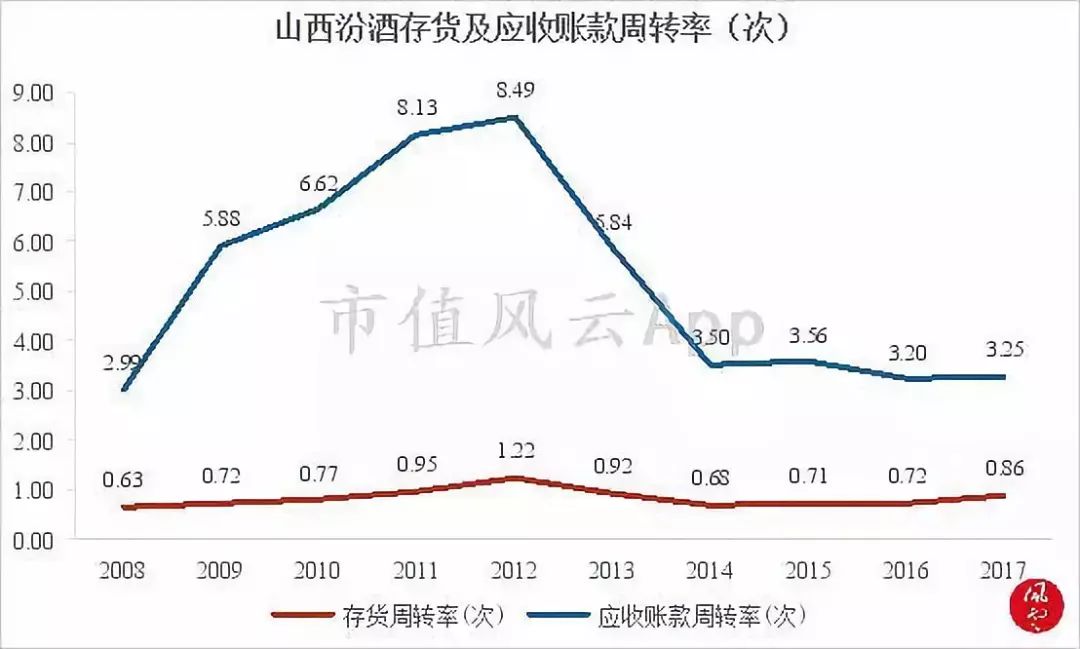

2、存货及应收账款周转率

(数据来源:choice)

公司2017年的存货及应收账款周转率分别为0.86次及3.25,较2016年略有提高。从上图看,2014年至今公司存货及应收账款周转率相对平稳。

3、经营现金流良好

白酒行业通常情况下经营现金流都较好。

从公司销售商品提供劳务收到的现金与营业收入的比例看,公司销售商品提供劳务收到的现金与销售收入的比例在100%的水平浮动,销售收入与现金流总体比较匹配。

(数据来源:choice)

七、结语

2018年,公司预计实现归属于上市公司股东的净利润与上年同期相比增加4.72亿元到5.66亿元,同比将增加50%-60%,归属于上市公司股东的扣除非经常性损益的净利润与上年同期相比增加4.71亿元到5.66亿元,同比将增加50%-60%。

持续的渠道改善,走出山西,提高高端产品占比,是公司业绩提升的主要原因。

山西汾酒是我国老八大名酒,清香型白酒的龙头企业,而2018年预计实现5.66亿元净利的上限,仍然与同样有优秀历史基因的茅台、五粮液存在较大的差距。

山西汾酒能否再次崛起于白酒行业?这个贵州茅台肯定认为不行。

不过,昔日“汾老大”已经回归。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)