|

中国神华能源股份有限公司是世界领先的以煤炭为基础的一体化能源公司。

2006年中国神华煤炭储量位居世界煤炭上市公司的第二位,煤炭销量位居第二位,中国最大的煤炭生产商和最大的煤炭出口生产商。

中国神华拥有专用的铁路和港口,是中国唯一拥有由铁路和港口组成的大规模一体化运输网络的煤炭公司。中国神华还拥有规模可观、增长迅速的电力业务。 >> 中国神华网站 |

蒙古西部五家公司(简称西五公司,位于内蒙古西部,包括神华乌达矿业有限责任公司、神华渤海湾矿业有限责任公司、神华包头矿业有限责任公司、神华蒙西煤化股份有限公司、神华乌海煤焦化有限责任公司)。

神华内蒙古宝日希勒能源有限公司(简称神宝公司)。神华宁夏煤业集团公司(简称神宁公司)。神华新疆能源有限责任公司(简称神新公司)等。 |

1.收购集团煤矿资产

逐步完成对西五公司、神宝公司、神宁公司、神新公司等公司的收购。

2. 收购集团的电力资产。

逐步完成对国华能源投资有限公司(简称国华能源)等公司的收购。

3. 以优先收购权收购中国神华煤制油有限公司及煤化工项目。 |

|

|

区域性大型煤炭龙头企业:

潞安环能、西山煤电、平煤天安、大同煤业、露天煤业、兖州煤业、兰花科创、国阳新能

煤电一体化的上市公司:

金山股份、神火股份、郑州煤电、粤电力、广州控股、鲁能泰山

涉足煤炭进军煤化工领域上市公司:

天然碱、双环科技、大地基础、伊力特、鄂尔多斯、亿利科技

最近几年涉足煤炭的非煤炭主业公司:

新大洲、明天科技、爱使股份、信雅达、红星发展

不同类型煤炭上市公司股票操作指南

|

|

|

|

|

|

| 皮博迪能源是全球最大的私人煤炭企业,2005年的煤炭销售量为2.4亿吨,营收为46亿美元。今年第一季度皮博迪已实现收入13.1亿美元,利润1.32亿美元,而皮博迪的历史可以追溯到100多年前。 |

|

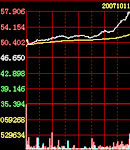

| 皮博迪5年间股票上涨17倍 |

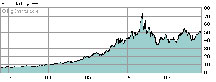

| 皮博迪自2001年5月22日上市(上市代码BTU),股价从当年7月的18美元(复权价5.01美元)开始上涨,其间经历两次2∶1 分拆,到2006年5月达到最高308美元(复权),涨幅17倍。截止到目前的价位,仍然上涨了10倍(见图)。皮博迪的价格走势说明大型煤炭上市公司也能够具有较好的成长性。 |

| 神华的差距 |

| 一个世界第一,一个中国第一世界第二,股价如果也能发生近似的上涨,中国神华在经营上应该学习哪些?[详细] |

| 神华能复制皮博迪神话么? |

按神华的发展规划,2009年公司煤炭产量将达到2亿吨,紧紧追赶皮博迪。

但一个不可忽视的事实是,中国神华未来业绩的增长面临两个难题:

其一,目前公司的营业成本快速上升,并且随着煤炭“一金两费”的征收,公司的成本将面临持续上升的局面,煤价能否维持高位抵消成本的上升,不得而知。

其二,当初公司成立时,其主要资产是国内最优质的煤炭资源。随后收购其他煤炭资产,煤质及开采成本与其原有的煤炭质地相差很多,而且目前国内优质煤炭资源已瓜分殆尽的前提下,依靠市场化手段神华已不可能低成本获得煤炭资源。

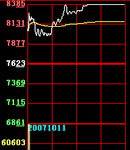

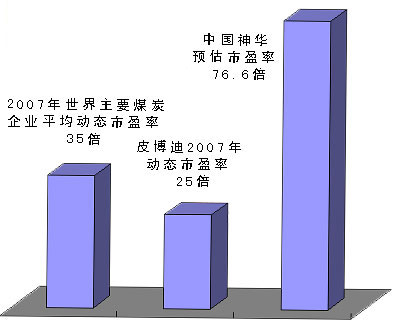

综合A股和H股,中国神华的总市值在10月9日达到1738.67亿美元,截至10月16日,市值已突破2200亿元,成为世界上市值最大的矿业企业, 约是皮博迪的16倍。同时,2006年中国神华的净利润为21.9亿美元, 仅是皮博迪的约4倍,估值水平也大大高于后者。 |

| 相关专题 |

|

| 中国神华回归A股 |

|

|

|

|

|

|