来源 云观经济

文:董忠云 符旸 王玉茜 庞晨 王警仪

摘要

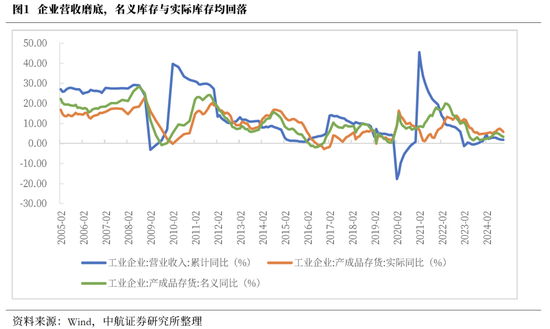

10月、11月连续2个月呈现企业营收磨底,名义库存与实际库存同步回落,主动去库趋势显示经济刺激政策在实体部门的传导与效果验证仍需要时间。12月23至24日,全国财政工作会议指出,2025年将提高财政赤字率,安排更大规模政府债券,为稳增长、调结构提供更多支撑。在“适度宽松”的货币政策与更加积极的财政政策的政策组合拳下,超常规逆周期调节有望助力库存周期企稳回升。

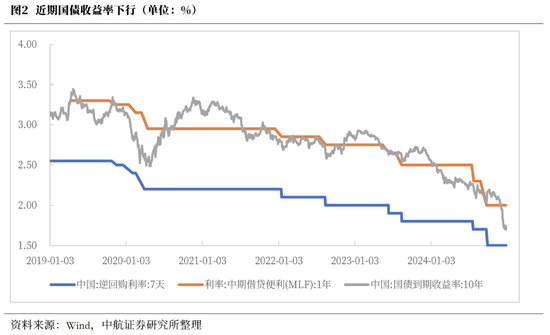

中央经济工作会议重提货币政策“适度宽松”,短期内有望迎来降准降息,近期国债利率快速下行。12月27日,十年期国债收益率降至1.70%,为近5年低点,为红利风格性价比打开空间。另一方面,绩差股面临的退市风险导致部分资金集中调仓,引发市场波动。

新的分红和退市规则将于2025年1月1日正式实施,上市公司2024年年报将成为首个适用的年度报告。近期配套政策落地,激励上市公司进行分红并加强分红力度。在当前经济弱复苏背景下,预计政策引导下短期市场风格或将持续向红利、大盘风格倾斜。

新“国九条”强化上市公司现金分红监管下,原本具有分红能力和分红意愿但实际分红率较低的公司,或将加速提升分红率,为投资者贡献超额收益。通过ROE稳定性高、资本开支低和账上现金充足三个维度筛选,有望加速提升分红的行业为城商行Ⅱ、农商行Ⅱ、国有大型银行Ⅱ、油服工程、乘用车等行业。

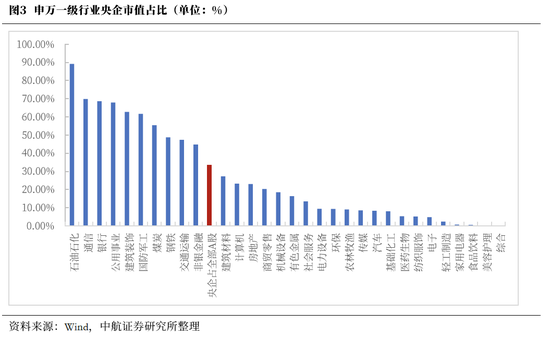

统计A股上市企业近12个月股息率,央企平均股息率高于市场平均水平,高股息指数成分股中央国企占比较高。由于央国企盈利稳健且分红较高,过去五年高股息指数的表现优于市场。在政策端央企市值管理持续推进下,后续可重点关注央企高股息方向,央企市值占比前五的行业为石油石化、通信、银行、公用事业、建筑装饰。

中航证券军工组对军事智能化发展趋势与判断为价值量及占比不断提升;深度参与国防军工的各个环节及领域;带动新一代军工电子的产业发展新逻辑与趋势;优先提升“算力”基础,智算中心正在进行能力建设。建议关注无人装备、卫星互联网、电子对抗等新质新域的投资机会。

投资建议:

政策层明确稳住股市。结构上,重提适度宽松的货币政策,短期红利板块有望跑赢市场。中期看,提振消费、扩大内需和科技创新引领新质生产力发展被列为2025年前两大工作任务,内需板块和自主可控有望成为市场中期主线。

本周市场回顾

根据同花顺数据, 本周市场表现分化,上证指数(0.95%)、深证成指(0.13%)、沪深300(1.36%)、科创50(0.73%)表现较强,创业板指(-0.22%)中证500(-0.30%)、中证1000(-1.60%)表现较弱。行业风格上,金融风格表现较强,上涨1.84%,成长风格表现较弱,下跌1.70%。分行业来看,申万一级行业中银行、石油石化、公用事业表现较强,分别上涨3.84%、1.99%、1.19%。传媒、社会服务、计算机表现较弱,分别下跌7.22%、5.43%、4.25%。市场情绪方面,本周市场活跃度有所下降,日均成交金额为13790.85亿元,较上周减少1438.89元。估值方面,A股整体市盈率为18.94倍,较上周上涨0.39%。

正文

10月、11月连续2个月呈现企业营收磨底,名义库存与实际库存同步回落,主动去库趋势显示经济刺激政策在实体部门的传导与效果验证仍需要时间。我们通过规模以上工业企业营业收入累计同比增速观察营收情况,通过规模以上工业企业产成品存货同比增速观察名义库存周期变化趋势,通过剔除PPI影响的工业企业产成品存货同比增速来把握实际库存周期。完整的库存周期包括四个阶段:被动去库存,主动补库存,被动补库存和主动去库存。1-11月工业企业营收同比增长1.8%,自7月以来工业企业营收累计同比增速已连续4个月下行,但下行幅度逐月放缓,已由此前首次下行幅度的0.5pct放缓至最新1-11月的0.1pct。11月PPI边际修复,但并未扭转名义库存和实际库存增速下滑的加速,反映出内需不足的影响仍在延续。此前的扩内需政策效果有待验证,其作用传导仍需时间。中央将“全方位扩大国内需求”放在2025年重点任务的首位。12月23至24日,全国财政工作会议指出,2025年将提高财政赤字率,安排更大规模政府债券,为稳增长、调结构提供更多支撑。在“适度宽松”的货币政策与更加积极的财政政策的政策组合拳下,超常规逆周期调节有望助力库存周期企稳回升。

中央经济工作会议重提货币政策“适度宽松”,短期内有望迎来降准降息,近期国债利率快速下行。12月27日,十年期国债收益率降至1.70%,为近5年低点,为红利风格性价比打开空间。另一方面,绩差股面临的退市风险导致部分资金集中调仓,引发市场波动。

新的分红和退市规则将于2025年1月1日正式实施,上市公司2024年年报将成为首个适用的年度报告。2024年4月12日新“国九条”发布,同日证监会发布配套政策《关于严格执行退市制度的意见》鼓励分红、深化退市制度改革,在政策内容上强调“应退尽退”,加大退市监管力度,进一步严格强制退市标准。各交易所对于分红和退市规则的修订将于2025年1月1日起正式施行,上市公司2024年年报将成为首个适用的年度报告。由于绩差股面临退市风险,部分资金选择在政策正式实施前集中调仓,引发市场波动。此前4月绩差股回调,证监会已及时就分红和退市有关问题作出回应,分红不达标实施的ST并非退市风险的“*ST”,满足一定条件后可申请撤销,强调退市指标调整旨在加大力度出清“僵尸空壳”、“害群之马”,并非针对“小盘股”。

近期配套政策落地,激励上市公司进行分红并加强分红力度。在当前经济弱复苏背景下,预计政策引导下短期市场风格或将持续向红利、大盘风格倾斜。12月17日,中国结算发布《关于对沪、深市场A股分红派息手续费实施优惠措施的通知》,自2025年1月1日起,对沪、深市场A股分红派息手续费减半收取,免收手续费金额超过150万元以上的部分。同日,国资委发布《关于改进和加强中央企业控股上市公司市值管理工作的若干意见》,表示将把提升中央企业控股上市公司投资价值、强化投资者回报作为一项长期工作,引导控股上市公司增强现金分红稳定性、持续性和可预期性,增加现金分红频次,优化现金分红节奏,提高现金分红比例。随着强化分红监管的落地和执行,A股上市公司分红意愿和力度有望提升,岁末年初的市场风格或在新退市规则引导下切换至红利、大盘。

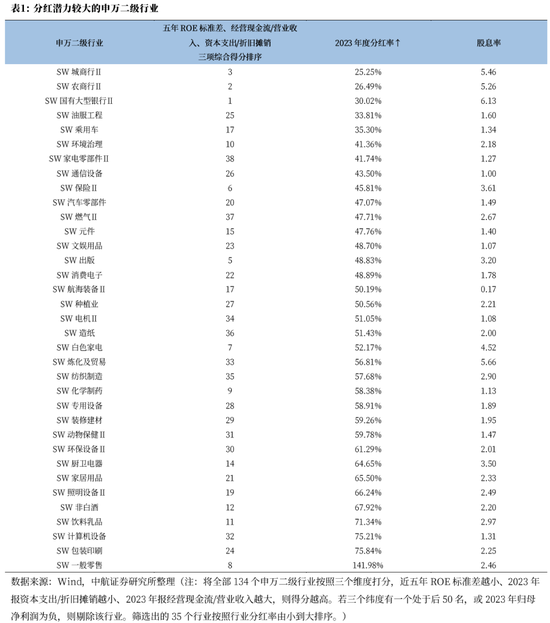

新“国九条”强化上市公司现金分红监管下,原本具有分红能力和分红意愿但实际分红率较低的公司,或将加速提升分红率,为投资者贡献超额收益。根据产业周期规律,已经进入或即将进入产业成熟期阶段的企业,更愿意持续提升分红率。该阶段行业增长较慢,格局基本稳定。行业内的企业较少采取大量的资本开支去扩大产能,反而为了维持ROE水平,企业会更愿意将账上现金用于分红或回购。从分红意愿角度看,这类公司ROE稳定性高(标准差小),资本开支低(资本支出/折旧和摊销低)。从分红能力角度看,这类公司账上现金充足(经营活动产生的现金流量净额/营业收入高),更有能力分红。综合上述三个指标并按等权重评分,我们筛选出了38个符合条件的申万二级行业,并剔除其中3个2023年盈利为负数的行业后,根据2023年分红率(截至12月27日)由低到高排序。结果显示,城商行Ⅱ、农商行Ⅱ、国有大型银行Ⅱ、油服工程、乘用车、环境治理、家电零部件Ⅱ、通信设备、保险Ⅱ、汽车零部件等行业属于有能力、有意愿且当下分红率较低的行业,在政策的推动下这些行业未来或将持续提升分红率,建议关注。

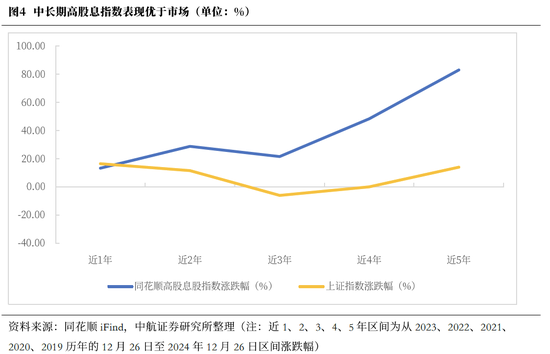

统计A股上市企业近12个月股息率,央企平均股息率高于市场平均水平,高股息指数成分股中央国企占比较高。截至2024年12月27日,当前市场平均股息率为1.25%,央国企平均股息率为1.39%,央企平均股息率为1.33%;全部A股的股息率中位数为0.73%,央国企股息率中位数为0.82%,央企股息率中位数为0.83%。观察高股息指数成分股,央国企占比仍较高。截至12月26日,同花顺高股息股指数654只成分股中央企占比8.72%,地方国企占比25.08%,央国企占比共计33.79%,均高于全部A股中央企占比的8.62%和地方国企占比18.04%。

由于央国企盈利稳健且分红较高,过去五年高股息指数的表现优于市场。在政策端央企市值管理持续推进下,后续可重点关注央企高股息方向。截至12月27日,全部A股中不到9%的央企数量占据了近34%的市值,31个申万一级行业中,央企市值占比前五的行业为石油石化、通信、银行、公用事业、建筑装饰,占比分别达89.21%、69.84%、68.62%、67.90%、62.73%。

随着人工智能的普及,军事人工智能的发展就成了必然,国内外均在相关领域表现了极高的重视。中航证券军工组对军事智能化发展趋势与判断如下:1.价值量及占比不断提升。未来人工智能技术与军事结合深度有望愈发加深,带动装备智能化价值量占比的提升;2.深度参与国防军工的各个环节及领域。军事智能化不仅仅限于武器装备的智能化,随着人工智能在国防军工领域的深入发展,在武器装备的研制上可加速武器装备的研制周期;在指挥作战上可提升指挥作战效能,辅助提升作战胜率;在武器装备智能化上,一方面是可推动武器装备的无人化,另一方面也可以优化辅助作战人员的决策判断等等。3.带动新一代军工电子的产业发展新逻辑与趋势。军事智能化对于产业基础的要求与军事信息化具有显著差异与不同,尤其是在高可靠的高算力芯片方面。4.优先提升“算力”基础,智算中心正在进行能力建设。当前我国军事智能化需求主要集中在院所、军队的智算中心建设,相关硬件厂商将率先受益。5.算法及模块能力“百花齐放”。从需求端来看,军事智能化的应用方向十分广阔,不限于武器装备智能化、无人化,指挥作战,网络安全攻防,仿真以及全周期武器装备智能化研制等。建议关注无人装备、卫星互联网、电子对抗等新质新域的投资机会。

投资建议:

政策层明确稳住股市。结构上,重提适度宽松的货币政策,短期红利板块有望跑赢市场。中期看,提振消费、扩大内需和科技创新引领新质生产力发展被列为2025年前两大工作任务,内需板块和自主可控有望成为市场中期主线。

风险提示:国内政策推行不及预期;地缘政治事件超预期;海外流动性宽松不及预期。

证券研究报告名称:《分红和退市新规即将实施,哪些行业有望受益》

对外发布时间:2024年12月30日

责任编辑:江钰涵

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)