(来源:源媒汇)

作者 | 胡青木

编辑 | 苏淮

又有药企因为药品不合规被点名。

11月26日,国家药监局发布通告。通告指出,经由多个省市的9家药品检验机构进行检验,有23家企业所生产的28批次药品不符合规定。

其中,经河南省药品医疗器械检验院检验,杭州华东中药饮片有限公司(下称“华东中药”)生产的红花不符合规定,不符合规定项目为性状。需要指出的是,华东中药系上市公司华东医药的控股子公司。

事实上,这已经不是华东中药第一次被通报了。源媒汇梳理发现,在过去的7年中,华东中药总计8次因为中药材不合规被监管部门通报,还有2次被罚款,可谓“惯犯”、“屡教不改”。

子公司华东中药屡屡违规,母公司华东医药该承担怎样的责任?

子公司7年被通报8次

这次华东中药被通报,涉及到的药材是红花。红花性状不符合规定,主要指的是在外观、质地、气味等方面与正常标准存在差异,可能会影响药品的安全性、有效性和质量稳定性。

红花是一种常见的中药材,主要有活血通经、祛瘀止痛、活血化癍等功效,不仅用于内服治疗多种疾病,也用于食疗和外敷,同时还有一定的烹饪和染色用途。

源媒汇梳理发现,此前,华东中药已因为中药材不合规,多次被各地药监局通报。

2023年10月,经青海省药品检验检测院检验,华东中药生产的炙甘草,因为“含量测定”项不符合规定,被国家药监局通报;

2022年12月,华东中药生产的青风藤,因总灰分不合格,被湖北药监局在药品质量公告中点名;

2021年6月,浙江省药监局发布的抽检公告中显示,华东中药生产的仙茅不合格,原因为储存不当;

2018年6-7月,浙江省药监局发布的药品质量公告显示,华东中药生产的干姜、蜜款冬花和浙贝母不合格,原因为虫蛀;

2017年3月,华东中药等多家药企生产的杜仲,因含量测定和性状不合格,被国家药监局通报。

算上这次被通报,7年多时间里,华东中药被通报了8次。

除了被多次通报以外,源媒汇还发现,华东中药曾在2020年度因为生产的烫水蛭和土鳖虫不合格,分别被杭州市市监局处以没收和总计9万余元罚款的处罚。

药智网统计的数据显示,从2019年至2022年,药品质量不合格批次数量逐年降低,但2023年出现了不降反增的情况。2023年药品质量不合格批次数量共799批,较2022年增长了134批,同比增长20%。

中药材、中成药和化药均有不合格的情况,其中中药材是药品质量不合格的重灾区。在2023年不合格的799批次中,中药材增长数量最多,共551批不合格。

过期或不合格的药品,可能因为药效降低而无法发挥应有的治疗效果,导致患者病情延误、出现不良反应,甚至危及生命。

中药材的合规问题同样不容忽视。

以前述华东中药被通报的情况为例,比如含量测定不合格,可能导致药材的药效降低,无法达到预期的治疗效果;总灰分不合格,意味着药材中含有过多的杂质,进而可能引起过敏反应或其他不良反应;虫蛀和霉变等问题,除了会使中药材的有效成分受损以外,霉变引起的微生物会产生毒素,进而引发人体感染。

源媒汇暂未从公开途径查到华东中药不合格药品对患者造成危害的相关报道。

天眼查显示,华东中药的控股股东为华东医药,后者持股比例为60%。

虽然华东中药多次被国家药监局和省药监局通报,但华东医药并未对此有过回应。

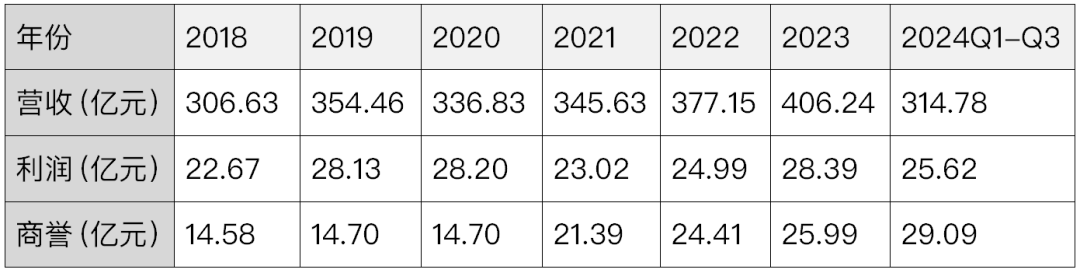

2023年年报显示,华东中药向持股40%的少数股东分配股利52万元。按此计算的话,华东中药对持股60%的华东医药的股利分配为78万元。相较于华东医药当年406.24亿元的营收来看,该分红微不足道。

源媒汇针对子公司华东中药多次被通报对华东医药的声誉影响等问题,向华东医药方面发送了问询邮件,截至发稿未获回复。

大量收购商誉隐忧

华东医药的业务主要涵盖医药工业、医药商业、医美以及工业微生物四大板块,中药并非其核心主营业务。回顾这些年华东医药的发展历程,在很大程度上可以归结为一部丰富的收购史。

2018年华东医药斥资15.2亿元收购英国Sinclair公司,切入海外医美赛道的同时,开启了自己的收购之路;

一年后,华东医药通过收购美国R2公司,丰富了医美产品;

2021年,华东医药收购了诺灵生物和道尔生物的部分股权,扩充了其在生物制药领域的管线;

随后几年,华东医药陆续收购了西班牙Hightech 、华仁科技、华昌高科、益群生物、华逸药店、南京农大动物药业、恒霸药业等公司,进一步扩充了自己在医药和医美等领域的布局。

除了受疫情影响的两年,华东医药的营收,也得益于收购而逐年稳步增长。

然而,收购带来的商誉问题也随之而来。2018年开始收购后,华东医药的商誉就一路攀升。截至今年9月末,华东医药的商誉已高达29.09亿元,超过了同期的归母净利润。

商誉主要是因为溢价收购形成的,因此如果这些被收购公司未能达到预期目标,相关商誉就会存在减值风险。

今年7月,华东医药以 5.28亿元的基础价款收购恒霸药业,这个交易价格相较标的公司账面净资产溢价超5倍。恒霸药业的核心产品为伤科灵喷雾剂,临床主要应用于骨伤、烧烫伤、急性带状疱疹、急慢性软组织损伤等多个治疗领域,其中急性带状孢疹是相对市场规模较大的一个细分市场。

但是这一细分市场也有很多竞争对手。百克生物的带状疱疹减毒活疫苗在2023年1月获批,在今年逐步实现了放量;葛兰素史克的重组带状疱疹疫苗,在2023年10月与智飞生物签订了大陆的独家代理协议,后续逐步放量后,该细分市场份额或将被其它疫苗企业蚕食,恒霸药业未来前景并不明朗。

此外,2018年华东医药收购的Sinclair公司,包含了约14亿元的商誉。而2021年以前,Sinclair一直处于亏损状态。直到2022年,Sinclair才实现约11.44亿元的营业收入。但是好景不长,2024年半年报显示,Sinclair受全球经济增长乏力及美容设备业务阶段性需求波动影响,营收仅约5.70亿元,同比下降14.81%。

尽管初期亏损,扭亏后又面临营收增长乏力问题,但华东医药暂时并未对Sinclair有过任何商誉减值计提动作。因此未来医美行业竞争继续加剧的话,Sinclair或许就是华东医药的一颗“暗雷”。

合规性是企业运营的根本底线,对于旗下拥有众多子公司的华东医药而言,强化监管与质量把控尤为关键,如此方能有效规避潜在风险,防止被“暗雷”击中。

部分图片引用网络 如有侵权请告知删除

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)