在全球能源转型的浪潮下,钠离子电池作为新能源领域的一颗璀璨新星,正逐步展现出替代锂离子电池的巨大潜能。

10月18日,前瞻产业研究院在“前瞻钠电产业技术洞察交流会”上全球首发《2024中国钠离子电池报告》暨钠离子电池产业高质量发展蓝皮书(以下简称“报告”),全面梳理了全球钠离子电池产业的最新动向,深度剖析了中国在新能源战略框架下钠电行业的独特机遇与挑战。报告基于详实的市场数据分析,为钠电产业的未来发展绘制了一幅清晰蓝图。

碳中和使命紧迫:“锂”想不理想,“钠”我来了

围绕全球碳中和战略发展、中国新能源(2.460, -0.08, -3.15%)产业高质量发展、锂电资源短缺及被替代等话题,前瞻产业研究院团队就钠离子电池的发展背景做了细致分析。

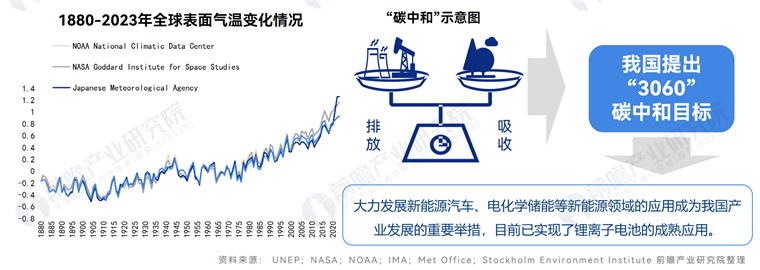

前瞻认为从工业时代开始,因人类活动而造成的温室气体排放量持续增加对气候产生了影响,气候变化所带来的极端天气等因素对人类的生存产生了极大的威胁。在此背景下,为抑制全球变暖,全球范围内“碳中和”概念被提出,我国进而提出“3060”碳中和目标,使得新能源汽车、电化学储能等新能源重点产业得到了大力发展,锂电池亦在该过程中得到了成熟应用。

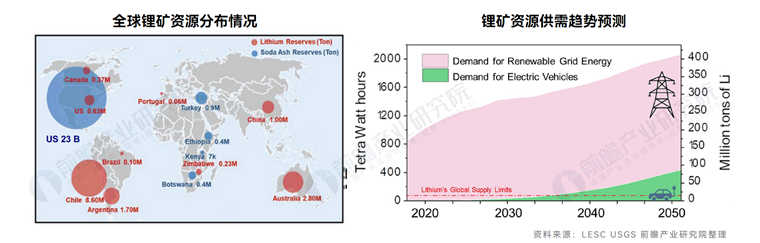

但是,在全球新能源汽车高速发展和储能需求持续扩增下,锂离子电池的生产制造规模显著增长。据数据统计,2023年全球锂资源量约为1.05亿吨,锂储量为2800万吨,全球锂矿(按锂金属量计)约为18万吨,结合LESC的预测数据,未来锂资源的供应量将远远落后于新能源交通工具及电力基础设施对锂资源产生的需求,锂资源短缺的现状将在中长期时间段内对未来全球碳中和目前的推进带来不利影响。

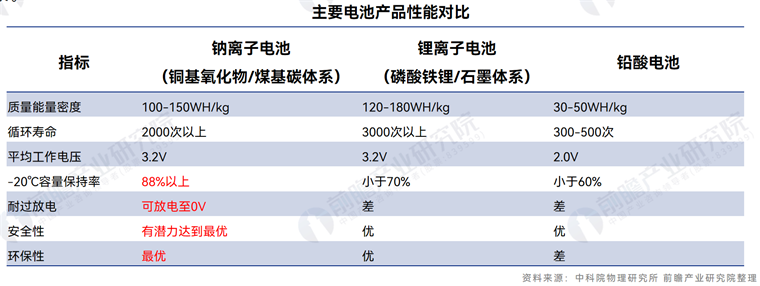

前瞻团队经过多层的新能源资源对比研究,在锂资源短缺的需求下,由于钠资源在全球范围内储量丰富,因此钠离子电池对锂离子电池的替代逐渐成为了新能源行业研究关注的重点内容,由于钠电池在低温性能、耐过放电、安全性和环保性等方面展现了其优秀的性能提升潜力,因此被认为是锂离子电池的潜在替代产品之一,具有广阔的应用前景。

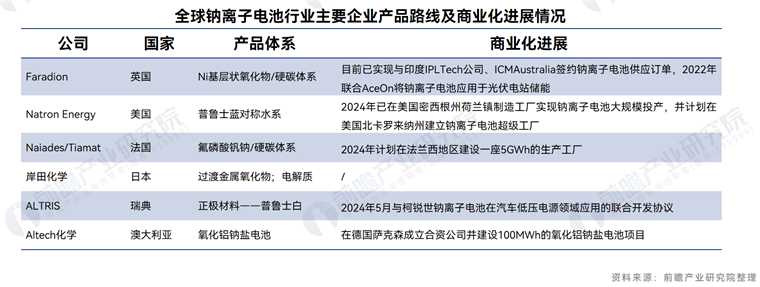

谁在布局“钠电”?怎么突破技术瓶颈?

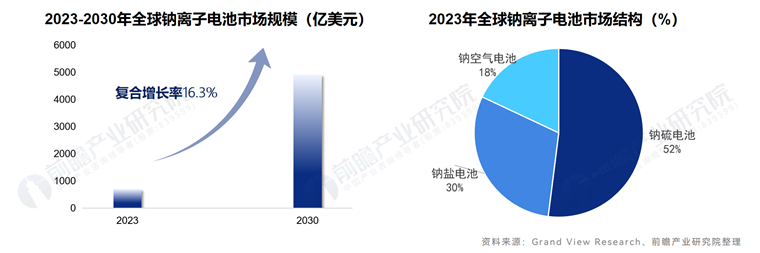

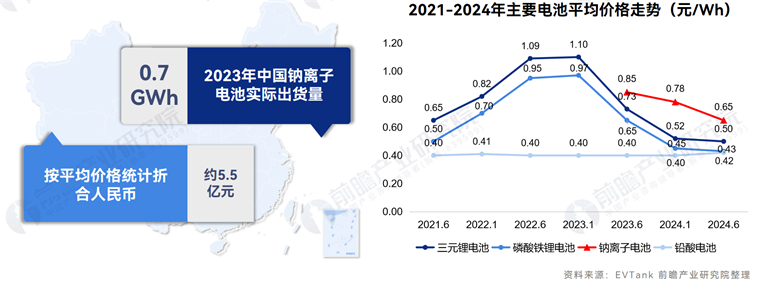

从中国市场来看,我国钠离子电池产业发展起步于地方项目,目前已进入全国统筹推进产业高质量发展的阶段,地方亦针对性出台政策深化布局钠电核心技术研发及应用。2023年中国钠离子电池实际出货量为0.7GWh,尚未步入规模化发展阶段。结合中国主要电池平均价格的走势来看,尽管钠离子电池在潜在生产成本上有所优势,但规模化效应尚未形成等因素,导致钠离子电池在销售渠道中价格优势并不明显,总体来看,我国钠离子电池商业化发展路径亟待进一步探索。

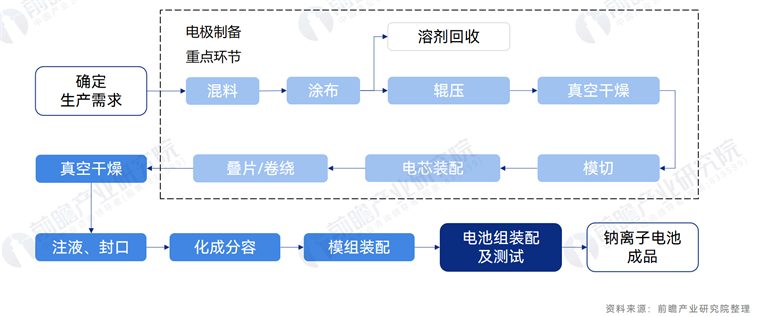

在考虑钠离子电池量产的同时,技术突破与市场需求结合是重要的衡量指标,前瞻团队通过研究观察发现,钠离子电池整体工艺流程与锂电池类似,总体分为原材料制备、电极制备、电池装配、成品检测等步骤,其中电极制备为钠离子电池生产工艺流程的重点,涉及生产工艺中的多个核心环节。

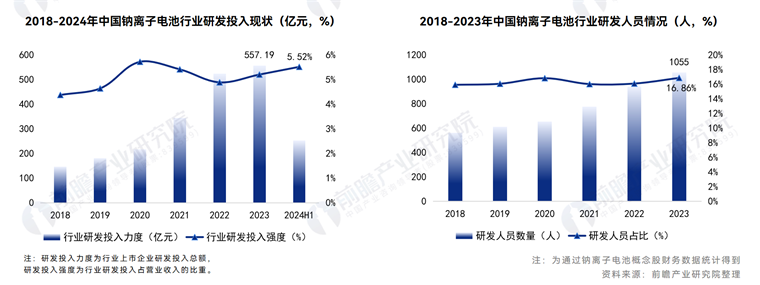

据前瞻研究,钠离子电池的技术一直在不断投入。2018-2023年期间,中国钠离子电池行业相关厂商研发投入规模呈逐年增长的趋势,并保持较高增速;研发投入强度呈波动增长趋势,2023年,中国钠离子电池行业研发投入规模达557.19亿元。研发人员方面,2023年,中国钠离子电池行业相关上市企业平均研发团队规模达到1055人,表明中国钠离子电池行业研发团队规模正进一步壮大。

再者,前瞻团队通过对新能源龙头企业的布局洞察发现:

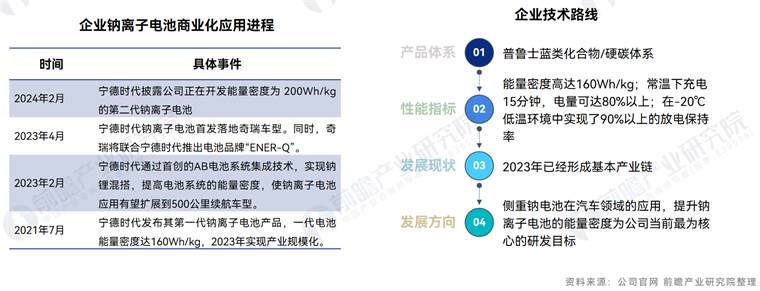

Ø 宁德时代(270.770, 1.37, 0.51%)于2023年底实现了第一代产品的量产,目前正推进第二代产品开发,着力推动钠离子电池产业化,发挥特定应用场景使用优势。

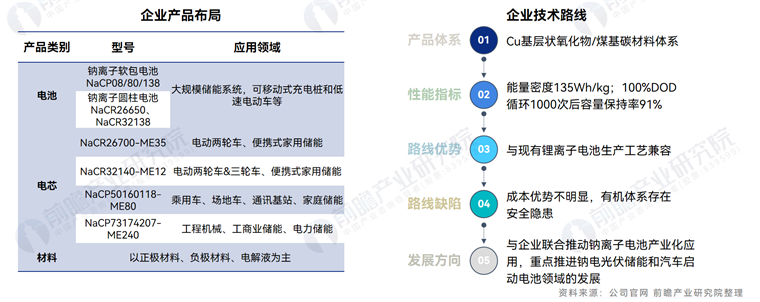

Ø 中科海纳则聚焦新一代储能体系-钠离子电池研发与生产,重点产品为低成本、长寿命、高安全、高能量密度的钠离子电池产品,潜在应用领域覆盖低速电动车、规模储能、电动汽车、国家安全等,同时,公司具备供应钠离子电池正负极材料与电解液产品的能力。

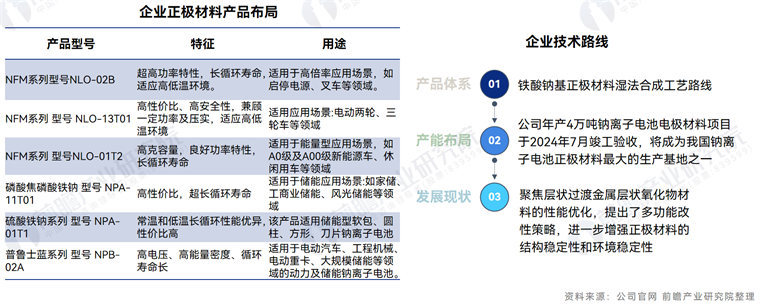

Ø 钠创新能源则侧重于钠离子电池材料的研发与生产,公司的正极材料及其电解液已经在宁德时代、比亚迪(356.220, 7.72, 2.22%)、中兴派能、南都电源(15.980, 0.43, 2.77%)、猛狮科技、捷威动力、维科技术(6.220, 0.21, 3.49%)、超威科技、天能电池等20多家电池制造企业进行验证,公司的圆柱型、软包型钠离子电池的性能已经达到家用储能、微型电动车、移动基站应用要求。

未来前景甚好:产业化发展挑战与策略

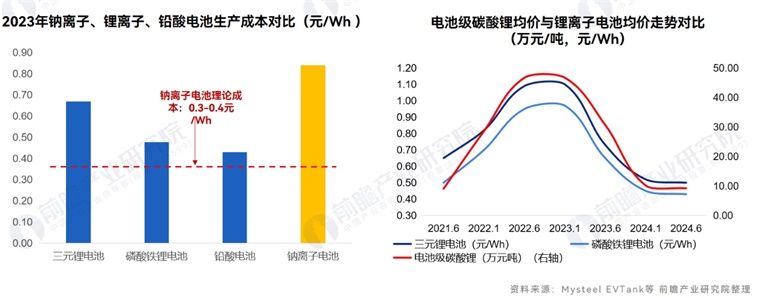

前瞻研究团队通过分析得出,钠离子电池要想取代或平行锂离子电池发展,当前钠电生产成本与理论成本仍存巨大差距,尽管钠离子电池的原材料成本相对较低,但目前钠离子电池理论成本优势尚未体现出来,出货量及产业化发展不及预期。当电池级碳酸锂价格在20元/Wh以下时,钠离子电池目前的平均生产成本仍在三元锂离子电池、磷酸铁锂电池和铅酸电池等竞品之上,但这并不代表未来没有可能。

目前,钠离子电池的产业链体系建设仍在推进中,面临材料供应不稳定、缺乏标准生产设备、缺乏适配电子元器件、产品测试标准不统一等问题,给钠离子电池规模化生产与应用带来更高的壁垒与挑战。

针对钠离子电池在制备成本、电池性能、材料供应等方面的挑战,最主要的应对策略是依托国家级创新平台、产业链企业、高校院所、整车企业等,实现技术研发瓶颈的突破,关键在于正负极材料、电解液的研发创新,以及生产工艺的优化。譬如:

Ø 提高能量密度:重点通过研究高性能的钠离子电池关键电极材料,使用具有较高理论比容量的金属钠作为负极,提高电池包成组效率等方式,提高钠离子电池能量密度。

Ø 延长循环寿命:重点通过固相法制备富钠正极材料,采用硬碳作为钠离子电池的负极材料,优化电池的加工工艺等方式,延长钠离子电池循环寿命。

Ø 提高热稳定性:重点通过优化电解液的材料和配方,探索在有机溶剂中具有良好溶解性的非氟化盐以及固态电解质的路径,提高钠电池的热稳定性等性能。

Ø 降低制备成本:重点通过优化生产工艺、提高生产效率以及开发低成本的材料,实现规模化生产,以降低钠离子电池的制备成本。

更多关于钠离子电池产业发展的详细资料与技术情报,请查阅《2024年中国钠离子电池报告——提质降本,探索钠领新未来》,或者关注前瞻产业研究院,进行详细咨询了解。

前瞻产业研究院于1998年成立于北京清华园,拥有1200+国际院士智库专家、560+行业高阶研究员、6大自研大数据平台,构建“产业研究+大数据+技术洞察”的全球化优势,持续研究监测超6600+细分产业,致力于为企业、政府、科研机构,提供产业规划、产业可行性研究、产业赛道选择、产业IPO等产业咨询整体解决方案。

热门推荐

台媒:艺人王大陆因涉嫌逃兵役被逮捕,目前正接受侦讯 收起台媒:艺人王大陆因涉嫌逃兵役被逮捕,目前正接受侦讯

- 2025年02月18日

- 03:44

- APP专享

- 扒圈小记

155,278

155,278

美媒:拒绝向马斯克交出数据,美社保局长被撤职

- 2025年02月18日

- 05:36

- APP专享

- 扒圈小记

- 5,289

载近80人,加拿大一客机着陆时突发事故,机身翻覆现场升起浓烟!

- 2025年02月17日

- 22:08

- APP专享

- 北京时间

- 3,640

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 11:57:34

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨今天 11:56:15

中国人民银行行长潘功胜16日应邀出席由国际货币基金组织与沙特联合主办的新兴市场经济体研讨会,并作主旨发言。潘功胜指出,2024年,中国经济持续回升向好,实现了全年5%的经济增长目标。特别是去年9月下旬以来,中国政府推出了一揽子增量政策,有效提振社会信心,经济明显回升。下一步,中国政府将实施更加积极的财政政策和适度宽松的货币政策,强化宏观经济政策的逆周期调节,持续推动中国经济增长模式转型,巩固和增强经济回升向好势头。 -

趋势领涨今天 11:11:42

【《哪吒2》登顶全球动画电影票房榜】据网络平台数据,上映21天,《哪吒之魔童闹海》(即《哪吒2》)总票房(含预售及海外)已突破123.19亿元,超过《头脑特工队2》登顶全球动画电影票房榜,同时位居全球影史票房榜第8名。 -

趋势领涨今天 09:59:57

【6连板威派格(sh603956):公司未与DeepSeeK开展业务合作】威派格(sh603956)发布股票交易异常波动公告称,目前已连续六个交易日涨停,累计涨幅77.34%。公司最新市盈率为200.07倍,显著高于行业水平29.24倍。公司未与DeepSeeK开展业务合作,该事项对当前主营业务开展无实质影响。公司预计2024年出现亏损,基本面未发生变化。敬请广大投资者理性投资,注意二级市场风险。 -

数字江恩今天 09:56:57

abc结束之后,可以是宽幅震荡,为不一定是深幅回踩。这个区分可以看图上的红色通道,只要不跌破红色通道下轨,开始修复,然后构造底背离,就可以宽幅震荡。明日来说,看3300以上是否可以开始修复结构,只要没有持续性下跌,个股还没有系统性风险,今天只算是强力洗盘。 -

数字江恩今天 09:56:50

看5分钟图,今天明显的新高顶背离,是3220上涨以来第二次顶背离。本人在新高之后就把支撑更新到了3346。无论看3346还是第二个箱体低点,今天都跌破了,这代表这3140反弹的abc之c延伸段正式结束。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:56:34

今天前deepseek概念、云概念和近几天上涨的ai医疗概念是重灾区,个股回踩幅度较大。银行坚挺。新能源上午拉起,下午也只是几乎收回涨幅。 -

数字江恩今天 09:56:30

A股两市今日成交6968 + 11023 = 17991 亿人民币,相比昨日缩量近1500亿。大盘今天上午缓慢冲高创出新高后,下午快速下跌,收跌31个点。个股方面,超过85%的个股收绿下跌,3220以来首次大幅下跌个股家数明显超过大幅上涨个股家数。 -

数字江恩今天 09:56:20

宽幅震荡开始 -

北京红竹今天 08:23:54

3、老三样不变任何的方向都不可以一直向上,虽然今天开始调整,但对于DS和人形机器人(sz300024)和铜缆,我还是重点看待。方向不变,但需要掌握节奏,DS目前指数还处于五分钟级别三买区间,急跌洗盘后还会有反复折腾。DS和人形机器人(sz300024),上周五就和大家说了资金已经有变化了,高位股资金出逃,但滞涨品种有资金流入。方向可以不变,但节奏可不能一根筋,一根筋的思维还炒啥股?当然了,当指数调整的时候,大部分投资者是不适合交易的,休息就是最好的交易。有多大的锅、就下多少的米。