8月5日,公司发布2024半年报,其中,2024年上半年公司实现收入5.02亿元,同比增长13.63%;上半年实现归母净利润0.52亿元,同比增长32.09%,实现扣非净利润0.46亿元,同比增长32.34%。24Q2公司实现收入2.48亿元,同比增长17.42%,环比减少2.69%;24Q2实现归母净利润0.15亿元,同比增长127.23%,环比减少58.10%,实现扣非净利润0.13亿元,同比增长266.38%,环比减少59.37%。

安全业务推动公司收入稳健增长,应用交付及网络业务毛利率大幅提升。作为公司最主要的业务线,2024上半年公司网络安全产品实现收入3.66亿元,同比增长12.55%,成为公司收入增长的主驱动力。2024上半年公司毛利率为68.54%,同比提升1.07%,主要是由应用交付及网络产品毛利率提升所致,上半年应用交付及网络产品毛利率同比提升10.49%至60.66%,我们认为其主要原因在于公司通过底层硬件自研改善成本以及高毛利率的应用交付产品占比有所提升。在利润端,公司费用管控成效显著,2024上半年销售费用率同比降低3.66%至38.29%,研发费用率同比降低2.01%至25.55%,而管理费用率由于去年同期的低基数效应同比小幅提升0.19%至4.26%。上半年公司净利率达到10.36%,同比提升1.45%。

政府端表现亮眼,运营商客户收入短期承压。分行业来看,1)2024上半年公司政府客户收入达到1.61亿元,同比增长13.54%,毛利率为78.94%,同比增长1.14%,主要得益于公司加大在政府市场的资源投入力度,增强政府市场的覆盖广度和强度,同时,国家专项债也进一步促进了政府市场的需求释放;2)2024上半年公司运营商客户收入为1.35亿元,同比减少10.37%,主要是受运营商收入确认节奏影响,部分订单将递延至后续季度确认。从业务拓展进度和订单等层面,运营商行业增长较快,公司持续加强集采以及非集采项目参与,其中公司的防火墙、入侵防御、异常流量清洗、漏洞扫描、应用交付平台等产品已多年入围三大运营商的集中采购名单,并且多次在多个标段中位列第一;3)2024上半年公司公共事业客户收入达0.84亿元,同比增长7.94%,已成为公司第三大下游行业。

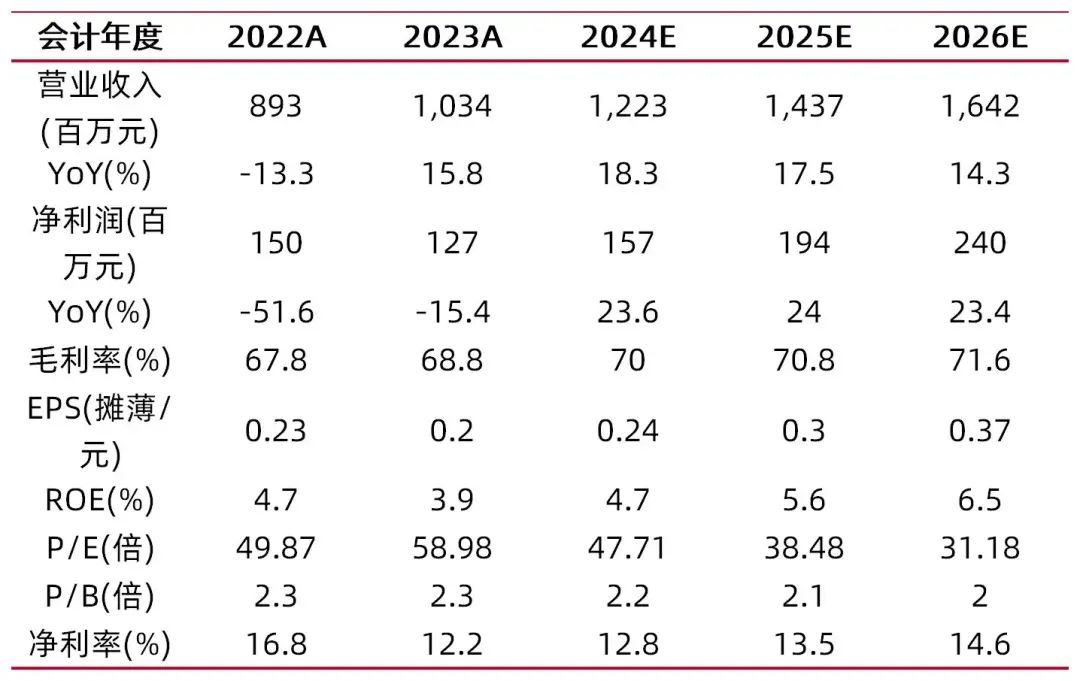

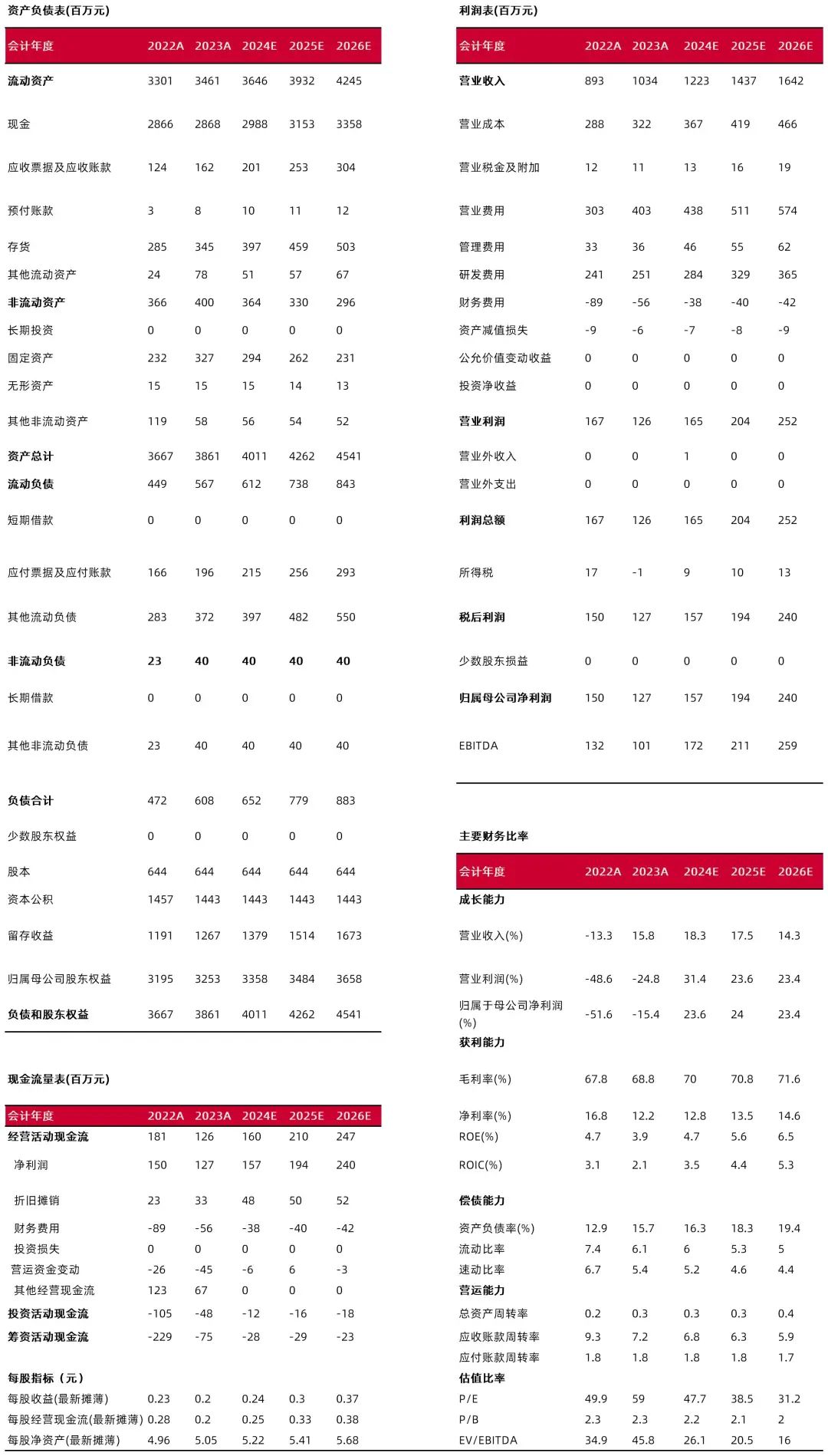

公司作为全场景网络安全解决方案提供商,将伴随着安全行业的发展而持续增长,同时通过底层硬件自研及推广应用交付产品提高盈利能力。预计公司2024-2026年EPS分别为0.24\0.30\0.37元,对应公司8月13日收盘价11.60元,2024-2026年PE分别为47.71\38.48\31.18倍,首次覆盖,给予“买入-A”评级。

【风险提示】

技术和产品创新风险。网络安全行业在技术、产品等方面更新迭代迅速,若公司产品不能贴合市场需求,公司竞争力可能受损,或者若公司研发创新及相应产品转化的进度出现拖延,公司未来新产品将无法及时投放市场,将对公司市场竞争造成不利影响。

市场竞争加剧风险。国内信息安全行业参与厂商众多,若其他厂商通过降低产品价格、增加客户和渠道拓展力度、加快技术和产品迭代等方式抢占市场,公司收入和利润可能会有所承压。

行业政策变化风险。国内部分信息安全需求是由合规驱动的,即下游客户为满足国家的政策、法规等要求而采购特定的安全产品,若未来国家的信息安全政策有所放松,可能会对包括公司在内的所有安全厂商业绩产生不利影响。

宏观经济波动风险。若宏观经济持续低迷,安全行业的下游政企客户大概率将削减信息安全支出,从而整个安全行业的需求将减少,公司的业绩也将受到负面影响。

财务数据与估值

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所研报分析师:方闻千

执业登记编码:S0760524050001

报告发布日期:2024年8月14日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)