8月14日,公司发布2024年半年报,其中,2024年上半年公司实现收入37.63亿元,同比增长44.08%;上半年实现归母净利润8.53亿元,同比25.97%,实现扣非净利润8.18亿元,同比增长32.09%。24Q2公司实现收入21.71亿元,同比增长49.67%;24Q2实现归母净利润5.65亿元,同比增长28.95%,实现扣非净利润5.46亿元,同比增27.37%。

2024上半年公司收入和净利润保持高速增长,同时存货金额进一步增加彰显公司经营信心。2024上半年,国产处理器需求增加,同时公司持续提升产品性能并加大市场拓展力度,客户对公司产品认可度进一步提升,进而与公司的合作在深度和广度上继续提高,促进公司业务快速增长。在利润端,公司加大高端处理器市场拓展力度并积极建设生态,促使上半年销售费用同比增长62.39%至0.71亿元,销售费用率提高至1.89%;同时,上半年公司研发费用同比增长35.21%至11.31亿元,研发费用率达到30.06%,主要系公司为加快新产品研发增加研发人员数量所致,2024上半年公司研发人数较上年同期增长34%。2024上半年,公司净利率达到32.58%,同比降低1.56%。此外,截至2024年6月底,公司存货金额为24.55亿元,较今年3月底的17.09亿元增加7.46亿元,主要是因为公司进一步加大原材料备货力度,展现公司对未来下游需求和业务增长的信心。

公司DCU和CPU新一代产品有望推动公司收入加速增长。1)海光DCU深算系列产品性能国内领先,支持全精度模型训练,目前最新的深算二号已经发布并实现商用,性能相对于深算一号实现了翻倍的增长,目前海光DCU与国内包括文心一言、通义千问等大模型全面适配,实现了LLaMa、GPT、Bloom、ChatGLM、悟道、紫东太初等为代表的大模型的全面应用。同时海光新一代产品的深算三号研发进展顺利,未来有望占据国产AI芯片市场重要份额;2)海光CPU按照代际进行升级迭代,目前主力产品为海光三号,且已大规模应用于电信、金融、互联网、教育、交通等行业,而海光四号于2023年10月31日正式发布,预计未来将逐渐实现商用,目前公司正在研发新一代CPU海光五号,公司作为国内CPU龙头份额有望持续增加。

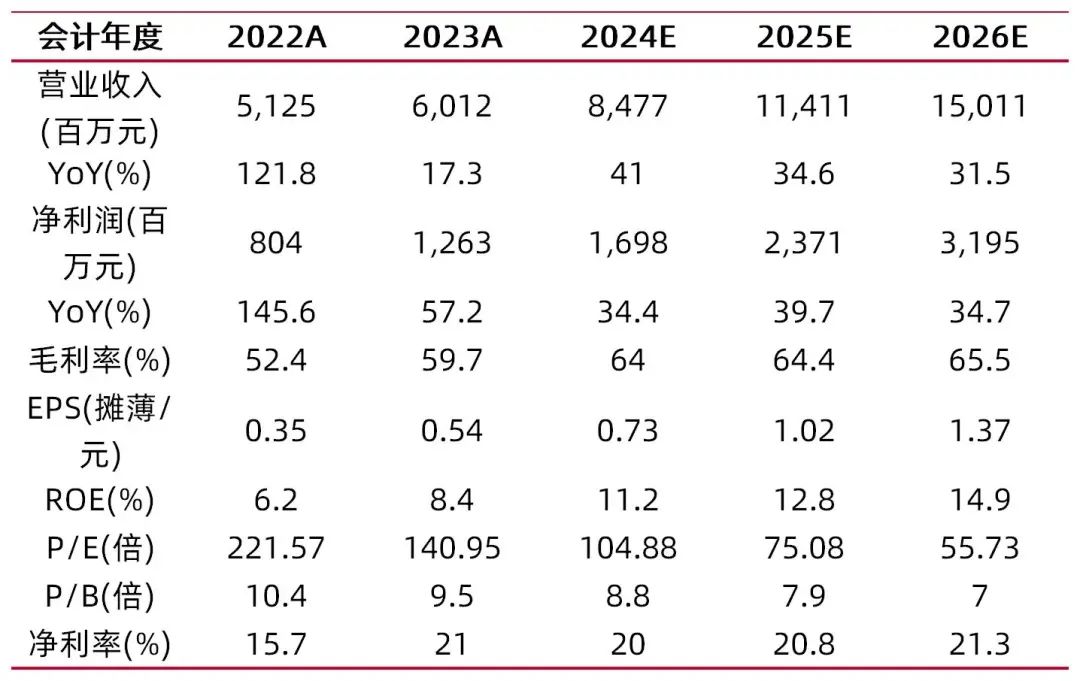

公司CPU和DCU在产品性能和产业生态上均处于国内第一梯队,有望持续受益于CPU和AI芯片的国产化替代。预计公司2024-2026年EPS分别为0.73\1.02\1.37,对应公司8月15日收盘价76.60元,2024-2026年PE分别为104.88\75.08\55.73,首次覆盖,给予“买入-A”评级。

【风险提示】

客户集中度较高的风险。由于服务器行业头部效应较为明显,公司主要客户集中在国内几家主要服务器厂商中,客户集中度较高,若未来主要客户的需求下降或与公司的合作关系发生变化,公司将面临客户订单减少或流失的风险,并对公司业绩产生不利影响。

供应链风险。公司供应商包括晶圆厂、封装测试厂、IP授权厂商、EDA工具厂商等,供应商集中度较高。同时,由于集成电路领域专业化分工程度及技术门槛较高,部分供应商的产品具有稀缺性和专有性,若公司不能与其保持稳定的合作关系,或由于公司处于实体清单等其他外部环境因素导致供应商中止与公司的业务合作,公司更换新供应商的代价较高,将对公司生产经营造成不利影响。

主要原材料价格上涨的风险。近年来随着半导体产业链国产化进程加快,国内半导体行业的原材料需求不断上升,整体采购价格呈现上涨趋势。若未来原材料价格持续上涨,将对公司经营产生不利影响。

新产品研发进展不及预期。高端处理器领域产品迭代呈加速趋势,若公司因研发方向判断错误、研发资源投入不足等因素导致CPU和DCU的迭代滞后,将使公司业绩受到不利影响。

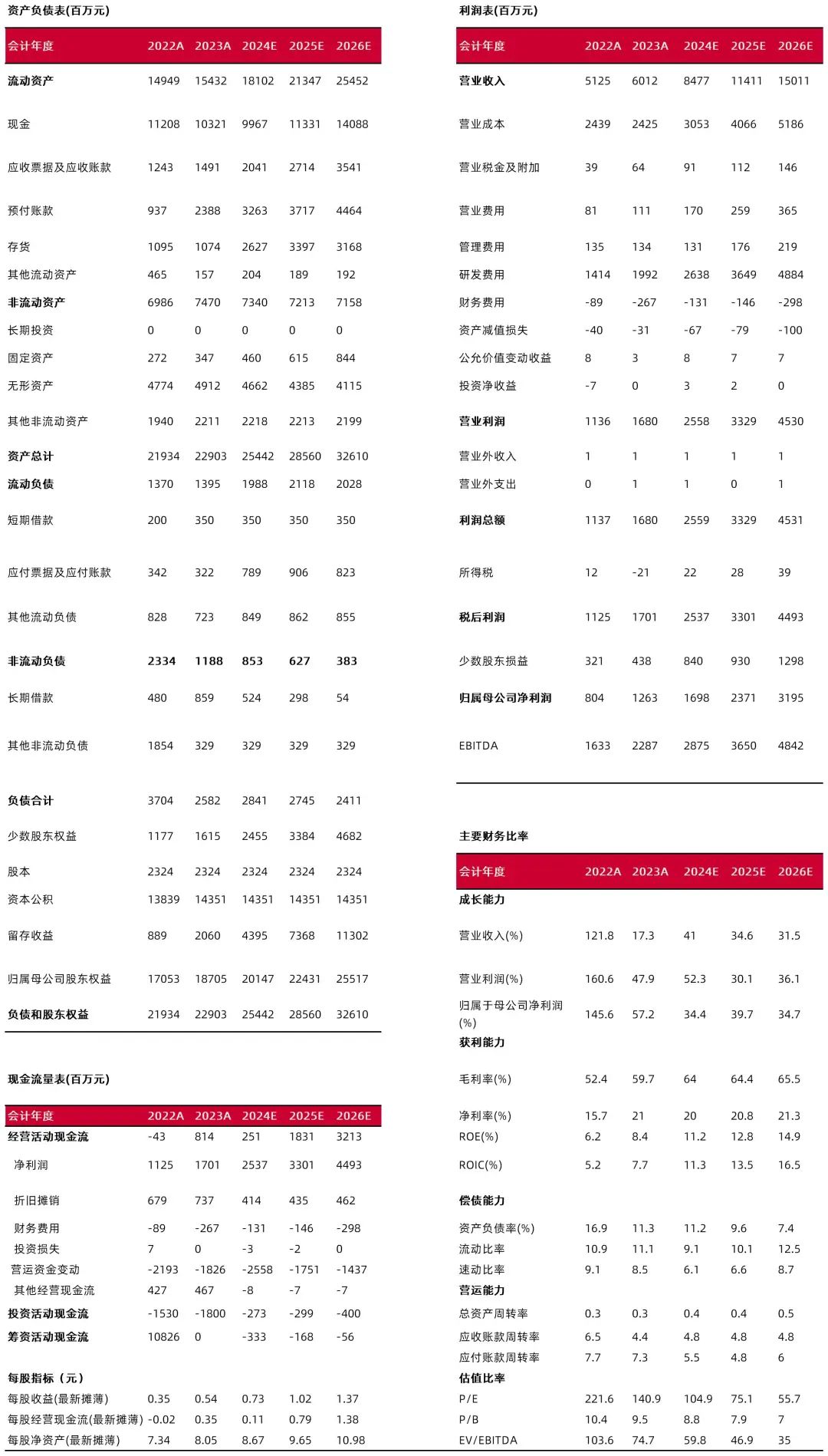

财务数据与估值

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所研报分析师:方闻千

执业登记编码:S0760524050001

报告发布日期:2024年8月15日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)