长城人寿的“扫货”计划在继续。

8月15日,秦港股份(3369.HK)再发权益申报,披露股东长城人寿已于2日前以2.04港元/股的均价购入公司股份200万股,所持H股流通股比例达13.09%。

信风(ID:TradeWind01)统计发现,这是长城人寿年内第9次增持秦港股份。

6月起,长城人寿陆续买进秦港股份1589.55万股,持股比例由5.21%升至13.09%;买进时每股均价在1.79-2.04港元。

若以均价估算,长城人寿年内已投入约3058万港币用于增持秦港股份。

在长城人寿“购物清单”里的不只是秦港股份。

今年以来,长城人寿在险资举牌11家上市公司中独占6席。

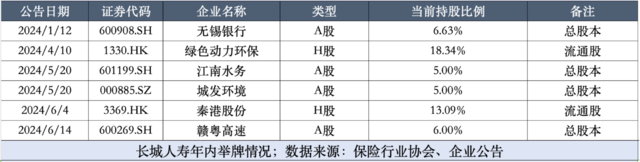

1月,长城人寿通过集中交易方式增持无锡银行(600908.SH)股份至5%,后通过“债转股”增持至6.36%。

4月,增持绿色动力环保(1330.HK)至5.01%,后续增持至18.34%。

5月,通过集中竞价增持城发环境(000885.SZ)股份至5%;增持江南水务(601199.SH)股份至5%。

6月,增至秦港股份H股至5.21%,后续增持至13.09%;增持赣粤高速(600269.SH)至5%,后续增持至6%。

从投资标的看,上述6家公司主要为交通运输、环保、公用事业、银行等行业。

险资偏好买股,一是A股及H股均处于估值低位、“抄底”增长空间大;二是上述公司高股息特征有利平滑业绩。

例如,6月初长城人寿首次增持秦港股份时,均价为每股1.79港元,但8月15日收盘价已达2.11港元,涨幅可观。

信风(ID:TradeWind01)注意到,长城人寿年内增持比例最高的秦港股份、绿色动力环保2家公司,截至8月15日年涨跌幅为65.13%、32.29%。

上述标的高股息特征亦有助险企平滑业绩。

我国非上市险企将于2026年跟进新会计准则,金融资产将分为按摊余成本计量(AC)、按公允价值计量2类,后者再分为变动计入当期损益(FVTPL)与其他综合收益(FVOCI)2种。

未来,险企大量金融资产将分类为FVTPL,利润随市场波动剧烈;仅有遵循偏长期、偏配置理念的金融资产可被计入FVOCI。

有限的选择里,高息股是答案之一。

上述6家公司2021年至今股息率表现普遍较好。

无锡银行由3.17%升至3.92%、江南水务由1.25%升至1.99%、城发环境由0.91%升至2.15%。

其余秦港股份、赣粤高速、绿色动力环保当前股息表现虽不如3年前,但均维持在3%以上。

长城人寿二季度投资端表现好于一季度。

上半年投资收益率为2.49%、综合投资收益率为2.99%,在寿险公司中位列中游。

频繁买股的二季投资收益率为1.6%,较上季度增加0.69个百分点;综合投资收益率为1.88%,增加0.75个百分点。

净利回温。

上半年,长城人寿保险业务收入总计168.22亿元,同比增长12.25%;净利总计2.5亿元,同比增长391.56%。

其中二季度保险业务收入55.42亿元,较一季度下滑50.83%;但净利达6.05亿元,扭亏为盈。

不过买股策略可持续性如何,仍有待观察。

有市场声音指出,红利资产行情已至中后期。7月份上证红利指数跌超5%,中证红利指数跌4.48%,两大红利指数已回吐年内大部分涨幅。

在红利资产指数回落的当下,长城人寿的买股策略对长期业绩将带来何种影响,时间将给出答案。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)