证券分析师:

方霁,执业证书编号:S0630523060001

邮箱:fangji@longone.com.cn

// 报告摘要 //

电子板块观点:本周各大海外知名消费电子、半导体大厂发布截至2024年第二季度的业绩报告,受益于消费电子周期复苏、AI驱动等因素,海外科技大厂业绩大多呈现出不同程度的复苏态势,科技股因此涨幅较高,但短期或许存在一定的回调风险,建议谨慎关注。当前电子行业供需处底部平衡回暖阶段,行业估值处于历史低位,建议关注AIOT、AI芯片及光模块、半导体设备材料、消费电子芯片四大投资主线。

本周各大海外知名消费电子、半导体大厂发布截至2024年第二季度的业绩报告。

受益于消费电子周期回暖以及生成式AI驱动,消费电子全球龙头企业苹果二季度营收同比增长5%,ipad、软件服务等营收大幅增长。苹果二季度营收857.8亿美元,同比增长5%,高于分析师预期的844.6亿美元;净利润214.48亿美元,同比增长8%。按业务划分,iPhone业务同比下降 0.94%,Mac 业务同比增加 2.4%,iPad业务同比增加 23.7%,可穿戴、智能家居和相关配件业务同比下降 2.3%,服务业务营收同比增加 14.1%。其中,二季度苹果在大中华区的市场表现有所下滑,营收147.28亿美元,同比下降6.5%。当前换机周期普遍拉长,尽管在国内频繁降价后市场需求已有所改善,但仍未达到去年同期水平。下半年苹果新机发布和Apple Intelligence的上线有望拉动新一轮增长。IDC数据显示,2024年二季度全球智能手机出货量同比增长6.5%,实现了连续四个季度的增长。当前,消费电子处于周期回暖阶段,GenAI将在换机周期拉长的背景下有效驱动ASP的增长和市场的稳步复苏。

存储行业同样受益于AI驱动,龙头企业三星电子二季度营业利润同比飙升近15倍,主要来自于半导体业务的强势复苏,其中存储营收同比大增142%。三星电子2024年第二季度营业利润达到10.44万亿韩元,同比飙升近15倍,这是自2022年第三季度以来,三星电子的季度营业利润首次超过10万亿韩元;净利润为9.84万亿韩元,同比增长471%;营收同比增长23.4%至74.06万亿韩元。分业务看,二季度芯片业务(DS)营收28.6万亿韩元,同比增长94%,营业利润为6.45万亿韩元,也是自2023年第一季度以来该旗舰事业部门首次扭亏为盈。这一强劲表现得益于对存储芯片的强劲需求,存储芯片营收同比增长142%。三星电子第二季度的手机及其他业务销售额为42.7万亿韩元,同比增长5%,营业利润为2.7万亿韩元。根据TrendForce,受益于位元需求成长、供需结构改善拉升价格,加上HBM等高附加价值产品崛起,预估DRAM及NAND Flash产业2024年营收年增幅分别为75%和77%。以三星、SK海力士(二季度营收同比大增124.8%)等为首的存储龙头企业均受益于AI对存储芯片的强劲需求,业绩拐点已至,未来可期。

AI龙头企业微软营收同比增长15%,其中服务器、智能云业务部门营收同比增长19%。微软二季度营收647.27亿美元,同比增长15%;营业利润279.25亿美元,同比增长15%;净利润220.36亿美元,同比增长10%。分业务看,其中生产力和业务流程业务部门营收203亿美元,同比增长11%;包括服务器产品和云服务在内的智能云业务部门营收285亿美元,同比增长19%,但增速相比前两个季度有所放缓;包括Windows、Xbox内容及服务在内的更多个人计算业务部门营收159亿美元,同比增长14%。

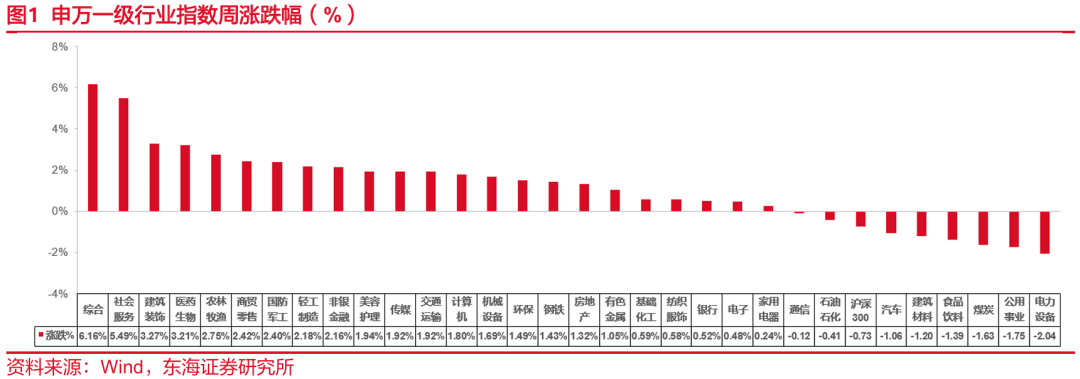

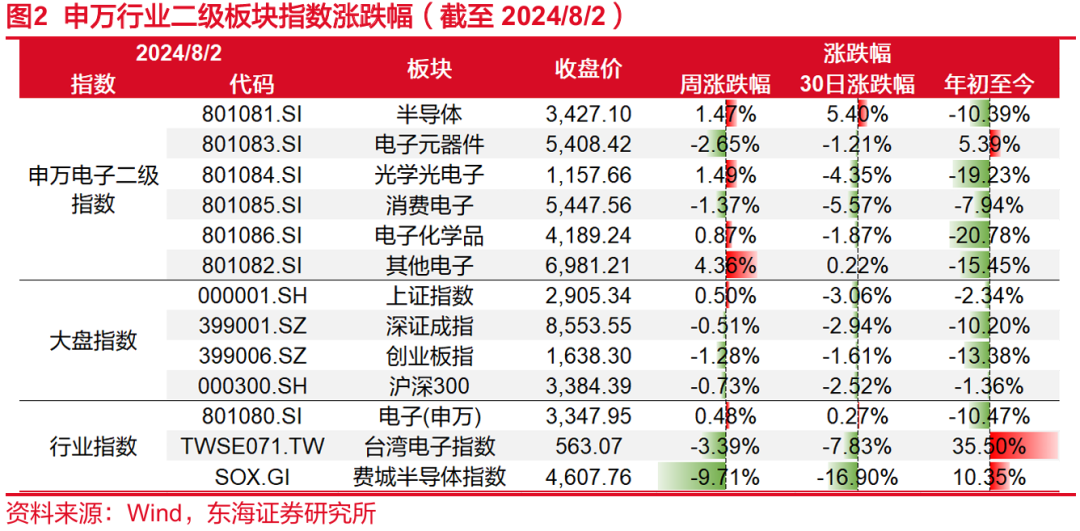

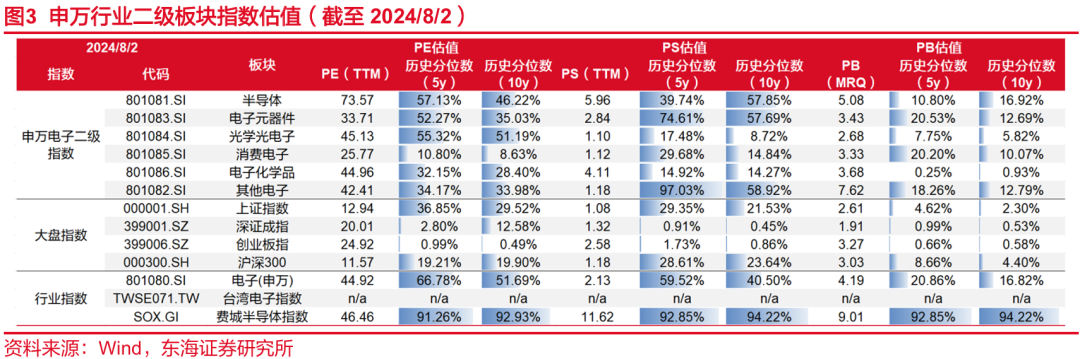

电子行业本周跑赢大盘。本周沪深300指数下降0.73%,申万电子指数上涨0.48%,行业整体跑赢沪深300指数1.21个百分点,涨跌幅在申万一级行业中排第22位,PE(TTM)44.92倍。截止8月2日,申万电子二级子板块涨跌:半导体(+1.47%)、电子元器件(-2.65%)、光学光电子(+1.49%)、消费电子(-1.37%)、电子化学品(+0.87%)、其他电子(+4.36%)。

投资建议:行业需求在缓慢回暖,价格逐步恢复到正常水平;海外压力下国产化力度依然在不断加大,行业估值历史分位较低,逢低可缓慢布局。建议关注:(1)受益海外需求强劲AIOT领域的乐鑫科技、恒玄科技、瑞芯微、晶晨股份。(2)AI创新驱动板块,算力芯片关注寒武纪、海光信息、龙芯中科,光器件关注源杰科技、长光华芯、中际旭创、新易盛、光迅科技、天孚通信。(3)上游供应链国产替代预期的半导体设备、零组件、材料产业,关注中船特气、华特气体、安集科技、鼎龙股份、晶瑞电材、北方华创、中微公司、拓荆科技、华海清科、富创精密、新莱应材。(4)消费电子周期有望筑底反弹的板块。关注CIS的韦尔股份、思特威、格科微,射频的卓胜微、唯捷创芯,存储的兆易创新、东芯股份、江波龙、佰维存储,模拟芯片的圣邦股份、艾为电子、思瑞浦,功率板块的新洁能、扬杰科技。

风险提示:(1)下游需求复苏不及预期风险;(2)地缘政治风险;(3)市场竞争加剧风险。

// 正文 //

▌1.行业新闻

1)三星电子第二季度营业利润飙升近15倍,芯片业务一年多来首次盈利

三星电子2024Q2正式财报显示,由于半导体业务表现强劲,第二季度营业利润达到10.44万亿韩元(约合75.4亿美元),较上年同期的6685亿韩元飙升近15倍,这是自2022年第三季度以来,三星电子的季度营业利润首次超过10万亿韩元。净利润为9.84万亿韩元,同比增长471%。营收增长23.4%至74.06万亿韩元。其中,第二季度芯片业务的销售额为28.6万亿韩元,营业利润为6.45万亿韩元。这是自2023年第一季度以来连续5个季度亏损后,三星电子的旗舰事业部门时隔首次实现季度营业利润。这一强劲表现得益于对存储芯片的强劲需求,包括用于人工智能服务器和固态硬盘的存储芯片。三星电子第二季度的手机及其他业务销售额为42.7万亿韩元,营业利润为2.7万亿韩元。(信息来源:同花顺财经)

2)苹果2024年第三财季营收同比增长5%,iPhone和大中华区营收下滑,软件服务收入显著增长

当地时间8月1日,苹果公布了截至6月29日的第三财季业绩,该季度营收为858亿美元,同比增长5%,分析师预期844.6亿美元;净利润为214.48亿美元,较上年同期的198.81亿美元增长8%。其中,第三财季苹果在大中华区的市场表现令人失望,营收为147.28亿美元,较上年同期的157.58亿美元下降6.5%。尽管在国内频繁降价后市场需求已有所改善,但2024年第二季度,苹果在国内的出货量依然同比下降。不过,硬件收入下滑的同时,苹果的软件服务收入仍逆势增长。财报数据显示,第三财季,该业务净销售额为242.13亿美元,较上年同期的212.13亿美元增长14%。(信息来源:同花顺财经)

3)微软2024财年第四财季营收同比增长15%,其中智能云业务部门营收同比增长19%

微软的财报显示,在截至6月30日的第四财季,他们在美国通用会计准则下的营收为647.27亿美元,同比增长15%。其中生产力和业务流程业务部门贡献203亿美元,同比增长11%;包括服务器产品和云服务在内的智能云业务部门营收285亿美元,同比增长19%;包括Windows、Xbox内容及服务在内的更多个人计算业务部门营收159亿美元,同比增长14%。利润方面,第四财季的营业利润为279.25亿美元,同比增长15%;净利润220.36亿美元,同比增长10%。(信息来源:同花顺财经)

4)SK海力士考虑推动NAND业务子公司Solidigm在美IPO

综合外媒《韩国经济日报》与Blocks & Files报道,SK海力士考虑推动NAND闪存与固态硬盘的子公司Solidigm在美IPO。SK海力士于2020年10月宣布收购英特尔NAND与SSD业务,而Solidigm是SK海力士于2021年底完成收购第一阶段后成立的独立美国子公司。Solidigm是屈指可数的几家能提供超大容量(64TB级)QLC企业级固态硬盘的企业之一。亚马逊、谷歌、戴尔等巨头争相向Solidigm下达订单,以期在竞争对手之前获得硬盘供应。(信息来源:同花顺财经)

5)中国信通院:2024年6月国内市场手机出货量2491.2万部,其中5G手机占比88.8%

2024年6月,国内市场手机出货量2491.2万部,同比增长12.5%,其中,5G手机2213.1万部,同比增27.8%,占同期手机出货量的88.8%。2024年1-6月,国内市场手机出货量1.47亿部,同比增长13.2%,其中,5G手机1.24亿部,同比增长21.5%,占同期手机出货量的84.4%。(信息来源:同花顺财经)

6)工信部:上半年规模以上电子信息制造业增加值同比增长13.3%

7月30日,工信部发布2024年上半年电子信息制造业运行情况。2024年上半年,我国电子信息制造业生产快速增长,出口回升趋稳,效益稳定增长,投资保持高速,行业整体发展态势良好。上半年,规模以上电子信息制造业增加值同比增长13.3%,增速分别比同期工业、高技术制造业高7.3个和4.6个百分点。6月份,规模以上电子信息制造业增加值同比增长11.3%。上半年,主要产品中,手机产量7.52亿台,同比增长9.7%,其中智能手机产量5.63亿台,同比增长11.8%;微型计算机产量1.57亿台,同比增长1%;集成电路产量2071亿块,同比增长28.9%。上半年,电子信息制造业固定资产投资同比增长15.3%,较1-5月份提高0.5个百分点,比同期工业、高技术制造业投资增速分别高2.7个和5.2百分点。(信息来源:同花顺财经)

7)蔚来发布全球首款5nm智驾芯片

在2024蔚来创新科技日上,蔚来汽车董事长李斌宣布,全球首颗车规级5nm高性能智驾芯片——蔚来神玑NX9031流片成功。作为业界首款采用5nm车规工艺制造的高阶智能驾驶芯片,神玑NX9031拥有超过500亿颗晶体管,芯片和底层软件均已实现自主设计。这一突破性成果标志着中国汽车芯片产业在高端领域取得重大进展,为国产汽车智能化发展注入新动力。(信息来源:同花顺财经)

8)Counterpoint:2024上半年全球5G手机渗透率66.7%,平均售价较 2019年降低30%

据Counterpoint Research公布的最新报告,预估 2024 年上半年全球每售出 3 台智能手机,就有 2 台具备 5G 功能,渗透率为 66.7%。自 2019 年推出该技术以来,截至 2024 年上半年,全球 5G 智能手机平均售价下降了 30% 以上。这得益于芯片组制造商缩小了 4G 和 5G 芯片组之间的价格差距,以及原始设备制造商战略性地选择组件以降低价格。(信息来源:同花顺财经)

9)SEMI:2024年第二季度全球硅晶圆出货量增长7%

根据SEMI旗下的Silicon Manufacturers Group (SMG)发布的硅晶圆季度分析报告,2024年第二季度全球硅晶圆出货量环比增长7.1%,达到3035百万平方英寸(MSI),但与去年同期的3331百万平方英寸相比下降了8.9%。(信息来源:同花顺财经)

10)Canalys:印度削减智能手机关税

印度计划将手机、印刷电路板(PCB)和充电器的基础关税从20%降至15%,同时对关键矿产实施关税豁免。此外,还将延伸至智能手机制造领域的零部件和原材料以及电子行业的资本货物的减免。根据Canalys分析,这一举措预计将为整个智能手机价值链带来积极影响。对于各品牌而言,成本下降有利于高端机型的整机(CBU)进口。该举措还有利于新进品牌打造本地制造生态系统。(信息来源:同花顺财经)

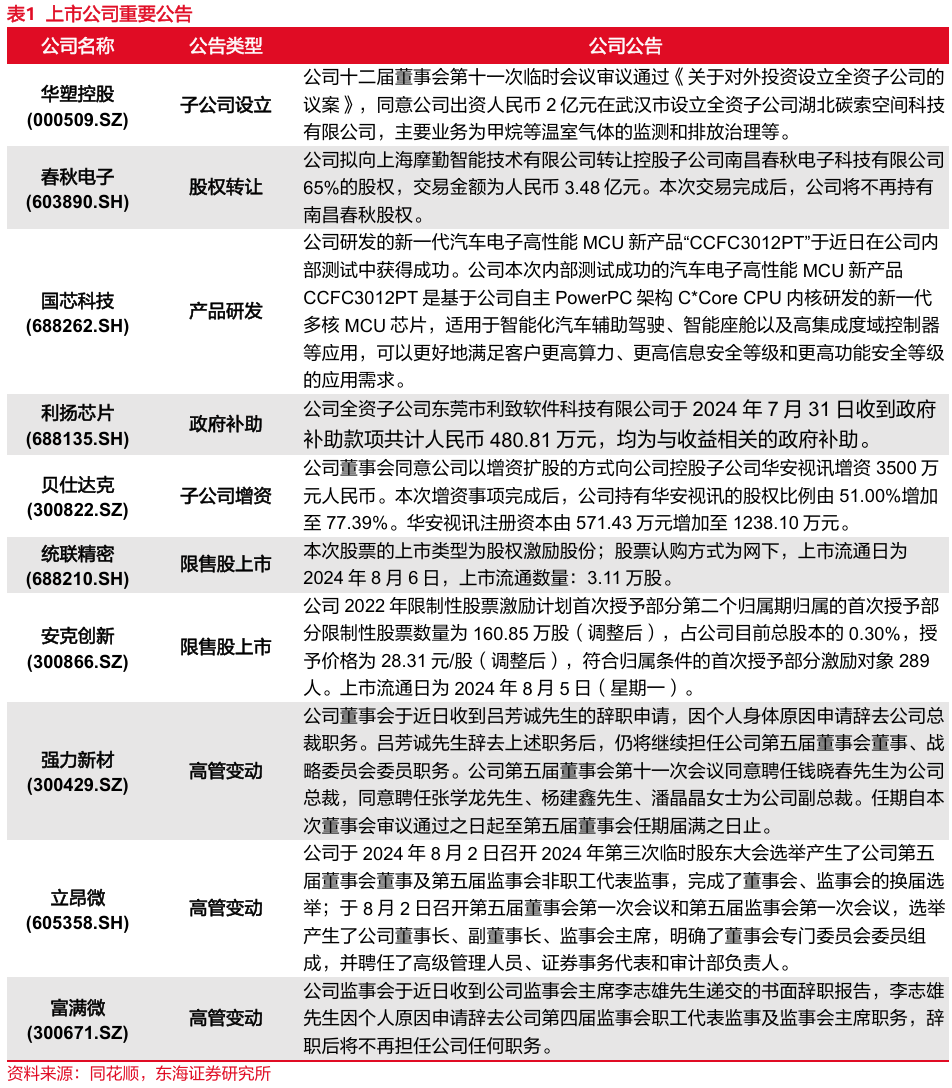

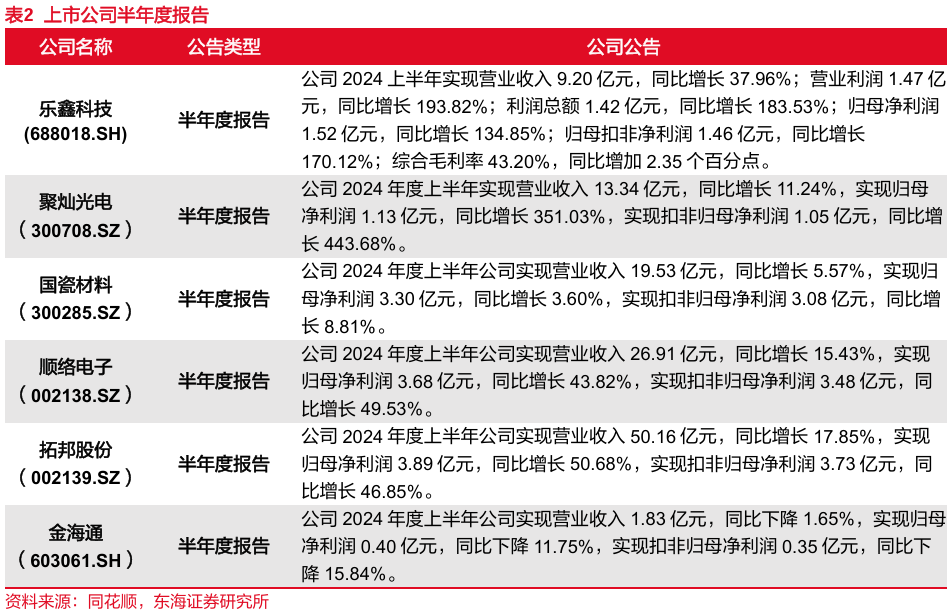

▌2.上市公告重要公告

2.1上市公司主要公告

2.2上市公司半年度报告

▌3.行情回顾

本周沪深300指数下降0.73%,申万电子指数上涨0.48%,行业整体跑赢沪深300指数1.21个百分点,涨跌幅在申万一级行业中排第22位,PE(TTM)44.92倍。

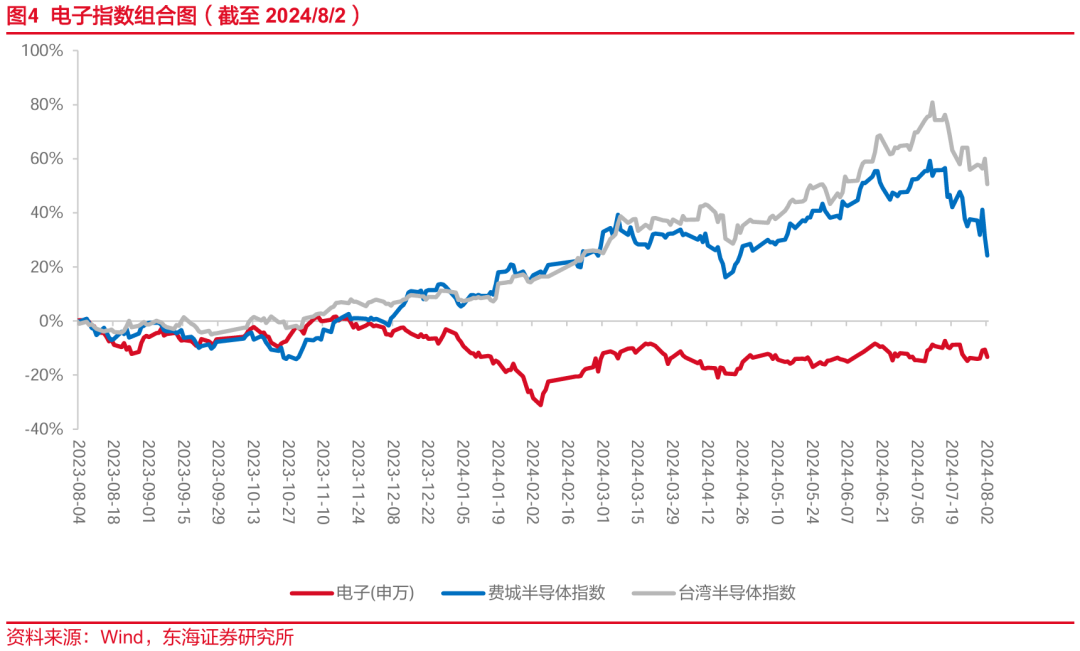

截止8月2日,申万电子二级子板块涨跌:半导体(+1.47%)、电子元器件(-2.65%)、光学光电子(+1.49%)、消费电子(-1.37%)、电子化学品(+0.87%)、其他电子(+4.36%)。海外方面,台湾电子指数下降3.39%,费城半导体指数下降9.71%。

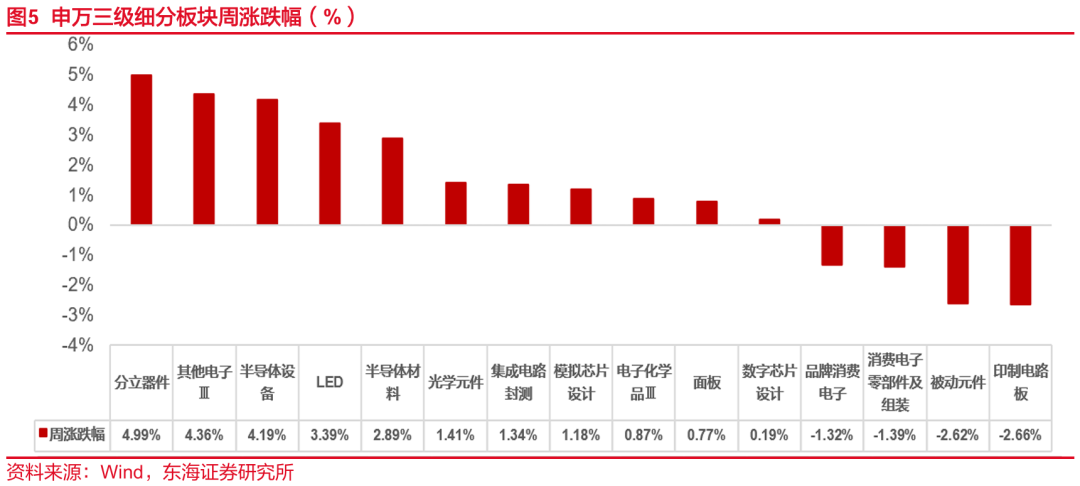

本周半导体细分板块涨跌幅分别为:品牌消费电子(-1.32%)、消费电子零部件及组装(-1.39%)、半导体设备(+4.19%)、面板(+0.77%)、被动元件(-2.62%)、LED(+3.39%)、数字芯片设计(+0.19%)、模拟芯片设计(+1.18%)、印制电路板(-2.66%)、电子化学品Ⅲ(+0.87%)、光学元件(+1.41%)、半导体材料(+2.89%)、其他电子Ⅲ(+4.36%)、集成电路封测(+1.34%)、分立器件(+4.99%)。

▌4.行业数据追踪

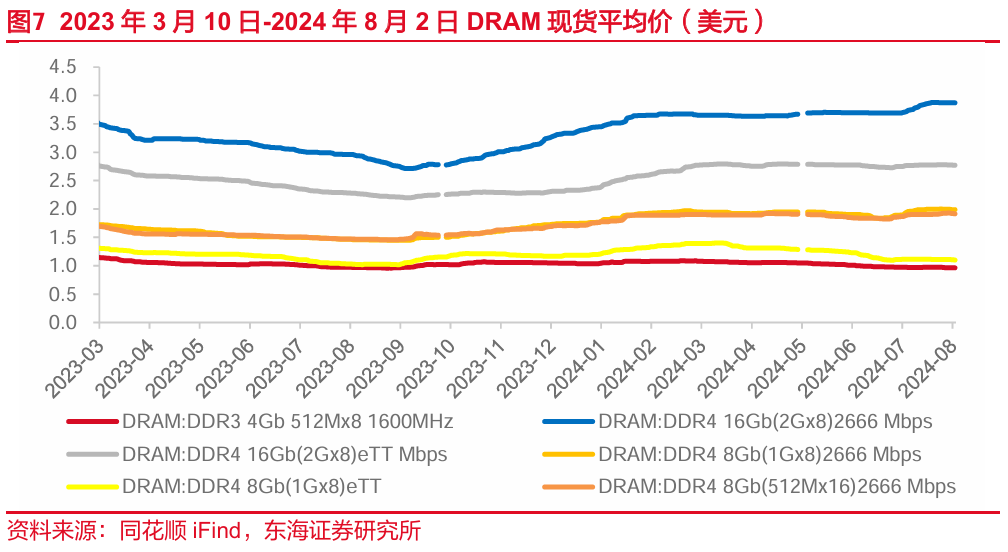

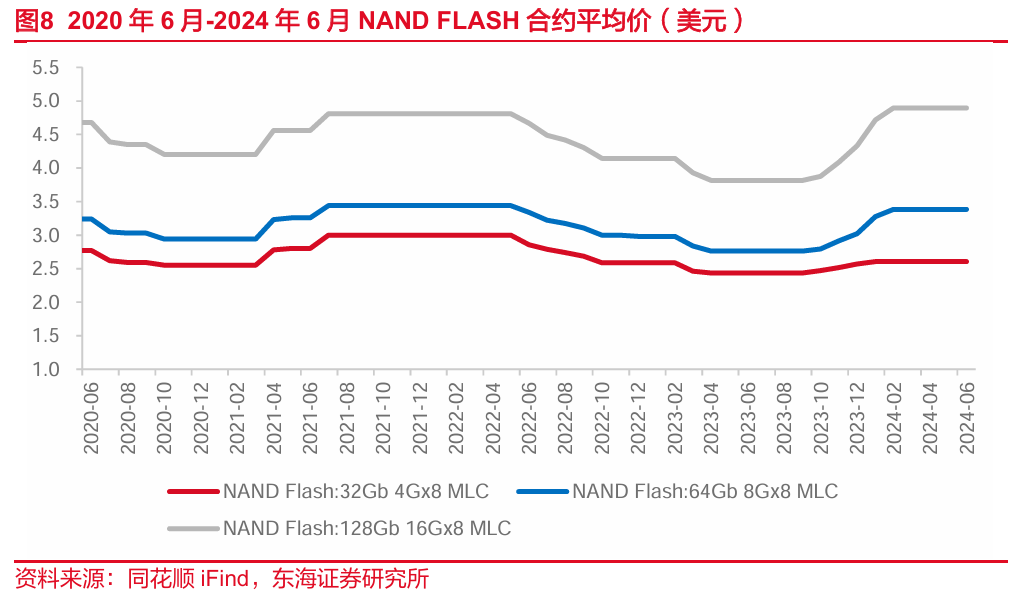

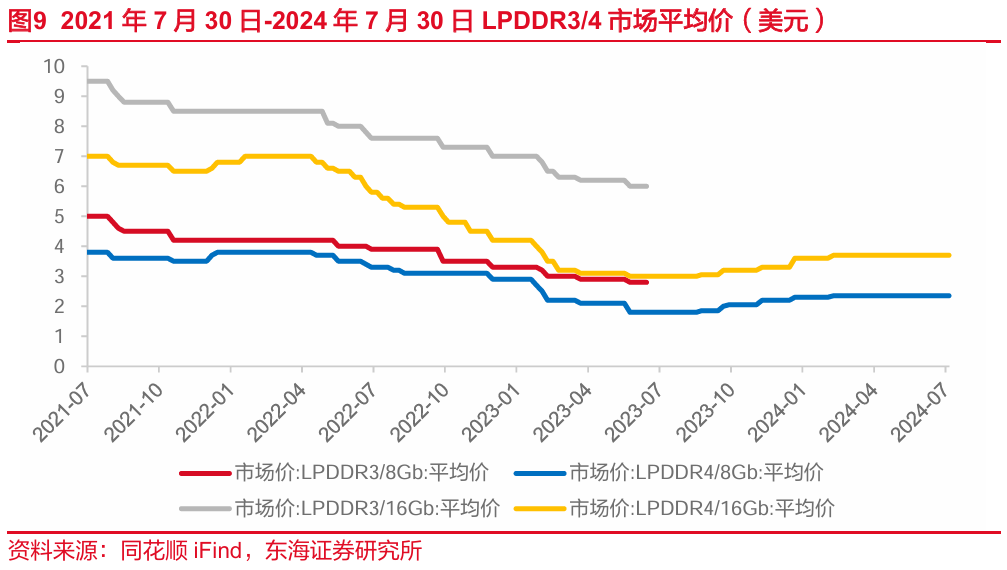

(1)存储芯片价格小幅度反弹,下游需求显著增加。

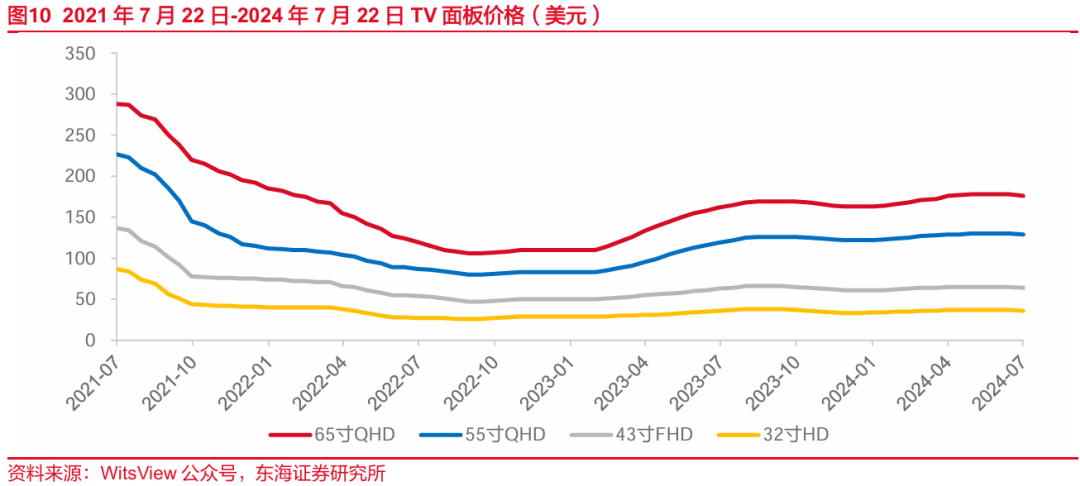

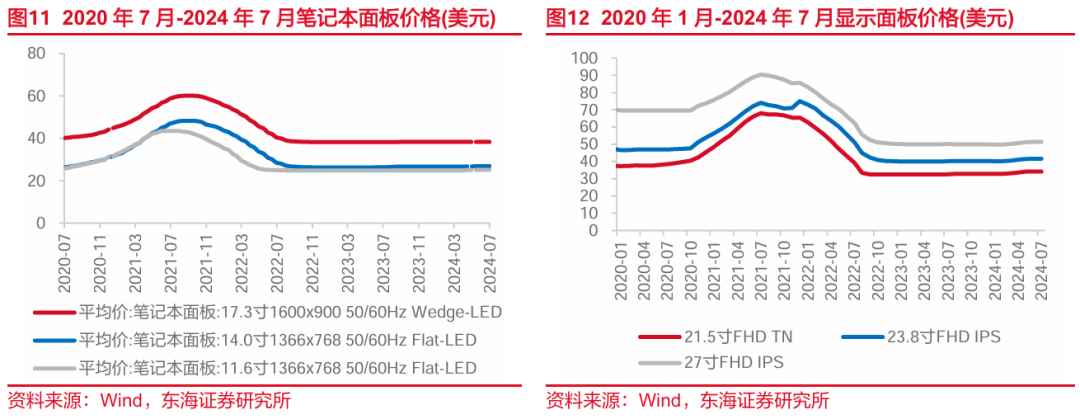

(2)TV面板价格小幅回升,IT面板价格逐渐企稳。

▌5.风险提示

(1)下游终端需求复苏不及预期风险:下游需求复苏程度不及预期可能导致相关企业库存积压或相关工程建设进度放缓,并可能再度影响产业链内部分企业的稼动率;

(2)地缘政治风险:国际贸易摩擦和相关进出口管制进一步升级,可能导致相关设 备、原材料紧缺,或造成供应链风险;

(3)市场竞争加剧风险:国产替代程度较高的部分细分市场竞争加剧,可能导致相关企业毛利率承压,影响其盈利水平。

// 报告信息 //

证券研究报告:《周期回暖、AI驱动海外各科技大厂2024第二季度业绩复苏——电子行业周报2024/7/29-2024/8/4》

对外发布时间:2024年08月05日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

2.行业指数评级:

3.公司股票评级:

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)