核心观点

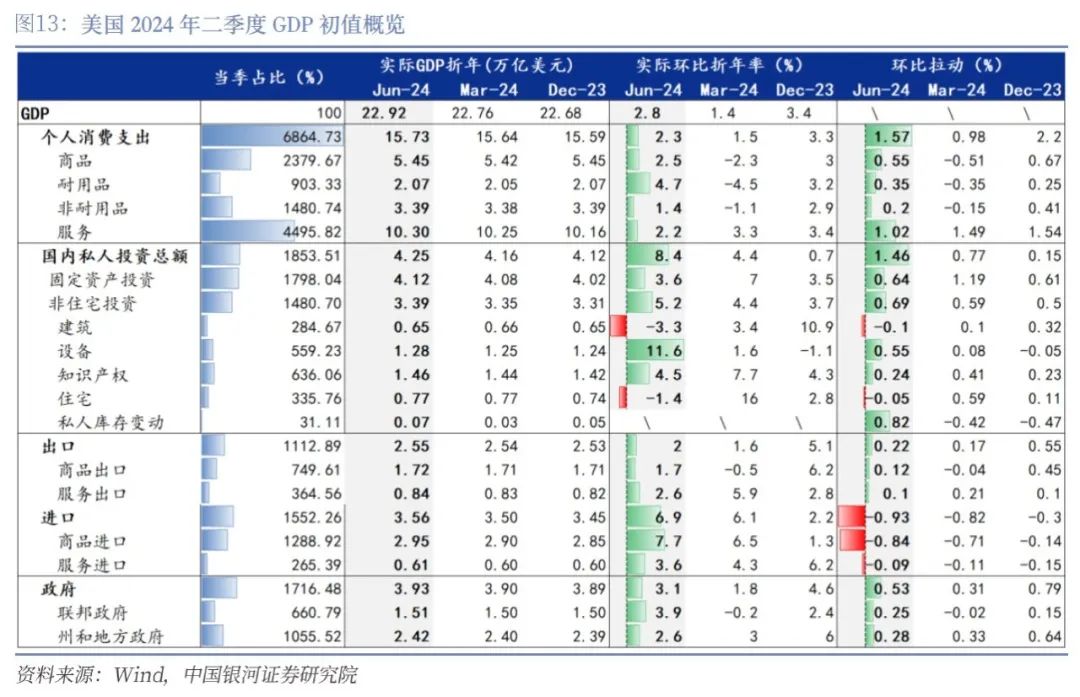

· 二季度GDP增速强于预期,服务消费略降温,库存、耐用品消费和设备投资回升明显:美国2024年二季度GDP初值环比折年率为2.8%,高于2.0%的市场预期,同比折年增速3.1%,名义增速5.2%;2024年一季度GDP环比折年率为1.4%。具体来看,消费环比折年率2.5%(前值2.2%),私人投资总额环比折年率8.4%(前值4.4%),净出口对GDP做出负向贡献,库存回升拉动GDP上行0.82个百分点,政府支出环比折年率3.1%(前值1.8%)。价格数据方面,PCE通胀增速从前值3.4%降低至2.6%,核心PCE通胀从前值3.7%显著回升至2.9%,虽然略强于预期但仍表明价格回到下行趋势。GDP实际增速强于预期主要是由商品消费的回升、设备投资环比上行、私人库存累积以及政府支出偏强导致,库存贡献突出。

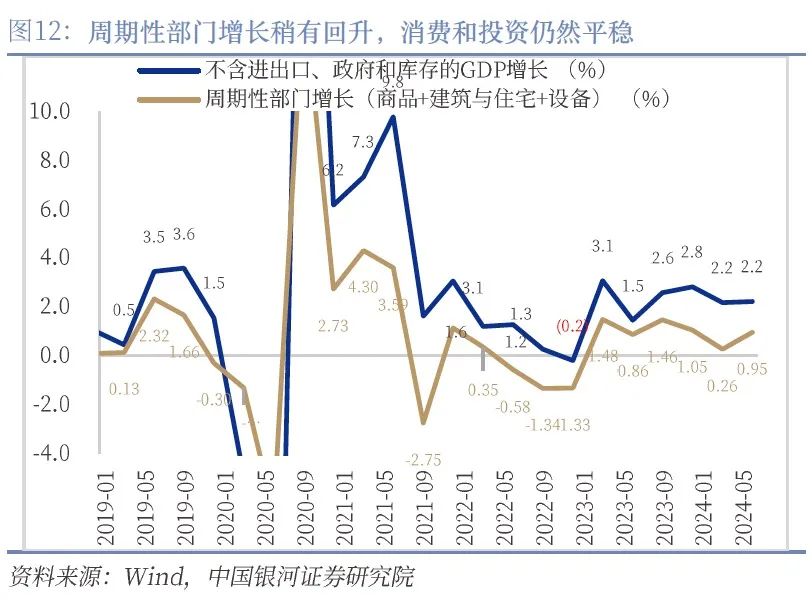

· GDP特征之一:剔除高波动项目后消费和投资整体平稳剔除政府、净出口和库存的GDP的拉动率为2.2%,与一季度持平,这体现美国投资和消费保持平稳,核心增长动力短期不易失速。从强周期项目的视角来看,美国商品、建筑和住宅以及设备类对GDP的拉动率为0.95%,比一季度的0.26%有所回升,主要得益于商品和设备类的环比反弹;不过,从上半年周期项目整体的表现看,其仍比2023年后三个季度显著放缓。

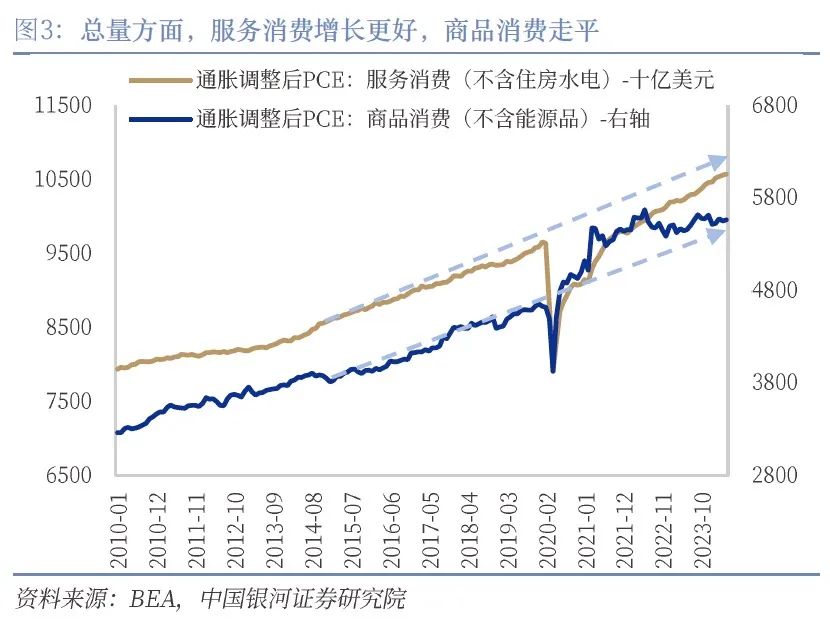

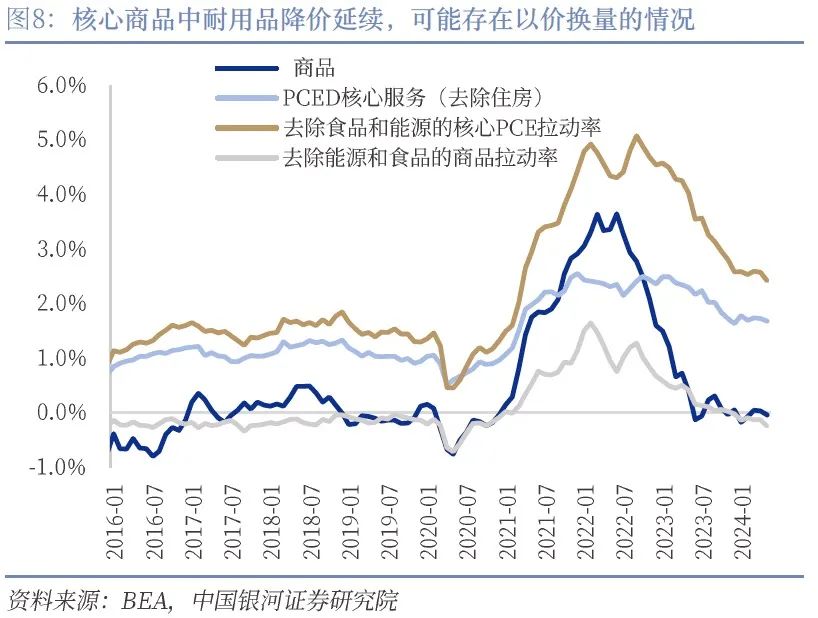

· GDP特征之二:商品消费二季度环比回暖可能存在“以价换量”,持续性存疑 美国的消费环比折年增速加快至2.3%;商品消费环比折年率较一季度的-2.3%恢复至2.5%,其中耐用品增长4.7%(前值-4.5%),上半年商品消费整体增长并不明显。服务消费的环比折年率放缓至2.2%(前值3.3%)。需要注意的是,二季度耐用品的PCE通胀同比和环比均进一步放缓,而耐用品销售价值环比回升,经销商可能降价,“以价换量”导致销量环比上行;同时,私人库存还出现了累积的情况,在总需求受高利率压制的背景下似乎不是主动补库,这可能意味着未来耐用品销售难以明显恢复,大概率仍是走平。

· GDP特征之三:私人投资对GDP拉动中过半是库存波动影响,投资整体仍受高利率压制 投资方面,建筑和住宅表现较弱,知识产权投资也有回落,但设备类环比的明显回升(折年率11.6%),主要是交通运输设备投资大幅回升,AI相关的信息处理设备增幅较一季度并不明显,工业设备环比负增长。剔除掉库存的拉动后,投资对GDP的拉动率将从1.46%降低至0.64%,低于一季度的1.19%。

· GDP特征之四:政府需求在高赤字环境下继续托底 政府投资环比折年增长3.1%,拉动GDP增长0.53个百分点,其中联邦政府贡献0.25个百分点,州和地方政府贡献0.28个百分点。CBO年中更新的估算显示2024年赤字率可能逼近7%并超出预期,政府需求对经济的承托持续,美联储无需快速大幅的降息,短期衰退风险仍很低。

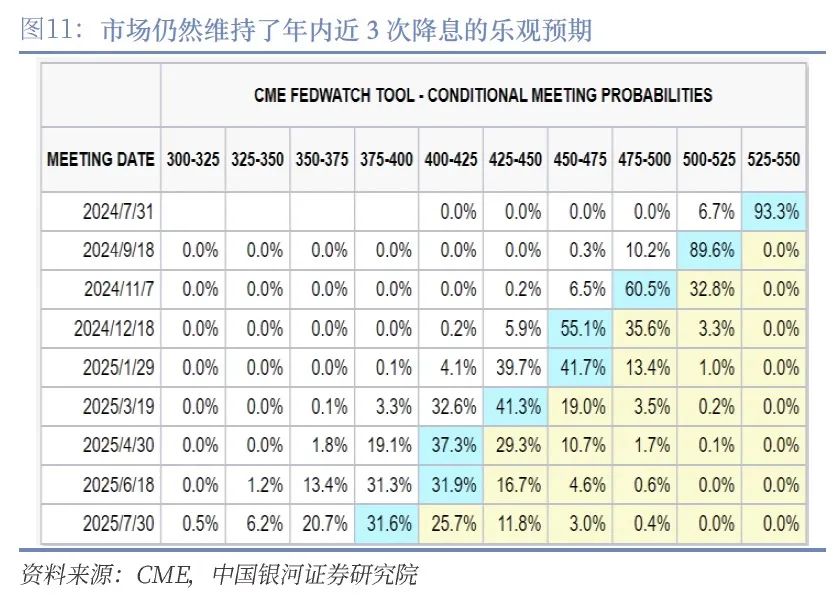

· 市场依然维持偏乐观的降息预期:CME显示联邦基金利率期货交易者维持2024年可能累计降息三次的预期,9月首降概率为88.1%,11月和12月也有超50%概率出现降息。资产方面,美元指数和美国10年期国债收益率开盘下行,但在二季度GDP数据公布后小幅回升。美元指数收104.4053,10年期美债收益率收4.246%。美国三大股指中仅道琼斯指数上涨,纳指跌0.93%至17181.72,标普500跌0.51%至5399.22。黄金在经济增速强、大幅降息概率降低的情况下下行,伦金跌1.37%至2364.28美元/盎司。鉴于三季度通胀增速还有进一步降低的空间,失业率正缓慢抬升,“降息交易”仍有空间,但美元指数和美债收益率难大幅走弱。短期“软着陆+预防性降息”组合并不利于黄金价格进一步走高,但中长期如果特朗普重回白宫,其弱美元、大财政和贸易政策不确定性可能引发黄金进一步上涨。我们继续维持9月美联储可能首次降息,12月有望第二次降息的判断。

风险提示:1. 美国经济和通胀意外加速的风险 2. 美国银行系统意外出现流动性问题的风险 3. 选举产生重大政策变动和预期波动的风险

正文

一、消费稳定而投资强于预期,通胀仍在下行轨道

7月25日,美国2024年二季度GDP初值公布,环比折年率为2.8%,明显高于2.0%的市场预期,同比折年增速3.1%,名义增速5.2%;2024年一季度GDP环比折年率为1.4%。具体来看,消费环比折年率2.5%(前值2.2%),私人投资总额环比折年率8.4%(前值4.4%),净出口对GDP做出负向贡献,库存回升拉动GDP上行0.82个百分点,政府支出环比折年率3.1%(前值1.8%)。价格数据方面,PCE通胀增速从前值3.4%降低至2.6%,核心PCE通胀从前值3.7%显著回升至2.9%,虽然略强于预期但仍表明价格回到回落的趋势。

进一步分析,2024年二季度的GDP有几个特征:(1)GDP的实际增速强于预期主要是由商品消费的回升、设备投资环比上行、私人库存累积以及政府支出偏强导致,库存贡献突出。(2)美国经济增长依然平稳,剔除扰动较强的净出口、库存和政府支出后,实际增长率约为2.2%并与一季度持平。(3)政府支出在美国2024年财政赤字再度超预期后开始重新加速,这意味着下半年即使消费出现边际下滑,政府需求也可以托底经济增长,但“大财政”可能继续阻碍通胀回到2%的中枢。(4)消费表现较好,耐用品增长好于预期,这可能与部分经销商二季度降价的“以价换量”有关,但上半年商品消费整体持平;结合私人部门需求并未明显改善而库存环比累积的情况,商品消费的回升可能不具有持续性。不过,消费下半年整体仍将具有韧性并支撑增长。(5)高利率环境下投资整体仍然受到压制,建筑和住宅表现较弱,知识产权投资也有回落,但设备类环比的明显回升(折年率11.6%),主要是交通运输设备投资大幅回升,AI相关的信息处理设备增幅较一季度并不明显,工业设备环比负增长。在下半年利率仍偏高、大选动荡加大投资不确定性的情况下,私人投资的回升依旧面临阻力。(6)物价平减指数方面,季度PCE和核心PCE仍稍强于预期,但6月PCE继续放缓并接近2.5%概率较高,三季度价格增速也将保持下行的趋势,这并不阻碍美联储在9月进行首次降息,但7月FOMC降息的预期似乎过分乐观。

2024年一季度通胀回升而经济增速明显放缓的GDP数据被市场理解为“滞胀”风险增强的信号,但二季度的数据表明美国经济增速在2024年仍将保持一定韧性,下半年显著放缓的概率不高,“软着陆”依然是基准假设。目前的经济韧性对于美联储来说是好消息,总需求整体仍较稳定之下,价格增速回升压力并不大;另一方面,美联储的高利率环境尚未造成显著的经济下行风险,美联储仅需要进行幅度较小的预防性降息,也无需承担高利率击垮经济的责备。

从二季度GDP的表现来看,消费的稳定、政府支出的上行和较强的进口表明短期需求仍有支撑,但劳动市场的缓慢缓和与通胀环比增速的放缓在三季度仍将持续,美联储依然具备9月进行首次预防性降息的理由。不过,7月份首次降息的理由并不充分,美联储依然需要观察更多的通胀、劳动市场和消费数据弱化后才可以确定降息,8月的Jackson Hole会议上可能做出更多铺垫。三季度“降息交易”可能依然会在美元指数和美债市场中演绎,尽管数据和政治预期短期波折。

市场方面,投资者仍维持了较乐观的降息预期。CME显示联邦基金利率期货交易者维持2024年可能累计降息三次的预期,9月首降概率为88.1%,11月和12月也有超50%概率出现降息。资产方面,美元指数和美国10年期国债收益率开盘下行,但在二季度GDP数据公布后小幅回升:美元指数从美东时间8:30左右的104.3302回升,最终收104.4053;10年期美债收益率同期从4.232%回升,收4.246%。美国三大股指中仅道琼斯指数上涨0.20%,纳斯达克指数跌0.93%至17181.72,标普500指数跌0.51%至5399.22。黄金在经济增速强于预期,大幅降息概率降低的情况下同样下跌,伦金跌1.37%至2364.28美元/盎司。考虑到三季度通胀增速还有进一步降低的空间,失业率正缓慢抬升,“降息交易”仍有空间,但美元指数和美债难以大幅下行。黄金方面,短期的“软着陆+预防性降息”组合并不利于其价格进一步走高,但中长期如果特朗普重回白宫,其弱美元、大财政和贸易政策不确定性可能引发黄金进一步上涨。我们继续维持9月美联储可能首次降息,12月有望第二次降息的判断。

二、经济仍有韧性,但库存回升可能不是“主动补库”

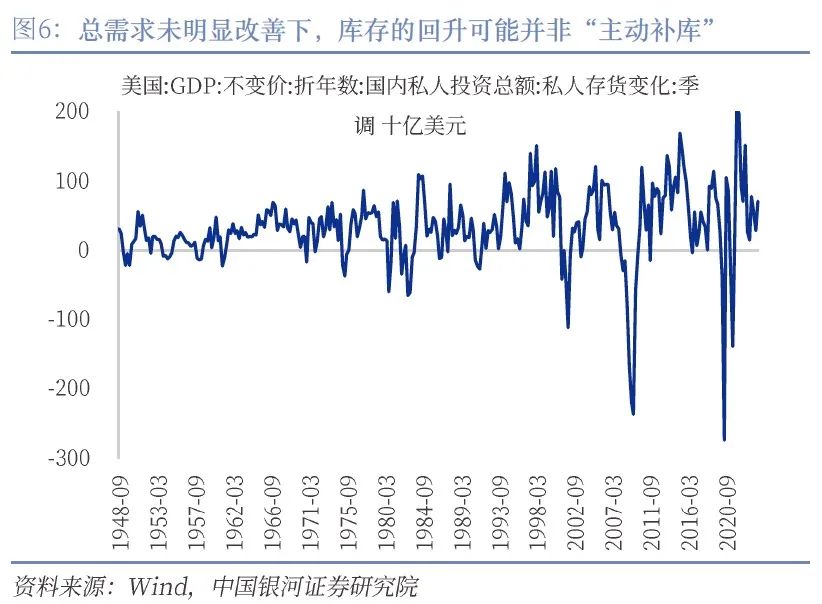

2024年一季度GDP数据给出的第一印象似乎是“滞胀”,但结构上增长实际平稳。相比之下,二季度GDP的显著回升中,库存的拉动(2.8%中的0.82%)最为突出,其他消费和投资整体仍然平稳。考虑到美国私人部门需求在收入缓和、高利率持续的情况下还在逐步弱化,二季度库存的累积似乎不符合“主动补库存”的特征:耐用品消费和设备投资整体不弱,但并没有开启上行周期的迹象,企业补库存的意愿存疑。结合美国二季度进口与中国同期出口较好的表现,这种库存累积可能与关税落地前美国提前进口有关,并不是经济将出现改善的证据。高利率环境下,投资和库存周期的开启面临困难。价格数据方面,季度PCE通胀稍高于预期但已经回到下降轨道,预计周五晚公布的6月PCE通胀数据将进一步展示价格压力下行的证据,三季度通胀大概率呈现同比继续降低,环比保持低位的特点。

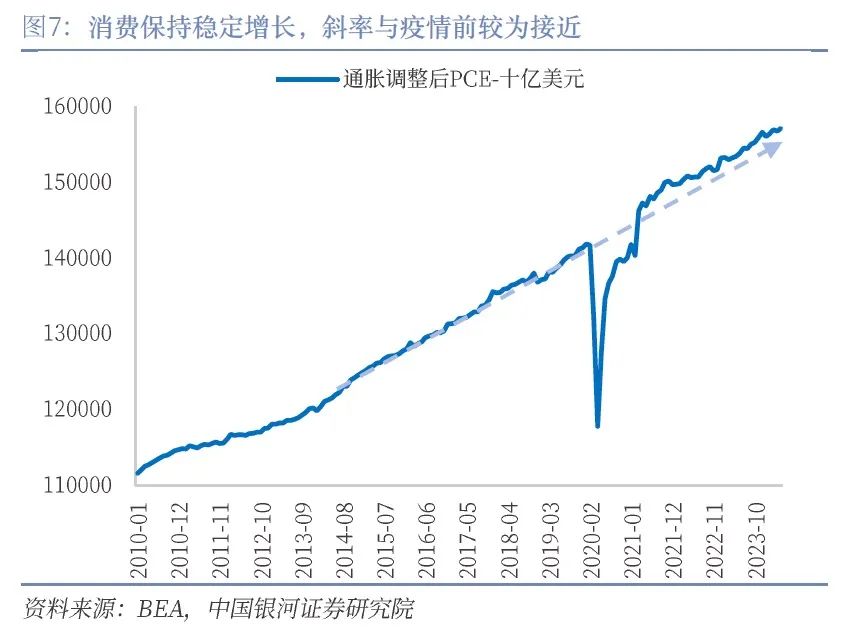

消费方面,美国的消费环比折年增速加快至2.3%(前值1.5%),拉动GDP增长1.57个百分点。商品消费由于部分经销商降价,环比折年率较一季度的-2.3%恢复至2.5%,其中耐用品增长4.7%(前值-4.5%),非耐用品增长1.4%(前值-1.1%),上半年商品消费整体增长并不明显。服务消费的环比折年率放缓至2.2%(前值3.3%),显示服务消费虽边际弱化但保持韧性。具体来看,服务中贡献明显的项目有医疗保健、住房和公用事业以及娱乐服务,医疗保健、金融服务和其他服务消费环比放缓较明显。耐用品消费中机动车、家居产品、娱乐用品及车辆均有恢复,机动车销售二季度可能受到网络攻击引发的拖累。需要注意的是,二季度耐用品的PCE通胀同比和环比均进一步放缓,而耐用品销售价值环比回升,这很可能是经销商降价“以价换量”导致销量环比上行;同时,私人库存还出现了累积的情况,在总需求受高利率压制的背景下似乎不是主动补库,这可能意味着未来耐用品销售难以继续恢复,大概率仍是走平。非耐用品细项变化不大,食品饮料和能源消费小幅回升,服装环比走弱。综合来看,我们认为未来商品消费环比难以维持2.5%左右的增速,不论是超额储蓄的耗尽、薪资的逐步下行、信用卡违约率的上升还是下半年财富效应的边际弱化都不利于商品消费的扩张,但服务消费在供需偏紧之下维持2%左右难度不大。因此,下半年消费缓慢弱化后环比折年率仍可能在1.5%-2.0%之间。

投资方面,环比折年率加快至8.4%(前值4.4%),非住宅投资增长5.2%(前值4.4%),知识产权投资环比稍有弱化而设备投资明显反弹,住宅和建筑投资转负,而库存明显回升是投资环比大幅增长的重要因素。剔除掉库存的拉动后,投资对GDP的拉动率将从1.46%降低至0.64%,低于一季度的1.19%。具体来看,投资中占比最高的知识产权类投资环比折年增长4.5%(前值7.7%),其中增长突出的依然是软件,其次是研发;而大幅反弹的设备类投资中,增长最明显的是交通运输设备,与拜登政府芯片法案相关的信息处理设备对GDP拉动为0.16%(前值0.11%),增长并不突出。其他方面,连续三个季度环比负增长后,美国二季度汽车产出环比回升,但销售弱化可能帮助库存的累积。最后,库存在投资和消费环比较好的情况下依然回升,但美国总需求并未有明显改善迹象,这可能意味着未来进一步补库存有难度。

住宅投资环比折年率在二季度放缓至-1.4%(前值16.0%),建筑放缓至-3.3%(前值3.4%),房地产市场继续受到高利率压制。尽管美国地产市场需求偏弱,但高置换成本下二手房供给更弱导致成交量低迷,新房库存仍在累积,不利于新开工改善。非住宅建筑投资在融资成本高位而需求不强的情况下也在降低。预计降息前房地产和建筑投资整体保持低迷。

其他方面,美国二季度出口稍回升,而进口回升幅度更大,净出口环比拉动率为-0.71%。政府投资环比折年增长3.1%,拉动GDP增长0.53个百分点,其中联邦政府贡献0.25个百分点,州和地方政府贡献0.28个百分点。进口的强劲一方面反映美国私人需求不弱,但库存累积也可能意味着部分经营者可能在更多关税落地前“抢进口”,这也与中国二季度出口增速较好的状态匹配。政府支出方面,CBO年中更新的估算显示2024年赤字率可能逼近7%,继续超出预期,因此政府需求对经济的承托持续,美联储并不需要快速大幅的降息,短期衰退风险也很低。

最后,我们依然从剔除高波动项目和周期两个视角来观察GDP。剔除政府、净出口和库存的GDP的拉动率为2.2%,与一季度持平,这体现美国投资和消费保持平稳,核心增长动力短期不易失速。从强周期项目的视角来看,美国商品、建筑和住宅以及设备类对GDP的拉动率为0.95%,比一季度的0.26%有所回升,主要得益于商品和设备类的环比反弹;不过,从上半年周期项目整体的表现看,其仍比2023年后三个季度显著放缓。从美联储的视角来看,经济不存在失速风险,随着通胀的降低和失业率的抬升,小幅的预防性降息更为合适。

如需获取报告全文,请联系您的客户经理,谢谢!

本文摘自:中国银河证券2024年7月26日发布的研究报告《经济韧性支持“软着陆”,首次降息仍是“预防性”——美国二季度GDP数据》

首席经济学家:章俊 S0130523070003

研究助理:于金潼

评级标准:

评级标准为报告发布日后的6到12个月行业指数(或公司股价)相对市场表现,其中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准,北交所市场以北证50指数为基准,香港市场以恒生中国指数为基准。

行业评级

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

公司评级

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的三个研究官方订阅号之一(其他为“中国银河证券研究”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号不是银河证券研究报告的发布平台,本订阅号所载内容均来自于银河证券研究院已正式发布的研究报告,本订阅号所摘录的研究报告内容经相关流程及微信信息发布审核等环节后在本订阅号内转载,本订阅号不承诺在第一时间转载相关内容,如需了解详细、完整的证券研究信息,请参见银河证券研究院发布的完整报告,任何研究观点以银河证券发布的完整报告为准。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。

本订阅号所载内容仅代表银河证券研究院在相关证券研究报告发布当日的判断,相关的分析结果及预测结论,会根据银河证券研究院后续发布的证券研究报告,在不发出预先通知的情况下做出更改,敬请订阅者密切关注后续研究报告的最新相关结论。

本订阅号所转发的研究报告,均只代表银河证券研究院的观点。本订阅号不保证银河证券其他业务部门或附属机构给出与本微信公众号所发布研报结论不同甚至相反的投资意见,敬请订阅者留意。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向银河证券客户中的机构专业投资者,请勿对本图文消息进行任何形式的转发。若您并非银河证券客户中的机构专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。

本订阅号所载内容的版权归银河证券所有,银河证券对本订阅号保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、影像等)的复制、转载,均需注明银河研究的出处,且不得对本订阅号所在内容进行任何有悖原意的引用、删节和修改。

投资有风险,入市请谨慎。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)