21世纪经济报道记者叶麦穗 广州报道 银行存款利率又双叒降了。

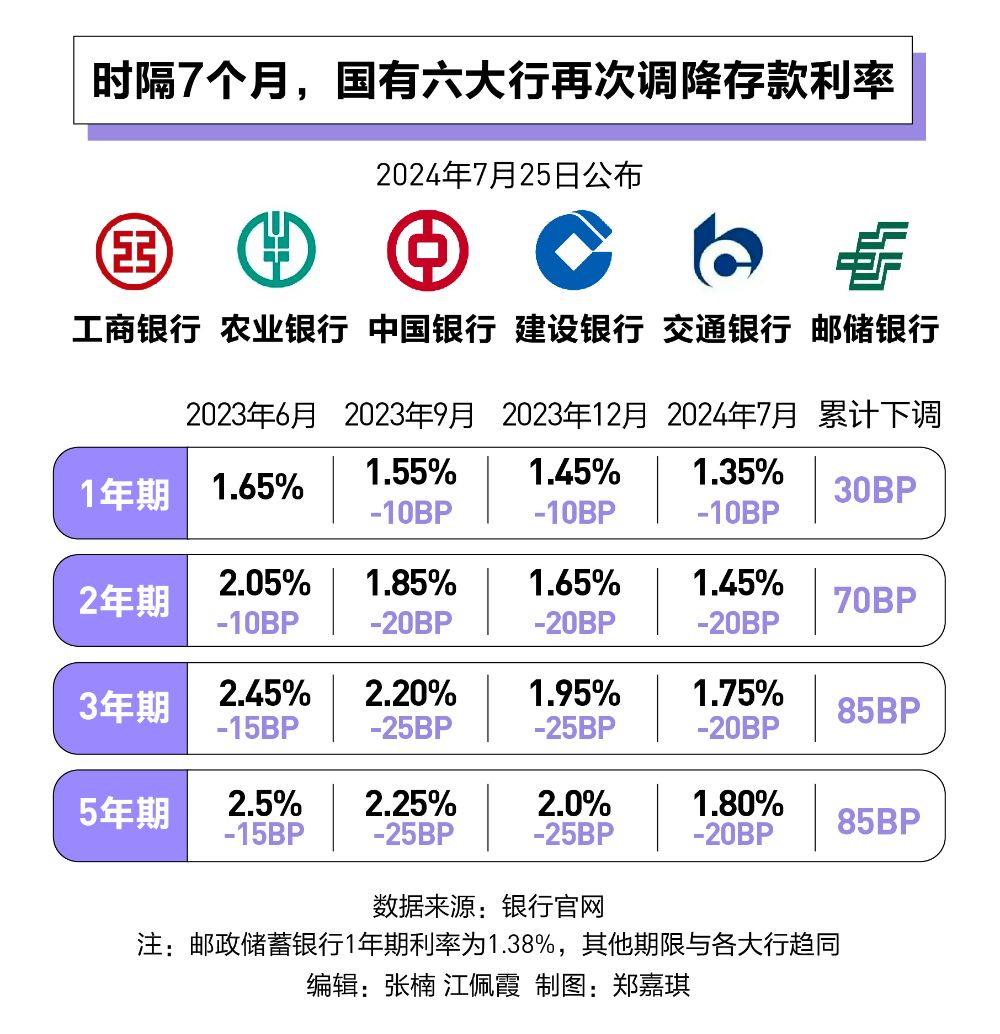

7月25日,工商银行(7.050, -0.04, -0.56%)、农业银行(5.250, -0.04, -0.76%)、中国银行(5.530, -0.03, -0.54%)、建设银行(8.780, -0.03, -0.34%)、交通银行(7.430, -0.01, -0.13%)、邮储银行(5.440, -0.04, -0.73%)等六大国有银行分别在官网公布最新人民币存款利率表,再次对各品种存款利率进行了下调。从调整结果来看,除了邮储银行的部分存款利率稍高之外,其余几家下调的幅度保持一致。

此前,各家银行分别在2022年9月、2023年6月、2023年9月、2023年12月连续四次下调人民币存款利率,本次下调是今年的第一次调整。

实际上,本次大行下调存款利率已在预料之中。7月22日,1年期和5年期以上LPR均下调10个基点。今年以来,5年期以上LPR已累计下降35个基点。LPR是贷款利率定价的主要参考基准,其下调标志着中国货币政策调控的进一步深入,是降低实体经济融资成本、增强金融服务实体经济能力、实现经济高质量发展的重要举措。

对于本次下调,业内普遍认为将有助于银行稳定息差,但同时也有可能推动更大规模的存款向理财“搬家”,需警惕揽储难度升高。

展望后续,受访专家认为,其他股份制银行及中小银行很可能将陆续跟进存款利率调整,同时综合目前银行净息差压力、存款市场结构失衡及政策利率走势等方面看,未来国内存款利率仍有下调可能。

六大行同日下调存款利率

从调整情况来看,除了邮储银行部分期限存款利率稍高之外,六大行对大多数期限存款利率的下调幅度保持一致。活期存款年利率从0.20%下调5个基点至0.15%。

定期存款整存整取三个月、半年期、一年期利率均下调10个基点,调整后,工商银行、农业银行、中国银行、建设银行、交通银行的各期限存款利率分别为1.05%、1.25%、1.35%,邮储银行的各期限存款利率分别为1.05%、1.26%、1.38%。

定期存款整存整取二年期、三年期、五年期利率均下调20个基点,调整后的利率分别为1.45%、1.75%、1.80%。

定期存款零存整取、整存零取、存本取息各期限利率均下调10个基点,调整后,工商银行、农业银行、中国银行、建设银行、交通银行的各期限存款利率分别为1.05%、1.25%、1.25%,邮储银行的各期限存款利率分别为1.05%、1.26%、1.26%。

1天和7天通知存款挂牌利率均下调10个基点,调整后的利率分别为0.15%、0.70%。

值得注意的是,上述银行的五年期整存整取年利率均由2%降至1.8%,这意味着六大行的存款利率正式告别“2字头”。

就整存整取挂牌利率调整幅度来看,二年期及以上期限下调更为明显。对此,邮储银行研究员娄飞鹏表示,目前银行存款中定期存款较多,并且期限越长存款利率越高,二年期及以上利率下调绝对幅度更大,是银行市场化的行为选择,对降低负债成本也有更好的效果。

光大证券(17.540, 0.23, 1.33%)金融业首席分析师王一峰指出,与此前相比,国有行此次利率调整范围更广,尤其是对活期存款利率进行了调整。“幅度虽然小,但活期占存款的比例比较大,因此活期存款利率的下调还是有一定影响的。”他表示。

值得关注的是,银行的挂牌利率并非办理存款时的实际利率,定期存款的实际协议利率以办理时为准。21世纪经济报道记者登录工商银行APP发现,该行三个月、半年期、一年期、二年期、三年期整存整取(50元起存)年利率最高分别可至1.30%、1.50%、1.60%、1.70%、2.15%,较挂牌利率有一定程度上浮。

除了国有大行之外,近期,云南、广西等地有多家银行已对存款挂牌利率进行调整,降幅可达40个基点。经过多轮“降息”后,全国性银行3年期、5年期定期存款挂牌利率均已降至3%以下。中小银行虽然也已对存款挂牌利率调降多次,但相较国有大行和股份制银行仍然具有一定的利率优势。

存款或向理财“搬家”

银行纷纷下调存款利率的背后,是不断走低的息差。国家金融监管总局披露的数据显示,截至2023年年末,商业银行的净息差首次跌破1.7%的关卡,降至历史新低的1.69%,突破了净息差1.8%的警戒界限。今年一季度,境内商业银行的净息差降至历史最低点1.54%,相较于上年年末减少0.15个百分点,较上年同期的1.74%下降了0.2个百分点。

兴业研究的研报指出,伴随未来我国对金融总量指标关注度的降低以及存款增速的减缓,银行规模的增长速度也将步入新的台阶,“以量补价”的策略或许难以持续。同时,处于低利率、低息差的时代,倘若过度依赖投资交易,一旦出现对市场利率的误判,可能会给银行的盈利乃至生存带来严重的负面冲击。由此可见,稳定息差依旧是当下我国银行的关键任务。

根据兴业研究估算,在银行生息资产规模陷入“0增长”的极端情况下,结合一定假设条件,我国不同类型银行的盈亏平衡净息差约在0.9%~1.3%。但是应当指出的是,该极端假设意味着银行对于实体经济的增量信贷投放将趋近于“0增长”。同时,若考虑不同银行间净息差存在差异的因素,若净息差趋于极值区间,部分经营情况较差的银行也将面临亏损乃至出险的情况。值得注意的是,近年来上市全国性银行之间的净息差仍保持着较大的差异,2023年末A股上市全国性银行之间的净息差差值仍有1.1个百分点。由此,以多种策略稳息差,来确保银行盈利稳定仍大有可为。

东方金诚首席宏观分析师王青表示,本轮存款利率的下调有助于银行稳定净息差。尽管7月1年期和5年期以上LPR均下调10个基点,会带动企业和居民存款利率跟进调整,但三季度银行净息差仍有望保持基本稳定。这对银行维持稳健经营,防范金融风险,特别是支持实体经济融资都有积极的意义。

王青还表示,本轮存款利率下调,有可能推动更大规模的存款向理财“搬家”,同时伴随存款收益下降,短期内也可能对促消费有一定作用。

从目前来看,存款规模和理财规模确实出现“跷跷板”效应,王一峰表示,跨季后,资金有序回流理财叠加规模自然增长,截至7月21日,理财规模较月初增长1.5万亿元左右至30万亿元附近,并有望在近期保持30万亿元以上。

博通咨询金融行业首席分析师王蓬博在接受21世纪经济报道记者采访时表示,本次存款利率的下调后,可能会促使部分储户将资金转向消费或投资,提振市场消费,刺激实体经济。此外,还有可能加剧银行之间竞争,中小银行需要提供产品创新或者服务创新,来满足储户的需求。

展望后续存款利率趋势,王青认为,“此次国有大行存款利率调整后,其他商业银行会跟进下调,而在房地产行业企稳回暖前,银行存款利率可能会持续存在下调趋势。”综合考虑未来一段时间的经济和物价走势,王青判断,四季度政策利率(7天期逆回购利率)仍存在下调空间,届时将带动两个期限品种LPR报价跟进调整。由此来看,年底前后还有可能启动新一轮存款利率下调。

责任编辑:张文

热门推荐

京东、美团相继宣布:将为全职骑手缴纳社保 收起京东、美团相继宣布:将为全职骑手缴纳社保

- 2025年02月19日

- 09:51

- APP专享

- 扒圈小记

6,954

6,954

事发上海!妻子被撞,丈夫拦停酒驾肇事逃逸者,致其十级伤残,被索赔30万,法院判了

- 2025年02月18日

- 14:18

- APP专享

- 扒圈小记

- 3,939

马云双任中国兵器工业集团总经理

- 2025年02月19日

- 03:55

- APP专享

- 北京时间

- 2,300

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 10:23:29

捷昌驱动(sh603583)公告称,公司股票连续三个交易日内日收盘价格涨幅偏离值累计超过20%,属于股票交易异常波动情形。经自查,公司目前生产经营活动正常,市场环境、行业政策未发生重大调整,生产成本和销售等情况没有出现大幅波动。公司控股股东及实际控制人不存在应披露而未披露的影响公司股价异常波动的重大信息。公司专注于线性驱动行业,生产的线性驱动系统广泛应用于智慧办公、医疗康护、智能家居等领域。公司主持的“领雁”研发攻关计划项目仍处于研发和测试阶段,目前尚未对市场进行批量供货,暂未形成收入。 -

趋势领涨今天 10:23:05

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨今天 10:04:53

【南向资金今日净买入超103亿港元 阿里巴巴获净买入居前】南向资金净买入103.24亿港元。其中,阿里巴巴-W、快手-W、华虹半导体分别合计获净买入约28.30亿港元、8.13亿港元、7.35亿港元;美团-W、晶泰控股-P合计遭净卖出13.31亿港元、0.49亿港元。 -

数字江恩今天 09:45:35

这里昨日的急跌、今日的急涨都属于宽幅震荡结构,哪怕略为突破3366也不改变这个事实。宽幅震荡中,急跌不杀跌、急涨不追涨,今天修复之后,等待再次回踩,配合5分钟底背离和轮峰线的支持寻找机会。 -

数字江恩今天 09:45:27

这里先不看细节,直接看15分钟图。图上的3464-3418蓝色轮峰线是核心,3140的反弹abc突破蓝色轮峰线之后,只要不有效跌破轮峰线,维持之上震荡,其实都是宽幅震荡结构。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:45:17

今日最瞩目的板块当属人形机器人(sz300024)机器人(sz300024),此外,deepseek各个细分行业也在修复。无论是大盘,还是双创,还是国政2000都反V了昨日的中阴线实体部分。市场大悲后迎来大喜,大悲大喜后自然是各种观点的混乱。 -

数字江恩今天 09:45:11

A股两市今日成交6751 + 10459 = 17210 亿人民币,相比昨日缩量近800亿。大盘早盘1小时左右强力拉升,然后全天在20点内的小区间窄幅震荡,收涨27个点。个股方面,和昨日想法,超过85%的个股收红。7%以上大幅上涨个股家数也超过了昨日大幅下跌个股家数。 -

数字江恩今天 09:45:07

宽幅震荡忌追涨杀跌 -

趋势领涨今天 09:25:41

盘后再放利好,两部门:鼓励外资在华开展股权投资 引导更多优质外资长期投资我国上市公司;适时进一步扩大电信、医疗领域开放试点 研究制定有序扩大教育、文化领域自主开放实施方案。五部门印发《优化消费环境三年行动方案(2025—2027年)》 -

北京红竹今天 08:47:20

3、指数调整还没到位目前沪指五分钟级别三买还是没有出现,恒生科技指数和创业板也没有跌破防守线,昨天第一次洗盘,今天快速修复。对于指数来说,调整还没有完成,至少五个新低还没有。如果你是纯指数交易者,还要继续等。不过我在直播中也大家说过了,指数会有回落,但不谈大风险,定义为洗盘。目前指数的洗盘还没结束。