转自:朋友圈截图

“国产打印机龙头”纳思达(28.100, -0.69, -2.40%)(002180.SZ)从没想过以这样的方式被外界关注。

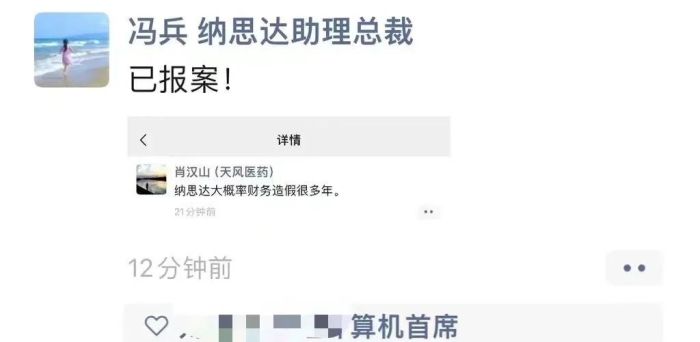

最近,金融圈知名人士肖汉山在朋友圈吐槽“纳思达大概率财务造假很多年”的截屏在社交媒体上流传了出来,引发广泛关注,纳思达助理总裁兼资本市场总监冯兵也在朋友圈回应:“已报案!”。

来源:朋友圈截图

来源:朋友圈截图纳思达方面对投资者称,肖汉山所言为谣言,但对于是否报案,公司表示,“要看你怎么理解报案,目前已跟公安机关汇报情况。”

6月20日,纳思达股价下跌4.07%,6月21日公司股价继续下跌1.66%,报收25.99元/股,总市值368.15亿元。

01 前基金经理朋友圈,炮轰“国产打印机龙头”

事件的主角肖汉山曾是知名证券分析师和基金经理,不过主要的关注领域是医药生物方向,从公开的经历来看,以往和纳思达没有什么直接交集。

肖汉山是中国科学院大学理学硕士,毕业后2014年6月至2016年6月任华泰证券(17.680, -0.32, -1.78%)研究所医药行业分析师;2016年7月至2017年7月任天风证券(4.490, -0.11, -2.39%)研究所医药行业高级分析师;2017年7月至2019年3月任民生证券研究所方向负责人(大消费-医药生物方向);2019年4月至2021年2月任国华人寿保险资产管理中心医药研究员兼投资助理。

2021年3月,从医药赛道研究起家的肖汉山加入国投瑞银基金管理有限公司基金投资部,管理的都是医药主题类公募产品,先是医疗保健,后才是创新医疗(10.150, -0.20, -1.93%)。

据天天基金网信息,肖汉山2021年4月28日至2024年5月1日担任国投瑞银医疗保健行业灵活配置混合型证券投资基金基金经理。2021年12月9日至2023年9月26日担任国投瑞银创新医疗灵活配置混合型证券投资基金基金经理。但任职期间最佳基金回报为-35.95%,业绩不佳。

来源:天天基金网

来源:天天基金网另据国投瑞银基金公告,今年5月1日,肖汉山卸任了国投瑞银医疗保健行业基金经理职务,离任原因是辞职。目前,肖汉山尚未明确“新下家”。

对于一位圈内知名的前证券分析师、前基金经理在朋友圈发文被截图传播,上海申伦律师事务所律师夏海龙表示,肖汉山需要有相应的证据支持这一观点,否则涉及损害企业名誉权问题。

值得一提的是,在朋友圈发声回怼的纳思达助理总裁冯兵,也算是圈内知名人士。2023年,冯兵参与了不少接待调研、沟通、采访等活动。其中接待对象不乏知名证券、基金、媒体等机构。

02 商誉减值损失81.59亿,2023年利润下滑432%

被质疑的“主角”纳思达,是一家主营激光打印机、集成电路芯片、通用耗材及核心部件的企业,公司聘请的会计师事务所为立信会计师事务所。

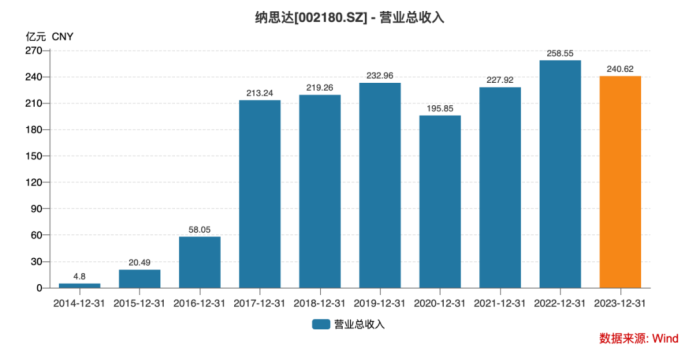

从营业收入构成来看,2023年纳思达打印行业收入占比94.09%,集成电路产业收入占比5.91%。另外纳思达主要收入来自中国境外(含出口),占比69.63%,中国境内收入占比30.37%。

作为国产打印机龙头,纳思达打印机业务整体出货量在全球激光打印机市场份额中排名第四位。公司的产品实现打印产业链全覆盖,在全球150多个国家进行销售与服务,拥有包括“奔图” “利盟”“极海”“艾派克”“G&G”“格之格”“SCC”等多个行业内的知名品牌。

其中,奔图激光打印机业务全球出货量增速引领行业,利盟激光打印机在全球中高端激光打印机细分市场的占有率行业领先。

然而这样一家行业龙头企业,业绩却在2023年遭遇“滑铁卢”。

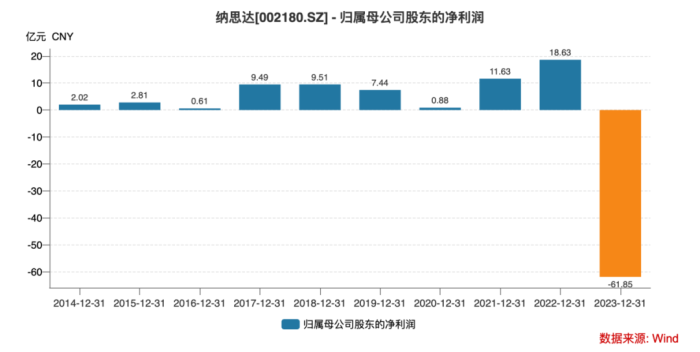

2023年,纳思达营业总收入240.62亿元,较上年同期下滑6.94%,归母净利润-61.85亿元, 较去年同期下滑432.02%。对比往年数据来看,这是纳思达自2014年借壳上市以来业绩表现最差的一年。

公司表示,纳思达部分子公司业绩下滑严重,商誉大幅减值,是公司亏损的主要原因。

具体而言,在打印机业务板块,奔图2023年营业收入38.86亿元,同比下降18.38%;净利润5.55亿元,同比下降27.22%。奔图打印机销量同比下降22.06%;利盟国际2023年营业收入20.77亿美元(约合人民币150.8亿元),同比下滑 11.12%。

在集成电路业务板块,极海微实现营业收入14.22亿元,同比下降26.27%。净利润1.73亿元,同比下降75.76%;芯片销量4.88亿颗,同比增长6.8%,其中非打印耗材芯片销量同比增长19.82%。

打印机通用耗材业务板块,2023年,纳思达通用耗材业务营业收入55.88亿元,同比下降 8.72%;净利润1.33亿元,同比下降63.38%,出货量1.87亿支,同比下滑1.59%。不过公司称业绩下降的原因主要是受汇率波动影响,面对复杂的竞争环境,纳思达的通用耗材业务继续保持全球市场份额第一的位置。

鉴于部分重要子公司业绩下滑、流动性下降,公司拟计提长期资产减值损失(主要为商誉减值)。根据公司聘请的第三方评估机构出具的评估报告,纳思达对相关子公司计提资产减值损失总计93.83亿元,其中商誉减值损失81.59亿元,减少2023年度归母净利润60.87亿元。

来源:wind

来源:wind03 8年前“蛇吞象”收购,产生大额商誉

商誉暴雷造成业绩下滑,而纳思达的巨额商誉,源于公司8年前的一起“蛇吞象”式收购。

2016年,纳思达联合太盟投资及君联资本收购了国际著名品牌打印机公司利盟国际。该收购为打印行业最大规模跨国并购,交易金额达39亿美元(约合人民币283亿元),收购体量是2010年吉利收购沃尔沃金额(18亿美元)的2.1倍,是2004年联想收购IBM个人电脑业务金额(12.5亿美元)的3倍以上。

这起收购发生之前,2015年底,纳思达总资产31.2亿元,负债11.7亿元,归母净利润仅2.8亿元;而利盟国际的总资产为258亿元,净资产也高达71亿元。因此舆论也多形容此次收购为“蛇吞象”。

公告显示,该笔收购纳思达出资7.77亿美元,太盟投资出资现金约6.52亿美元,朔达投资出资现金约0.89亿美元。剩余款项由海外子公司向银团申请中长期并购贷款取得。

通过“蛇吞象”式收购,纳思达从一家20亿收入规模的做通用耗材的厂家,摇身一变成为收入规模超200亿的世界排名第四的原装打印厂商。

但值得注意的是,2015年利盟国际的营业收入为230.6亿元,净利润为-2.62亿元,营收规模与历史持平,而净利润大幅下降。

而这场高额并购背后,2016年,纳思达确认了高达188亿元的商誉。虽然后来因出售部分业务商誉有所减少,但截至2018年底,纳思达商誉仍高达128亿元,占总资产的三成。

香颂资本董事沈萌认为,斥巨资进行海外收购,特别是产生巨大商誉的海外收购,容易存在借收购而资产转移的问题,尤其标的属于相对成熟的资产并无大幅度溢价的必要。

虽然并购利盟让纳思达业绩在2017年出现暴增,但此后利盟的表现比较一般,2018年,利盟实现营收171.75亿元,同比下滑0.97%;净利润3.67亿元,同比下滑65.41%。于是纳思达在年报发布后收到深交所下发的问询函,针对公司2018年报披露的现金流净额变动异常、流动负债及出口业务营收状况等情况提出了20个问题。

与此同时,公司2017年后的业绩一直表现平平,净利润还几次出现下滑,2023年更是亏损61.85亿元。

而在这一背景下,肖汉山直接在朋友圈发表质疑,但却没有列出证据。

来源:wind

来源:wind纳思达的创始人汪东颖今年58岁,1988年兰州大学毕业后进入格力集团工作,并在1997年出任格力集团下属格力磁电有限公司总经理。

2001年,汪东颖辞职离开了格力,参与创办了珠海纳思达电子科技有限公司,出任总经理。2006 年,他又创立了珠海赛纳科技有限公司(纳思达前身)。直到2014年,纳思达借壳万力达登陆A股。

借壳上市后,纳思达开启了一系列的并购动作,据“财联社”统计,2015-2017年间,纳思达斥资百亿元相继收购了七家公司。公司规模也在收购的过程中不断壮大。

2018年以来,汪东颖常年蝉联胡润富豪榜单,2023年,汪东颖又以55亿身价位列《胡润百富榜》第1090位。

来源:《胡润百富榜》

来源:《胡润百富榜》如今陷入“财务造假”的指控,纳思达能扛得住吗?你用过纳思达的打印机吗?评论区聊聊吧。

文章来源:野马财经

热门推荐

视频|网友调侃:海尔老总还没大葱高!海尔老总回应:他说的对!我很高兴为山东大葱代言 收起视频|网友调侃:海尔老总还没大葱高!海尔老总回应:他说的对!我很高兴为山东大葱代言

- 2025年03月08日

- 00:50

- APP专享

- 扒圈小记

5,756

5,756

意大利总理提议北约集体防御条款适用于乌克兰

- 2025年03月08日

- 01:25

- APP专享

- 扒圈小记

- 4,686

冲击全球第六!《哪吒2》票房破147亿,将在日本上映!背后A股公司宣布:拟12.2亿买楼

- 2025年03月08日

- 08:59

- APP专享

- 北京时间

- 1,967

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 10:51:39

【2月深圳新房成交暴涨197% 深铁前海时代·尊府入市锁定“日光”?】今年政府工作报告首次提出“稳住楼市”,并释放了多项地产利好信号,为后续市场回暖奠定了基础。市场方面,2025年2月深圳新建商品住宅成交面积25.6万平米,同比增长197.2%。面对3月小阳春,深铁集团将推出多个新房产品,其中豪宅项目“深铁前海时代·尊府”也将入市,户型为245-285平方米四居,共计77套,样板间于3月8日开放。该项目此前多次出现“日光”,市场普遍预期此次推出的房源也将迅速售罄,凸显深圳高端住宅市场的火爆需求。 -

趋势领涨今天 05:29:59

私募股权公司Sycamore Partners与老牌连锁药店沃博联达成最终协议,以近100亿美元价格将后者私有化,包括债务在内的交易总价值为237亿美元。这笔交易预计将于今年四季度完成。沃博联的市值自2015年以来已下跌90%,截至当地时间6日为93亿美元。 -

趋势领涨今天 00:27:08

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨今天 00:26:42

人工智能是后期主要发展方向,这点没有任何疑问,人工智能板块的炒作也是后期主要热点,这点也没有疑问,但近期涨幅确实有点大了,树不能长到天上去,虽然后期还有行情,但短期也有调整的风险。该消息主要涉及的是AI+教育,前期也已经经过了多次炒作,所以,大家还是要注意追涨的风险。另外,骏利亨德森投资环球科技领先团队表示,近期减持中资科技股,将资金调回美股。这个信号也要引起大家的注意。三、美国2月非农就业人数略低于市场预期 降息预期降温美国2月季调后非农就业人口15.1万人,预期16万人,前值由14.3万人修正为12.5万人。数据公布后,美国短期利率期货下跌;交易员不再押注美联储5月降息。美国利率期货交易员现在押注美联储要等到6月才能重新开始降息。以前市场预期美联储将在12月份才有降息,随后提到5月份降息,现在美国2月非农就业人数低于预期,市场不再预期5月份会有降息,总之,美联储要降息时,公布的数据都是符合降息的;否则,美国公布的数据都是不利于降息。一句话就是美联储通过不断地恐吓,将资金留在国内,给美国服务,但美元指数的大幅回调,说明资金正在逃离美国,东升西落,美国正在进入衰退期,大摩将2025年美国GDP增长预测下调至1.5%,之前的预测为1.9%,这个应该也是信号。资金都是逐利的,只要有一小部分资金能够进入A股市场,A股今年出现牛市是可能的,但前提是内资不能天天砸盘!下周重要事件将要落幕,大盘应该会迎来震荡,但中期走势还是向好的,所以,大盘回调将是机会。今天是三八节,没有太阳、花朵不会开,没有爱、幸福不会来,没有妇女,也就没有爱,所以,妇女是爱的根源,也是爱的源泉,祝天下妇女三八节快乐! -

趋势领涨今天 00:26:37

昨天港股再创新高,港股这波走势确实很牛,港股恒生指数大涨超过32%,恒生科技指数大涨近50%,主要原因就是港股里面有国内科技股巨头腾讯、阿里等,而A股连上攻3400点的勇气都没有,主要原因就是量化资金收割,垃圾股太多,港股炒业绩,A股炒垃圾,这就是宿命!所以,我们始终认为,本轮炒作要盯紧港股,港股一旦见顶,A股必定见顶,只要港股能够继续上行,最终资金会流向A股,因为以前港股便宜,A股跟港股的逆差较大,但经过本轮上涨以后,A股跟港股的逆差已经大幅缩小,随着后期进一步缩小,A股就会变成低估了,所以,对今年的行情不悲观,但短期不会一帆风顺。一、华为正式组建医疗卫生军团据科创板日报,华为正式组建医疗卫生军团。据悉,医疗卫生军团将重点构建AI辅助诊断解决方案体系,推动医疗大模型在临床场景的应用。华为作为国内领军企业,不管走到哪个行业,都会引发大家的关注,华为+都将是行业龙头,比如华为算力,华为汽车等,现在华为组建医疗卫生军团,这就是华为+医疗,再叠加AI+医疗,后期医药板块会迎来机会,当然重点是跟AI对应,比如医疗、创新药方向等。二、北京:从2025年秋季学期开始 全市中小学校开展人工智能通识教育北京市推进中小学人工智能教育工作方案发布,从2025年秋季学期开始,全市中小学校开展人工智能通识教育,每学年不少于8课时,实现中小学生全面普及。学校可将人工智能课程独立设置,也可与信息科技等课程融合开展。 -

趋势领涨今天 00:26:34

大家早上好!趋势为王,做股海的领航者,新的一天,新的战斗,欢迎你来到本直播室!新进的朋友请注意点赞,收藏本直播室,以方便你下次观看,谢谢大家的支持!【更多独家重磅股市观点请点击】 -

趋势领涨2025-03-07 23:56:04

晚间重大消息:1、美国2月非农就业人数增加15.1万人,不及市场预期;美国2月失业率为4.1%,预估为4%,前值为4%。2、高盛将美国2025年GDP增长预期从此前的2.2%下调至1.7%,摩根士丹利则从此前的1.9%下调至1.5%。3、美联储主席鲍威尔表示,美联储不需要急于调整利率;特朗普政府政策影响的不确定性仍然很高;不会对一两项超出预期的经济数据做出过度反应。4、美股三大指数集体收涨,道指涨0.52%,本周累计下跌2.37%;纳指涨0.7%,本周累计下跌3.45%;标普500指数涨0.55%,本周累计下跌3.1%。热门中概股多数收涨,纳斯达克中国金龙指数涨0.47%,本周累涨4.93%。15、WTI原油期货结算价涨1.02%,报67.04美元/桶,本周累计下跌3.9%;布伦特原油期货结算价涨1.19%,报70.36美元/桶,本周累计下跌3.36%。 -

数字江恩2025-03-07 09:44:18

简单来说,3384后已经震荡了2周时间了,再震荡主要也就是下周一二而已。所以下周前半周关注3336+-10区间支撑,只要不跌破,大盘还会继续向上运行。 -

数字江恩2025-03-07 09:44:12

30分钟图来看,15分钟级别的abc只是将大盘拉回了前三角形的轮谷线位置,而宽幅震荡则是在红色轮谷线下的横盘震荡箱体。下周5分钟图的3336+-10只要不跌破,那么横盘震荡完毕,大盘必将站上红色轮谷线。至于站上红色轮谷线后的首轮高度,下周末再说不迟。【更多独家重磅股市观点请点击】 -

数字江恩2025-03-07 09:44:00

这是3384之后的5分钟震荡结构,简单来说,下周出还可以有震荡,但是不应该明显超过图上第一轮的回踩,即第一轮最低点3337不应该跌破超过10个点了,3336+-10支撑,也就是不有效跌破5周线,这个震荡结构都将要完美而开始新的1上涨。【更多独家重磅股市观点请点击】