文/瑞财经 李姗姗

IPO排队一年时间,上海赢双电机科技股份有限公司(下称“赢双科技”)黯然撤回了上市申请。

2023年6月16日,赢双科技IPO申请材料获受理,一个月后便收到上交所首轮问询,然而此后近一年时间都迟迟未能进一步推进,2024年6月4日,一纸终止赢双科技上市申请的决定,宣告着其IPO梦的破碎。

2020年-2022年,赢双科技实现营收、净利润的大幅增长,产能利用率翻了一倍,但业绩高速增长的背后,实际上是抱上了比亚迪的“大腿”,2023年上半年,公司向其销售占比、毛利占比均超60%,构成重大依赖。

高度依赖单一大客户带来的弊端,一方面是公司议价能力偏弱,对比亚迪的销售单价要低于公司平均销售价格;另一方面,话语权较弱的情况下,应收账款较难收回,进而导致赢双科技经营现金流与净利润错位。此外,赢双科技还疑似对比亚迪放宽信用政策,但公司对此却闪烁其词。

依赖大客户以外,赢双科技与主要供应商还存在未成立、先合作的异象,双方之间交易价格的公允性更是存疑。

除此之外,赢双科技的信披质量遭到监管点名,保荐机构海通证券难辞其咎。

01

实控人“半路”入主,背后有个享国务院特殊津贴的丈夫

1.以0元拿到控股权

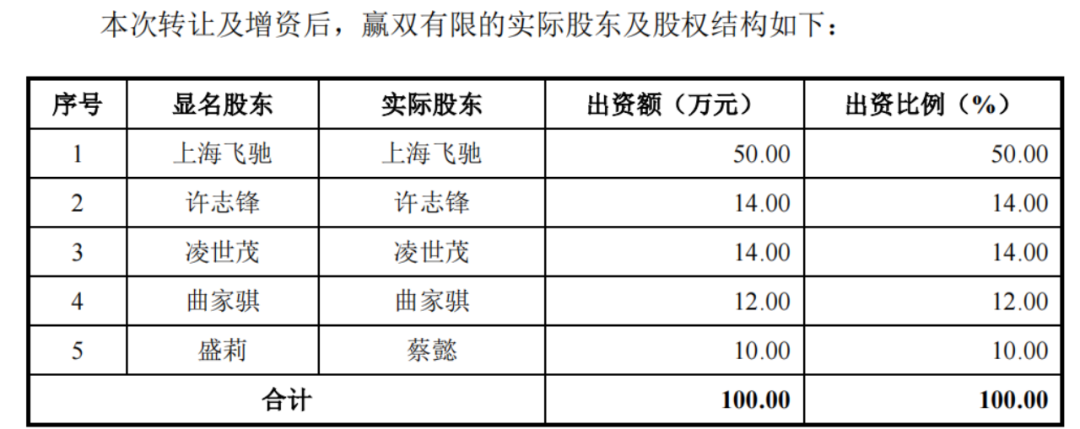

2005年7月,赢双科技的前身赢双有限成立,由凌世茂、许志锋、曲家骐3人共同出资50万元设立。

但公司成立仅3年时间便遭遇发展瓶颈,资金紧张。彼时,恰逢55岁的蔡懿从上海科学技术交流中心退休。

2008年6月,蔡懿通过向赢双科技增资50万元取得公司60%的股权,成为赢双科技的实际控制人。赢双科技表示,公司创始股东与多年从事科学技术相关工作的蔡懿达成合议,由蔡懿向公司注资,并利用自身经验和资源帮助公司打开产品销路,推动公司产品产业化发展。

履历显示,蔡懿出生于1953年,现年71岁,1978年-2008年曾先后任职于上海科学技术大学物理系、上海科学技术交流中心,接手赢双科技时,还同时担任上海事华涂料有限公司、上海科技经纪有限公司、上海科翼科贸有限公司等多家公司董事。

而蔡懿最初持有赢双科技的股权存在代持情形。具体来看,2008年6月蔡懿首先向好友盛莉授意,让其代蔡懿受让许志锋、凌世茂、曲家骐转让的双赢科技10%股权;其次,再通过陈森林、盛莉的代持控制上海飞驰100%股权,间接控制赢双科技50%股权。

对于代持的原因,赢双科技表示,蔡懿考虑到当时刚刚自原单位(上海科学技术开发交流中心)退休,虽然退休后投资赢双有限并未受到当时的法律法规的限制,但其并不想体现具有对外投资,因此形成了代持。此后,直到2014年-2015年期间,陈森林、盛莉才将代持股权还原。

值得一提的是,蔡懿当时受让上海飞驰100%股权的价格为0元,这一转让价格的合理性被监管关注,质疑其是否存在其他利益安排。

对此,赢双科技作出的解释为,蔡懿2008 年受让上海飞驰股权时,上海飞驰已连续数年未开展正常生产经营,连续数年处于亏损状态,且存在大额欠款,净资产为负,且上海飞驰原股东陈森林计划将上海飞驰清算注销。股权转让完毕后,蔡懿承接债权及债务。

2.背后有个享国务院特殊津贴的丈夫

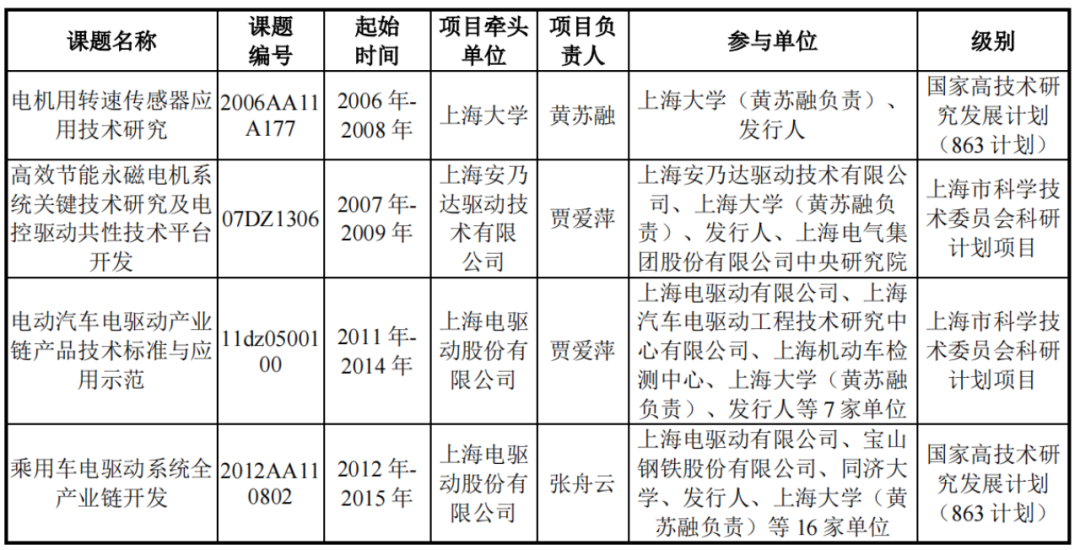

蔡懿的入主并非偶然,早在2006年开始,蔡懿的丈夫黄苏融就与赢双科技有了交集。2006年-2008年,黄苏融作为上海大学电机教授,负责牵头与赢双科技《电机用转速传感器应用技术研究》项目。

此外,赢双科技与黄苏融还合作了3个课题,并曾与上海大学拥有一项共有的专利,黄苏融为专利发明人之一,该专利状态在去年12月29日变更为权利终止状态。

资料显示,黄苏融现任全国专业标委会委员、上海电机系统工程技术研究中心技委会主任等,是IEEE电机专委会学报论文评审专家、享国务院特殊津贴,曾获"中达学者"称号。

3.向神秘人免费赠股

“半路”掌舵赢双科技后,蔡懿曾向张琪、谢国栋、李文韬三名神秘人赠股。

据回复函,张琪、谢国栋、李文韬三人对赢双科技在仿真的过程中遇到的问题共同进行了理论分析和指导,为感谢三人在公司发展过程中提供的技术咨询和理论指导,蔡懿于2015年向其赠送了股份,分别向张琪、谢国栋、李文韬转让上海飞驰1%、1%、2%股权。

据了解,公司《高效低噪声轮毂电机的多领域优化设计与控制》和《乘用车电驱动系统全产业链产品应用开发》课题中上海大学的课题负责人正是张琪和黄苏融。目前,张琪还是上海飞驰的监事。

除了赠股,蔡懿还曾经低价转让股权,为了感谢孙芝芳2013年向公司介绍了投资人苏州融联,2015年,蔡懿以10元/注册资本的价格向其转让了上海飞驰1%的股权(对应注册资本1万元)。

02

估值一年半大增10倍,股权激励价格参差

赢双科技成立早年间曾经历两次融资,2013年,苏州融联向公司增资1000万元;2018年3月、4月,新能源投资和广电电气合计投资6000万。

2021年11月,苏州融联减持套现,将其持有的公司13%股权(对应注册资本480万元)作价4160万元转让给融享贝赢,股权转让价格为8.67元/注册资本,对应公司估值为3.15亿元。

2023年6月,赢双科技向上交所递表,计划发行新股不超过1,295.55万股,占公司发行后总股本的比例不低于25%,计划募资8.47亿元。按此计算,公司IPO市值约为33.88亿元,较一年半前增长了近10倍之多。

除了拉进外部融资,赢双科技历史上还实施过多次股权激励,但同时期股权激励的价格却相差甚远。

2021年12月,赢双科技分别对公司副总经理杨为华、员工持股平台赢旋合伙进行股权激励,分别授予60万元注册资本、194.33万元注册资本,股权激励价格分别为1元/注册资本、4.6元/注册资本,相差数倍。

赢双科技解释称,2021年杨为华参与和负责的产品制造工艺、生产设备改进等相关项目取得了一定成果,公司对其工作成果较为满意,同时公司正在筹划赢旋合伙相关股权激励计划,因此蔡懿决定落实2018年与杨为华口头约定的股权激励事宜,其激励价格系参照其他核心技术人员引进时的股权激励价格确定。

不过,2016年公司向核心员工宋伟、霍海宽、李盛兵实施股权激励的价格就已达到2.09元/注册资本。

因杨为华股权激励价格仅为1元/注册资本,这与当时赢双科技公允价值15.47元/注册资本相差十几倍,公司因此计提了868.2万元的股份支付费用,相应减少公司账面利润。

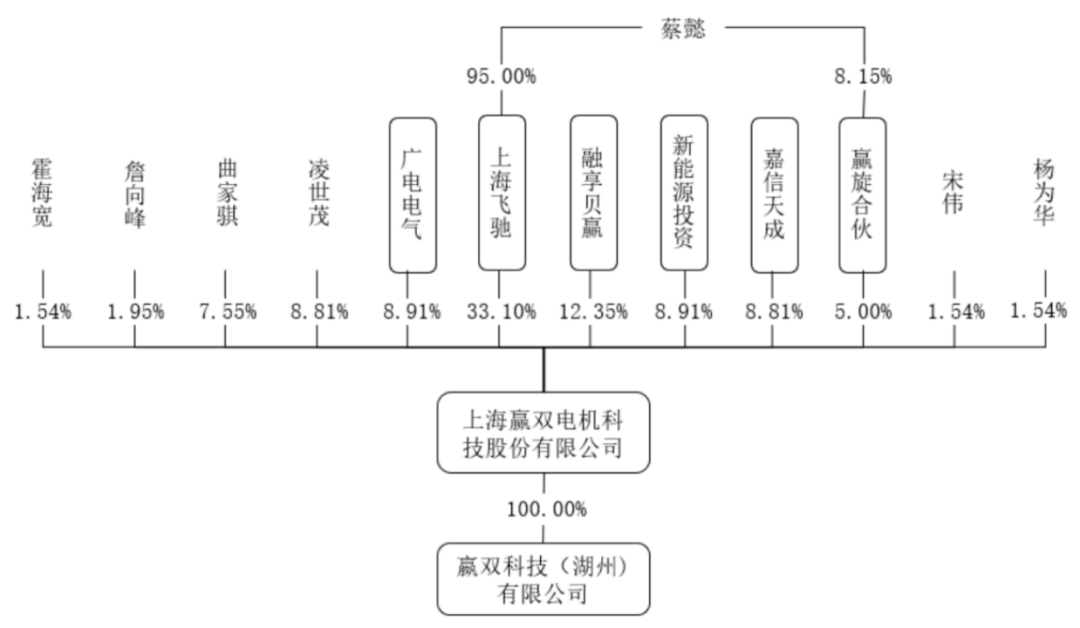

递表前,杨为华持有公司1.54%股权,价值5217.52万元,较60万元的增资金额增长了85.96倍,赚得盆满钵满。此外,实控人蔡懿通过直接及间接方式合计持有公司31.85%股权。

03

业绩大增背后高度依赖比亚迪,议价能力偏弱

赢双科技为一家专业从事旋转变压器产品研发、生产和销售的企业,公司产品目前主要应用于新能源汽车领域。

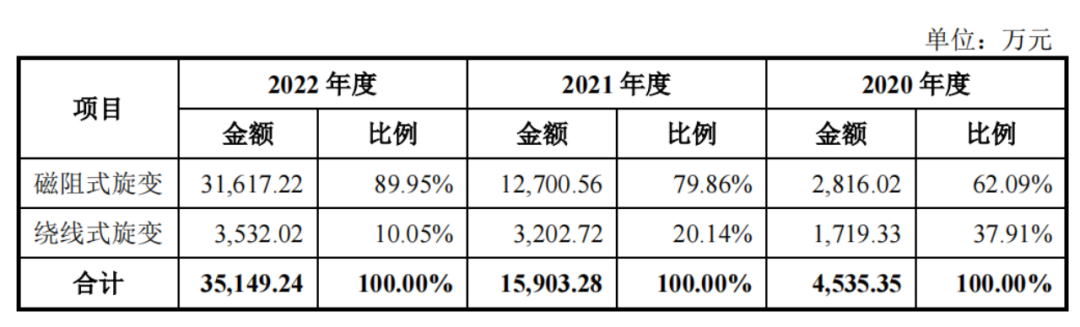

从主营业务来看,赢双科技业务由绕线式旋变器发展至磁阻式旋变器,其中磁阻式旋变器收入占比由2020年的62.09%上升至2022年的89.95%,而绕线式旋变收入占比则由 37.91%下降至10.05%。

2020年-2022年,赢双科技实现营业收入分别为4535.35万元、1.59亿元及3.51亿元;取得净利润分别为886.92万元、5700.79万元及1.39亿元,业绩高速增长。

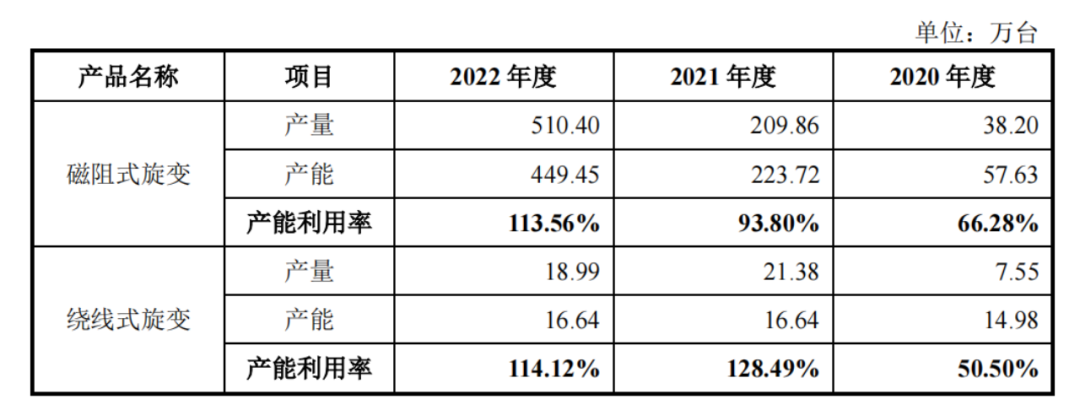

报告期内,赢双科技产能利用率突增,其中,绕线式旋变器产能利用率由2020年的66.28%增至2022年的113.56%,绕线式旋变器则由50.5%增至114.12%,翻了一倍。

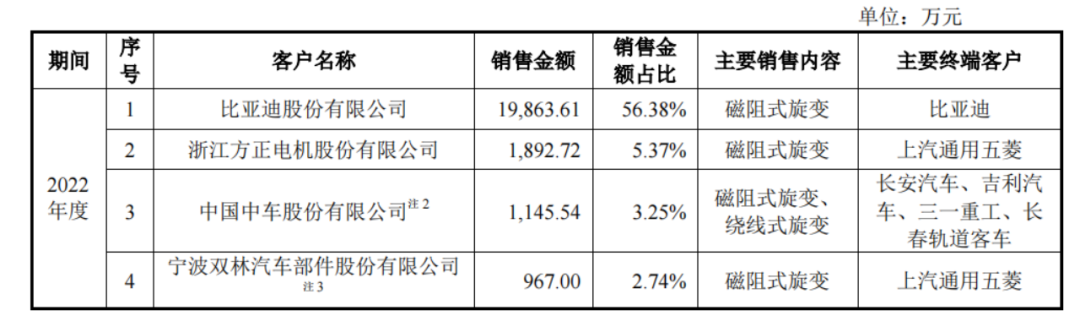

实际上,赢双科技的业绩突增离不开大客户尤其是比亚迪的助力。

报告期内,公司对前五大客户的销售金额分别为1,430.07万元、8,665.4万元和2.47亿元,占公司各期营业收入的比例分别为31.05%、54.18%和70.01%,占比较高且逐年提升。

2020年-2023年上半年,赢双科技对比亚迪的销售金额分别为352.5万元、5763.12万元、1.99亿元及8847.97万元,占比分别达到7.65%、36.03%、56.38%及60.25%。

不仅如此,报告期内,比亚迪对赢双科技贡献的毛利占比分别为6.20%、40.38%、63.60%和67.56%。来自比亚迪的收入及毛利占比均超50%,公司对其构成单一客户重大依赖。

赢双科技的大客户依赖情形同样受到监管部门关注,一轮问询中,上交所要求公司说明对比亚迪销售的稳定性及可持续性。

据了解,赢双科技是于2014年开始与比亚迪接触并初步建立合作关系,开始送样验证并小批量供货比亚迪商用车,2017年开始与比亚迪交流乘用车用旋变并开始送样和测试,2020 年初成为比亚迪A平台和B平台的旋变供应商,2021年开始为比亚迪DM平台批量化供应旋变,并逐渐成为其主要旋变供应商。

而过度依赖比亚迪,可能会削弱赢双科技的话语权,影响公司的议价能力,进而降低公司毛利率。

报告期内,赢双科技主要向比亚迪销售J37、J52和J89系列磁阻式产品。其中,J37系列产品于2021年-2023年上半年向比亚迪的销售单价较平均单价低6.93%、11.19%和5.35%,向比亚迪出售毛利率较平均毛利率低15.71、20.81和6.68个百分点。

另外,对于J52系列产品,公司向比亚迪的定价也低于该系列产品平均售价。2020年-2023年上半年,公司向比亚迪销售单价较平均单价分别低了28.11%、21.01%、17.08%和 14.39%。

04

疑对比亚迪放宽信用政策,信披质量遭监管点名

比亚迪的助力下,虽然给赢双科技带来了业绩的大幅增长,但并没有随之带来相对应的现金流。

2020年-2022年,赢双科技经营活动产生的现金流量净额分别为631.26万元、-1194.78万元、2700.83万元,均低于各期净利润,公司各期净现比分别为71.17%、-20.96%、19.43%。

公司表示,各期末经营性应收项目增长较多是经营现金流低的重要原因。

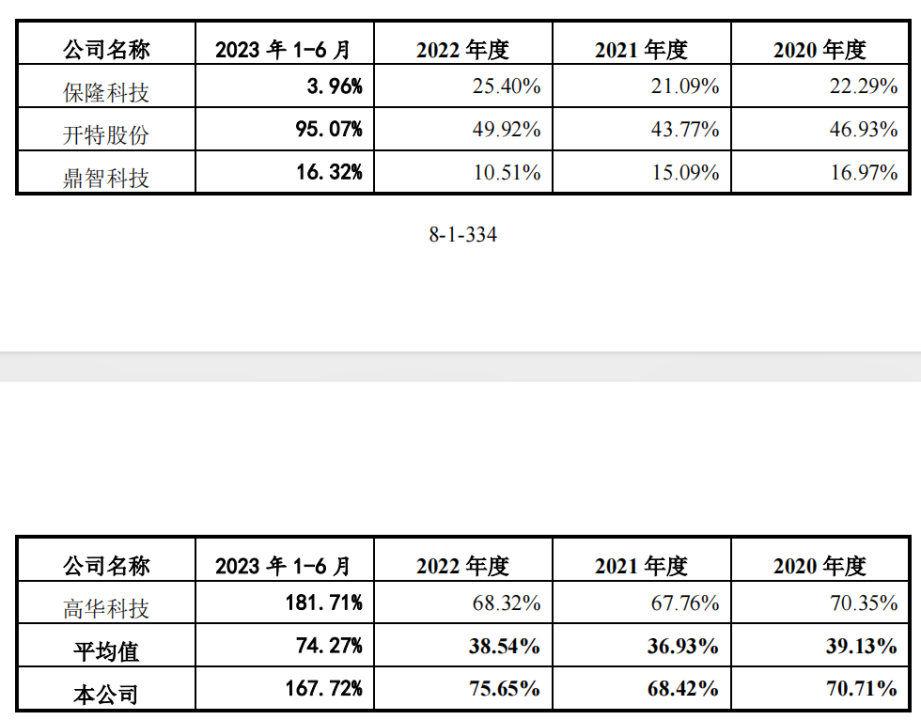

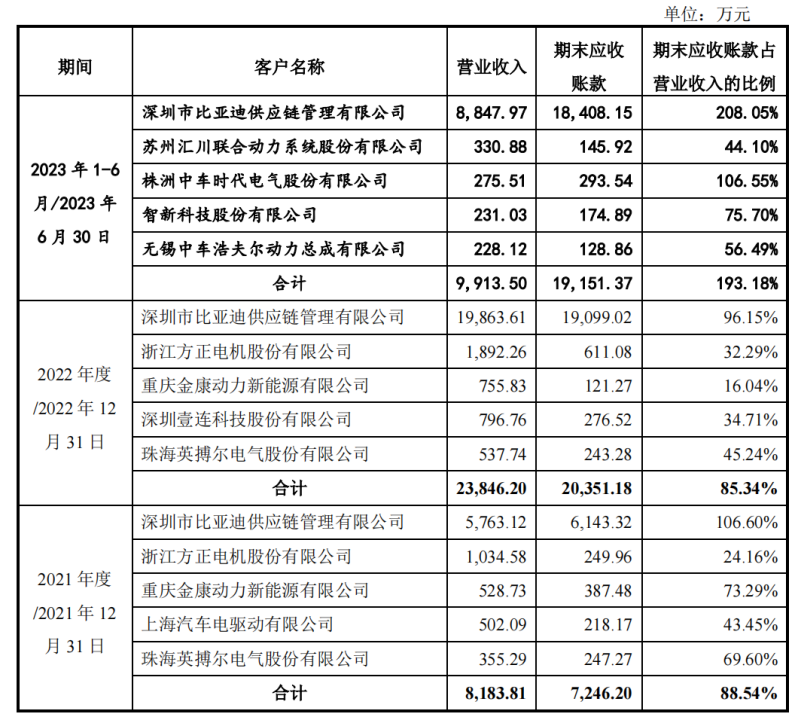

2020年-2023年上半年,赢双科技应收账款余额分别为3,256.35万元、1.09亿元、2.67亿元和2.46亿元,2020年-2022年,公司应收账款余额占报告期各期营业收入的比例分别为70.71%、68.42%和75.65%,远高于同行平均值的39.13%、36.93%和38.54%。

值得一提的是,2022年末,赢双科技应收账款余额同比大幅增长了143.52%,超过当期营业收入增速120.27%。

对于应收账款快速增长,赢双科技表示,主要原因系公司对比亚迪营业收入较高,同时公司收到比亚迪的"迪链"凭证计入应收账款,使得公司对比亚迪应收账款期末余额较高,期末应收账款余额占营业收入比重较高。

回复函显示,2020年-2023年上半年,赢双科技对比亚迪应收账款余额分别为388.55万元、6143.32万元、1.91亿元及1.84亿元,占当期来自于比亚迪营收的比例分别为110.23%、106.60%、96.15%及208.05%,处于高位。

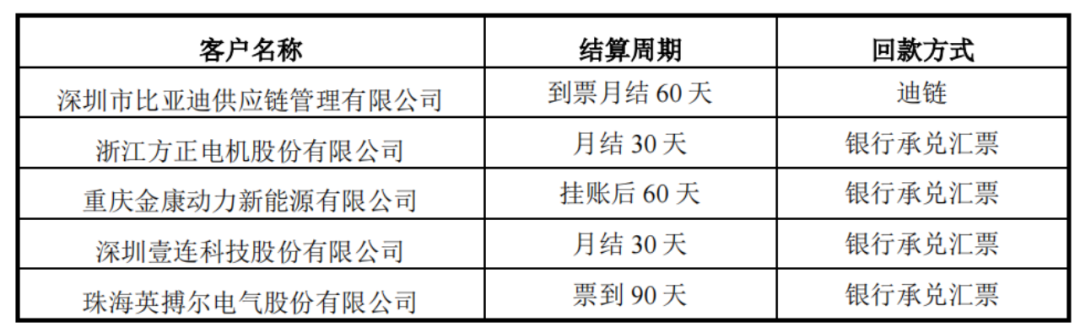

对此,交易所对赢双科技发出提问,要求其说明报告期内公司对主要客户的信用政策及变化情况,是否存在放宽信用政策刺激销售的情形。

赢双科技表示,公司对主要客户的信用政策通常在90天内,报告期内未发生变动,不存在放宽信用政策刺激销售的情形。表格显示,公司对比亚迪的结算周期为60天,回款方式为“迪链”,即公司与比亚迪通过平台结算的数字化应收账款债权。

但回复函中又显示,公司与比亚迪约定的实际执行的信用政策为“到票月结60天+6个月迪链”,加上1个月的到票日期,实际上是8-9个月的信用期,与公司其他客户相比,存在很大的放宽政策。

另外,赢双科技表格所显示的比亚迪结算周期60天与后面所称的8-9个月信用期存在较大差异,作为保荐机构的海通证券是否勤勉尽责?

实际上,赢双科技招股书披露质量也被监管质疑。上交所指出,赢双科技招股书重大事项提示部分未按照内容要求;重大事项提示和风险因素中的部分披露内容缺乏重大性;公司上下游行业情况披露较为冗长。要求公司以投资者需求为导向精简招股说明书,完善招股说明书信息披露,突出重大性和针对性。

05

主要供应商未成立却先合作,交易价格公允性存疑

除了依赖大客户以外,赢双科技背后的供应商更是疑点重重。

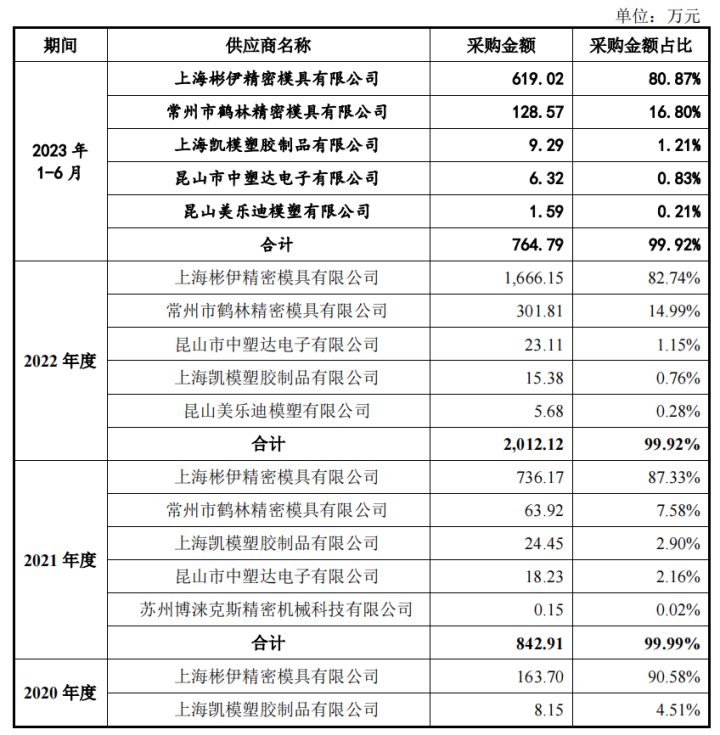

招股书显示,公司采购的原材料主要包括铁芯、骨架、安装线、漆包线等,其中铁芯、骨架的采购集中于个别供应商。

在公司前五大供应商名单中,上海彬伊精密模具有限公司(下称“彬伊精密”)值得关注。

据了解,彬伊精密为公司骨架主要供应商,与公司合作始于2013年,然而其成立时间却是2016年,注册资本仅有50万元。

2016年3月21日,季小兵、季冬梅决议共同出资50万元设立彬伊精密,当年3月28日,彬伊精密完成工商设立登记,季小兵、季冬梅分别持有彬伊精密80%、20%的股份。

这一情况也引发了监管层关注,上交所要求赢双科技说明彬伊精密的历史沿革,公司与彬伊精密合作早于彬伊精密成立的原因,彬伊精密注册资本、自身经营情况与公司合作规模是否匹配,相关交易定价是否公允等。

赢双科技表示,公司与彬伊精密合作前,曾与上海学利机械科技有限公司(下称“学利机械”)合作,向其采购骨架产品。彬伊精密法定代表人季小兵曾在学利机械任职,负责模具设计业务,为公司当时与学利机械合作的负责人,公司早期采购的注塑模具、骨架模具均为季小兵负责设计开发,与公司建立了良好的合作关系。

2016年,季小兵从学利机械离职后创立彬伊精密,赢双科技基于历史上与季小兵的良好合作关系以及对其个人专业技术能力的认可,开始与彬伊精密建立合作。

2020年-2023年上半年,彬伊精密均为赢双科技主要原材料骨架的第一大供应商,公司向彬伊精密采购骨架金额分别为163.7万元、736.17万元、1666.15万元及619.02万元,累计占公司采购骨架的比例达到83.76%。

不过,双方之间交易价格的公允性值得关注。

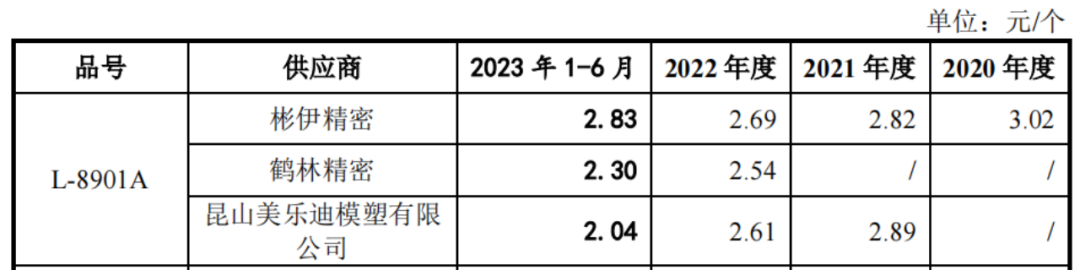

2023年上半年,在8个向彬伊精密采购的骨架型号中,有5个型号的采购价高于其他供应商。其中,L-8901A型号的采购单价为2.83元/个,远高于供应商鹤林精密2.30元/个和昆山美乐迪模塑有限公司的2.04元/个。

赢双科技另外一家供应商——闳深精密模具(常州)有限公司(下称“闳深精密”)也存在疑点。

资料显示,闳深精密成立于2019年4月,控股股东为周菊凤,持股比例为99%。该公司成立当年便与赢双科技展开合作,公司向其采购铁芯,并在2021年-2022年成为前五大供应商之一,采购金额为291.76万元、528.84万元,占比7.61%、6.60%。

闳深精密成立当年即与公司合作并成为公司前五大供应商之一的相关背景及合理性遭到上交所问询,要求公司说明相关交易定价是否公允,除采购原材料外是否存在其他利益安排。

赢双科技表示,2019年,公司拟与常州市展翔精密模具厂(以下简称“展翔模具”)合作,委托其为公司提供模具开发和铁芯加工服务;由于展翔模具自身企业性质原因影响,展翔模具管理团队新设闳深精密,指定由闳深精密与公司合作,公司基于对展翔模具合作及其团队的认可,决定与闳深精密建立合作。

附:赢双科技上市发行有关中介机构清单

保荐人:海通证券股份有限公司

主承销商:海通证券股份有限公司

发行人律师:北京市中伦律师事务所

审计机构:立信会计师事务所(特殊普通合伙)

评估机构:银信资产评估有限公司

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)