来源:梧桐树下V

6月8日,深交所公布对京磁材料科技股份有限公司创业板IPO终止审核的决定,直接原因是公司及保荐机构招商证券撤回申报/保荐。公司创业板IPO于2022年6月23日获得受理,经过2轮问询,2023年4月26日获得上市委审核通过,但一直未提交注册,直至撤回申报被终止审核。公司本次IPO拟募资5.7733亿元。

一、上市委审核会议对公司现场询问的问题

上市委审核会议对公司现场询问的问题有两个:客户稳定性问题、专利许可问题。

1.客户稳定性问题。根据发行人申报材料,报告期内发行人境内主要客户上海电气(维权)、美的集团、格力电器销售收入分别从 2021 年的 14,089.47 万元、24,391.97 万元、7,790.72万元下降到 2022 年的 31.35 万元、11,792.84 万元、2,035.16万元;发行人境外主营业务收入占比分别为 54.70%、26.26%、40.95%。请发行人:(1)说明境内主要客户是否稳定,是否存在对经营业绩产生重大不利影响的情形;(2)说明 2022 年对境内主要客户销售收入大幅下降的原因及合理性;(3)说明境外收入占比大幅波动的原因及合理性。同时,请保荐人发表明确意见。

2.专利许可问题。根据发行人申报材料,发行人与日立金属签订《专利许可协议》,许可发行人使用日立金属烧结钕铁硼永磁材料制造方法、工艺制造以及销售相关产品。境外客户为了避免潜在的知识产权法律风险会采购具有专利授权的产品。

请发行人:说明是否存在专利许可被提前终止等影响境外销售风险的情形以及应对措施。同时,请保荐人发表明确意见。

上市委审核会议没有要求公司进一步落实的事项。

二、曾挂牌新三板,报告期业绩持续增长,2022年扣非净利润8795万元

公司注册地北京市,前身有限公司成立于2003年12月,2015年11月整体变更为股份公司,公司股票于2016年3月8日挂牌新三板,证券代码836299,2018年1月26日终止挂牌。现在总股本12198.846万股。公司控股股东为圣雄科健世纪科技有限公司,实际控制人为熊科、陈健夫妇,合计控制公司 66.74%的股份。熊科先生现任公司董事长、总经理,陈健女士现任公司董事。

公司专业从事烧结钕铁硼永磁材料的研发、生产和销售,是我国烧结钕铁硼永磁材料主要生产厂家之一,核心产品为高性能烧结钕铁硼永磁材料,主要应用于汽车工业、节能家电、风力发电及消费电子等领域。经过多年的市场拓展,公司产品已出口至欧美、亚太等逾二十个国家和地区,出口收入占比较高。报告期内,主营业务收入外销占比分别为 54.70%、26.26%和 40.95%。

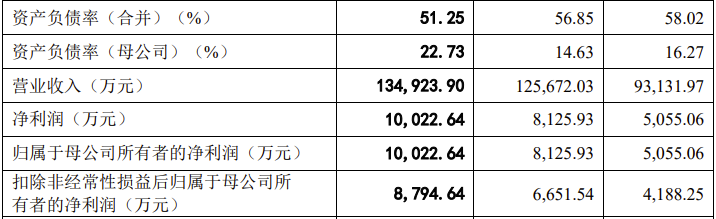

2020年、2021年、2022年,公司实现营业收入分别为93132万元、125672万元、134924万元,扣非归母净利润分别为4188万元、6652万元、8795万元。

三、客户集中度高,前五大客户贡献收入占比超过53%,重大客户采购波动较大

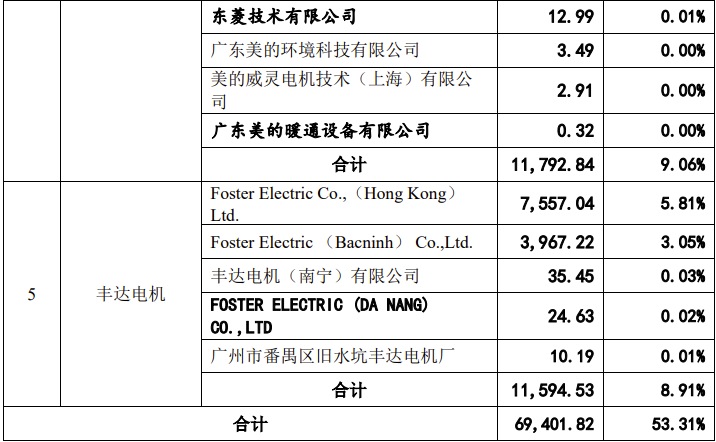

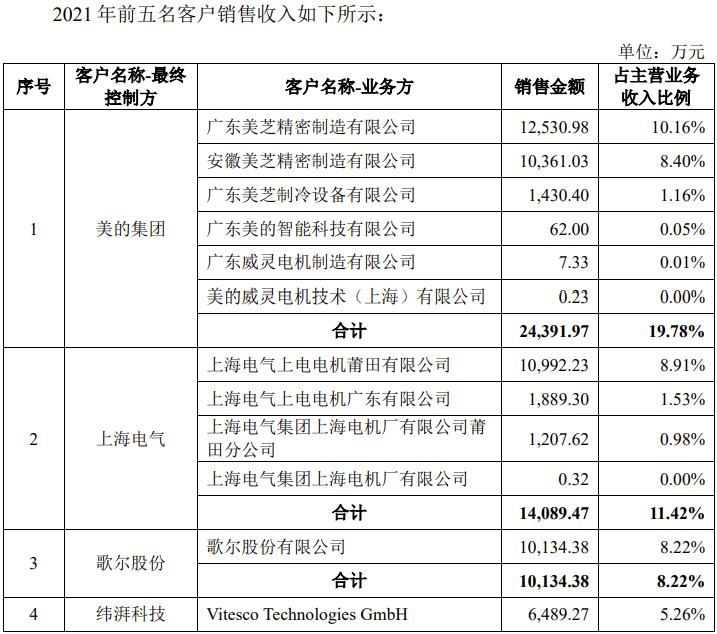

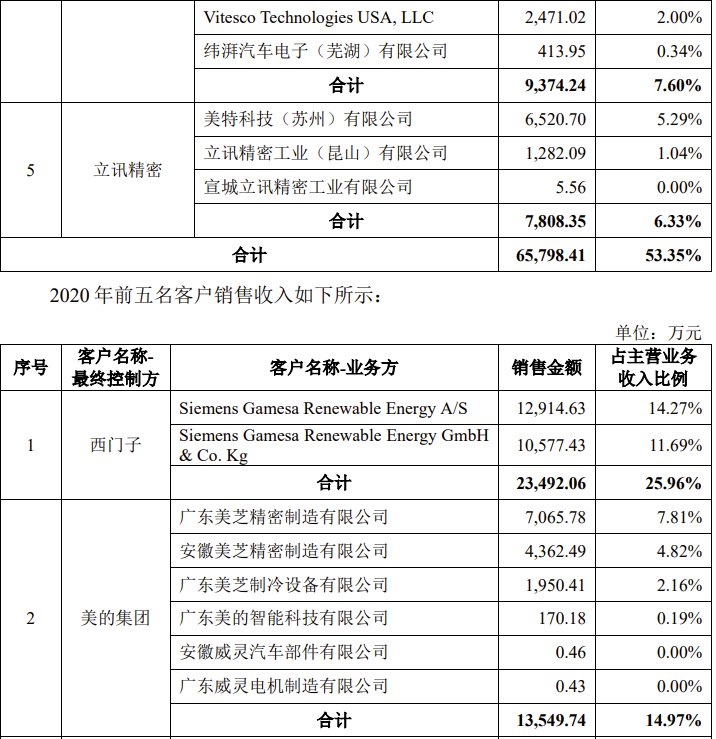

报告期内,发行人前五大客户销售收入占主营业务收入的比例为 67.78%、53.35%和 53.31%,客户结构较为稳定,客户集中度高。

2020 年西门子为发行人第一大客户,发行人与西门子的交易额为23492.06 万元,占发行人当年主营业务收入的 25.96%。受订单未到交付期、西门子采购规模缩减以及西门子将部分直驱发电机委托国内企业生产的影响,2021 年发行人与西门子交易额下降较大,2021 年发行人与西门子交易额为1876.14 万元,占主营业务收入比例为 1.52%。西门子是发行人的长期合作客户,未来,如果风电行业政策出现不利变化、公司与西门子的业务合作减少或在手订单交付期变化,公司在风力发电行业的业绩将面临下降的风险。

报告期内,歌尔股份为发行人前五大客户,2022 年歌尔股份为发行人第一大客户。2020 年至 2022 年发行人对其销售收入分别为 8472.34 万元、10134.38 万元和 16259.10 万元,销售占比分别为 9.36%、8.22%和 12.49%。2022 年 11 月,歌尔股份公告称收到境外某大客户的通知暂停生产其一款智能声学整机产品。报告期内,发行人向歌尔股份销售的用于上述涉及境外某大客户通知停产产品的磁材金额较小。2023 年第一季度发行人中标歌尔股份磁材份额较 2022 年第一季度出现较大幅度下降,主要系歌尔股份 Pad 和电脑产品磁材采购额下降,未涉及上述停产产品。但如果未来该境外某大客户与歌尔股份合作的其他产品减少,从而导致歌尔股份的采购需求持续下降,将会对发行人向歌尔股份的销售收入产生不利影响。

2021 年发行人对主要风电客户上海电气销售收入为 14,089.47 万元,较2020 年增长 208.86%。整体来看,2021 年发行人的国内风电行业销售收入较2020 年增长 235.42%。2022 年发行人对上海电气销售收入为 31.35 万元,较2021 年出现大幅下降。

四、供应商集中度商,第一大供应商占比超过61%,核心产品相关专利由日立金属授予

报告期内,发行人向前五大供应商采购金额占采购总额的比重分别为52.64%、66.59%和 72.91%,供应商集中度较高,主要系公司产品中稀土原材料价值占比较高,以及我国稀土行业的集中度较高所致。报告期内,发行人向北方稀土采购金额占采购总额的比重分别为 41.77%、47.97%和 61.54%,占比较高。

公司核心产品为高性能烧结钕铁硼永磁材料。日立金属在全球多地拥有烧结钕铁硼相关专利,对烧结钕铁硼永磁材料海外市场形成了一定的专利壁垒。如未取得日立金属许可的情况下进行出口,国外下游客户会评估法律风险决定是否采购,并存在被日立金属控告侵权的风险。基于上述背景,发行人取得了日立金属的专利许可。目前,国内有 8 家烧结钕铁硼生产企业获得了日立金属的专利许可。若日立金属相关专利许可未来未能持续,将对公司的经营产生一定的不利影响。

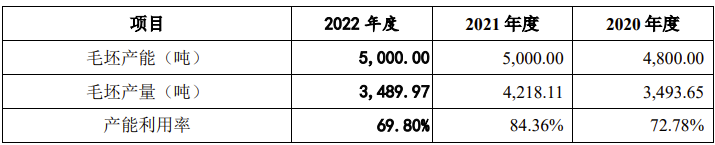

五、产能利用率较低,第一大募投项目是否必要?

2020年、2021年、2022年,公司产能利用率分别为72.78%、84.36%、69.80%,产能利用率较低。

2022 年发行人产能利用率较 2021 年下降 14.56 个百分点,主要是受以下因素影响:①受区域生产和经济环境影响,发行人在北京、河北、天津等地的工厂开工率不足,生产效率降低;②受经济周期影响,部分客户对产品的交付需求放缓;③稀土金属原料市场平均价格较高,发行人融资渠道有限,资金资源较为紧张,为防范财务风险和稳健经营,发行人缩减了节能家电的业务规模。

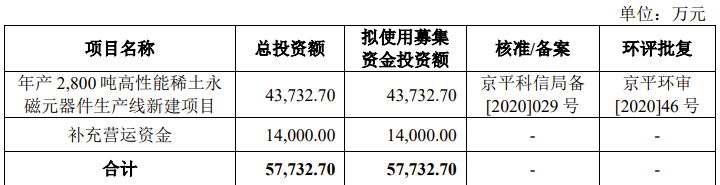

公司本次IPO拟募资5.77亿元,除1.4亿元补充营运资金外,其余全部投入“年产2800吨高性能稀土永磁元器件生产线新建项目”。对于这个新建项目,招股书介绍:项目围绕公司高性能钕铁硼产品生产建设需要,利用现有厂区的土地和厂房,购置生产及辅助设备、自动化设备等,扩大公司高性能钕铁硼永磁材料产品生产规模,提高产品质量和生产效率。本项目主要生产高性能钕铁硼永磁材料产品,用于汽车工业、节能家电、风力发电、消费电子等领域。

在现有产能利用率较低的情况下,再新建这个项目是否必要?

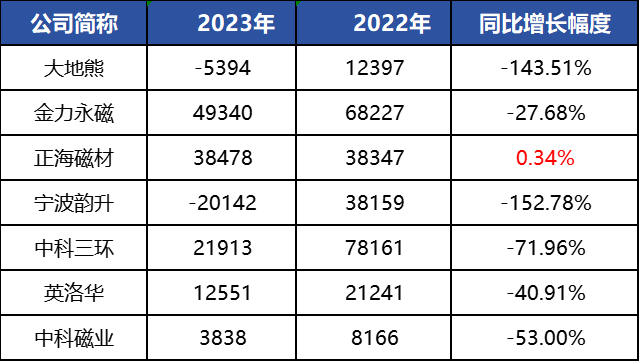

六、7家同行业可比公司6家2023年扣非净利润同比较大幅度下降,发行人2023年扣非净利润如果同比下降超过32%,就不再符合最新的上市标准

公司选择大地熊(688077)、金力永磁(300748.SZ)、正海磁材(300224.SZ)、宁波韵升(600366.SH)、中科三环(000970.SZ)、英洛华(000795.SZ)、中科磁业(301141.SZ)等7家公司为同行业可比公司。

不幸的是,除正海磁材2023年扣非净利润同比增长0.34%以外,其他6家公司2023年扣非净利润同比均出现较大幅度的下降,下降幅度从27%至153%不等。

扣非净利润/万元

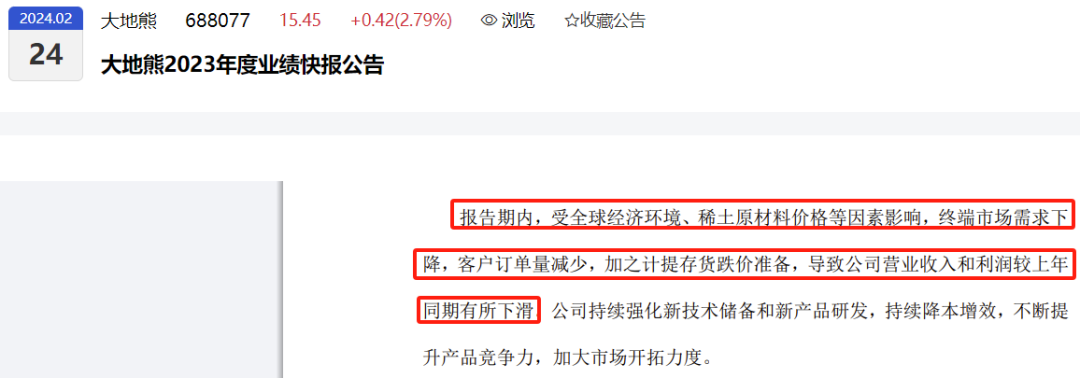

大地熊主营业务为高性能烧结钕铁硼永磁材料的研发、生产和销售。2022年扣非净利润12397万元,高于发行人20%。从主要产品、净利润金额上,与公司具有高度可比性。2024年2月24日,大地熊发布2023年业绩快报公告:报告期内,受全球经济环境、稀土原材料价格等因素影响,终端市场需求下降,客户订单量减少,加之计提存货跌价准备,导致公司营业收入和利润较上年同期有所下滑。

大地熊2023年扣非净利润同比下降144%,面对同样的环境和终端市场需求下降,估计发行人2023年扣非净利润也是同比下降。

发行人选择创业板第一套上市标准:即最近两年净利润均为正,且合计不低于5000万元。但2024年4月30日开始实施的创业板上市规则,将第一套上市标准修改为“最近两年净利润均为正,累计净利润不低于1亿元,且最近一年净利润不低于6000万元”

2022年,发行人扣非净利润8795万元。如果2023年扣非净利润同比下降32%,2023年扣非净利润就低于6000万元,不再符合最新的上市标准。估计这是发行人、保荐机构被迫撤回的原因。

责任编辑:常福强

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)