意见领袖 | 温彬 张梦婷

摘要

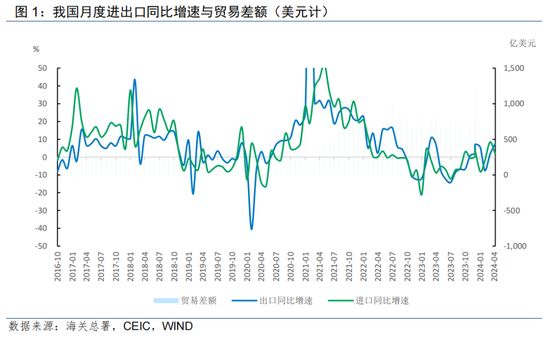

5月,我国进出口总值5220.8亿美元,其中,出口3023.5亿美元,同比增7.6%;进口2201亿美元,同比增1.8%;贸易顺差826.2亿美元。出口表现再超预期,单月出口金额创同期新高,进口表现符合季节性。

进出口规模维持高位主要有三大支撑因素,一是全球制造业保持高景气,外需持续向好;二是价格回升拉动了进出口名义增速;三是低基数支撑同比读数。

从国别看,受美国库存周期转向推动,对美出口转增,占比回升;欧盟、日韩经济回暖,进口需求回升;与东盟的贸易合作伙伴关系日益加深,对东盟出口大增。自主要国家进口表现分化。

从产品看,船舶继续领涨出口,汽车出口增速有所下滑,消费电子出口增速进一步加快,家具家电等劳动密集型产品出口上涨。初级产品进口整体下跌,高新技术产品进口保持高增速。

往后看,我国出口的有利因素逐步增多,包括低基数、外需复苏、价格回升及稳外贸政策支持等。但仍需持续关注贸易保护主义带来的不确定风险。

一、看整体:出口创同期新高,进口符合季节性

海关总署6月7日发布的数据显示,按美元计价(下同),前5个月,我国进出口总值2.46万亿美元,增长2.8%,出口1.4万亿美元,增长2.7%;进口1.06亿美元,增长2.9%;贸易顺差3372亿美元,增长1.8%。

5月单月,我国进出口总值5220.8亿美元,其中,出口3023.5亿美元,同比增7.6%,环比增0.2%;进口2201亿美元,同比增1.8%,环比降3.6%;贸易顺差826.2亿美元,前值723.5亿美元。进出口延续年初以来的复苏态势。出口表现再超预期,单月出口金额创历史新高;进口表现符合季节性。

进出口规模维持高位主要有几大支撑因素:

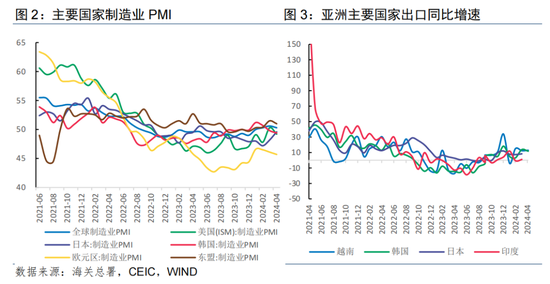

一是全球制造业保持高景气,外需持续向好。在经历了4月份的短暂回落后,5月全球制造业PMI回升0.6个百分点至50.9%,连续5个月高于荣枯线。主要发达与发展中国家制造业景气度同步回暖,5月美国Markit制造业PMI由50%上升至50.9%,欧元区制造业PMI由45.7%上升至47.4%,逆转了年初以来的下降趋势,日本、韩国制造业PMI均站上荣枯线,分别录得50.4%、51.6%,越南、印尼、菲律宾等东盟国家制造业PMI继续保持在荣枯线上方。

二是价格回升拉动进出口名义增速。运价方面,5月波罗的海干散货指数(BDI)同环比分别上涨33.8%、9.4%,我国出口集装箱运价指数同环比分别上涨42.7%、14.3%,红海危机引发的商船改道在全球范围引发“蝴蝶效应”,亚洲主要港口出现拥堵,5月航运价格迎来新一轮上涨。商品价格方面,5月CRB综合现货指数同比上升0.3%,结束了连续19个月的负增长。全球经济回暖带动商品需求增长,刺激了价格回升。

三是低基数支撑同比读数。2023年5月,出口步入负增长区间,同比增速由4月增长7.1%逆转为下滑7.6%,既受2022年5月高基数影响,亦有外需回落因素扰动;去年5月进口下降5.3%。低基数对今年5月同比增速形成有力支撑。

从贸易方式看,一般贸易好于加工贸易,其他贸易增速最快。5月份,一般贸易出口2008.5亿美元,同比增8.7%;进料加工贸易出口571.6亿美元,同比少增0.8%;其他贸易出口443.4亿美元,同比增12.5%,延续自2023年11月以来的高增长。其中,通过保税区及海关特殊监管区域进出境的货物出口增长10.7%,自贸区优惠政策继续发力显效。我国商品出口结构的持续调整优化,从占比情况看,一般贸易出口占比提升0.8个百分点至66.4%,加工贸易占比下降0.5个百分点至18.9%,其他贸易占比下降0.2个百分点至14.7%。

二、看国别:对发达区域出口转暖,对东盟出口大涨

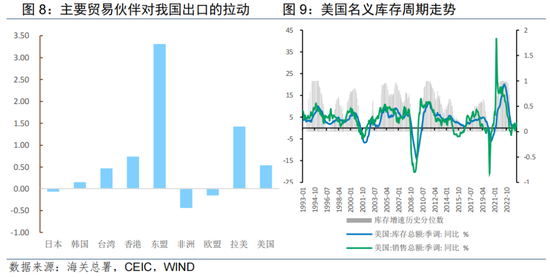

对美出口转增,占比回升。5月,我国对美国出口由上月下降2.8%逆转为上升3.6%,拉动出口增速0.6%,出口份额提升0.3个百分点至14.6%。4月美国耐用品新订单表现大超预期,同比增速较3月扩大3个百分点至6.3%,表明美国耐用品补库存趋势仍在继续。BEA发布的分行业库存和销售数据显示,14个大类行业中已有11个进入主动补库存。但本轮补库回升斜率偏缓,近期美国经济也出现了降温迹象,ISM制造业PMI低于预期,消费者信心指数、房地产市场景气指标等有所下行,供需两端同步走弱。后续进口需求或将走弱。

对欧盟出口降幅收窄。5月份,我国对欧盟出口降幅由3.6%收窄至1.0%,拖累出口增速0.2%,出口占比回落0.2个百分点至14.6%。欧元区制造业PMI回升1.7个百分点至47.4%,今年年初以来首次回暖。此外,经济景气指数、工业信心指数、服务业信心指数等经济景气指标也在同步回暖,供给端修复态势初现。欧元区经济复苏与德国经济回暖密切相关,根据德国联邦统计局近日公布的最终数据,德国2024年一季度国内生产总值(GDP)环比上升0.2%,主要是由建筑投资增加和出口增加推动的。6月议息会议上,欧元区宣布降息25个基点,高利率对经济增速的拖累有望缓和,利好我国出口。

对东盟出口大增。5月份,我国对东盟出口大正22.5%,创2023年4月以来新高,拉动我国出口增长3.3个百分点,出口份额下滑0.3个百分点至16.8%。我国与东盟的经贸合作正逐步加深,一是受益于中国——东盟自贸协定升级的政策红利,贸易投资便利化、自由化水平不断提升;二是双边互补性的贸易结构不断巩固,东盟是全球经济增长最快的地区之一,对中国制造商品的消费需求快速上涨;三是我国与东盟之间的产业纽带日益紧密,越来越多的中资企业在东盟投资建厂,拉动了中间品进口;四是美国对我国贸易制裁不断升级,东盟的贸易中转国角色日益凸显。

对日本出口跌幅收窄,对韩出口转增。5月我国对日本出口同比下降1.6%,降幅较上月收窄9.3个百分点,拖累出口增速0.1%。对韩国出口同比增长3.6%,前值为下降6.1%。对日韩出口同步转暖,原因之一是两国经济景气度回升,制造业PMI均站上荣枯线,分别录得50.4%、51.6%,二是由于全球半导体行业进入景气周期,带动亚洲产业链修复,我国与日韩之间存在上下游关系,日韩出口修复带动从我国进口上升。

对香港地区、台湾省、拉美出口保持高增速。5月份,我国对香港地区出口同比增10.2%,拉动出口增长0.7个百分点,香港主要从事转口贸易,其增长较快或与欧美对我国出口商品加紧制裁有关。对台湾省出口同比增25.5%,拉动出口增长0.5个百分点。对拉美出口同比增18.9%,拉动出口增长1.4个百分点。

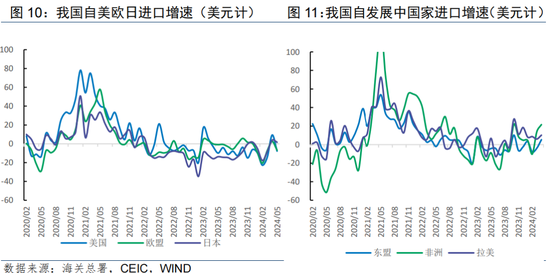

进口方面,发达国家表现分化,对欧美进口下滑,对日韩、台湾省、香港地区进口回升。5月我国自美国进口同比降7.8%,或与美国收紧关键领域产品出口管制有关;自欧盟进口同比降6.8%;自日本进口同比增1.6%;自韩国进口同比大增18.8%,受益于半导体行业的高景气;自台湾进口台湾省、香港地区进口分别同比增17.5%、24.3%。自发展中国家进口亦表现不一。自东盟进口同比增6.1%,自非洲进口同比增14.2%,自俄罗斯进口同比下滑2.7%,自拉美进口同比下滑9.6%。

三、看产品:消费电子、汽车船舶、劳动密集型产品出口表现亮眼

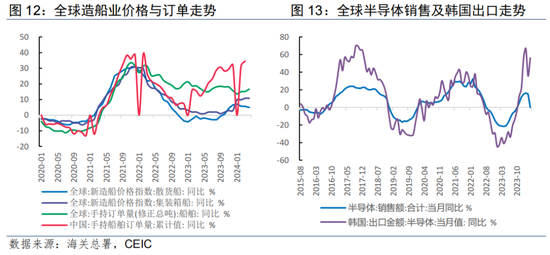

全球半导体周期延续上行,消费电子出口增速进一步加快。5月集成电路出口大涨28.5%,拉动出口增长0.9个百分点,对出口的贡献超汽车、船舶居首位。电脑、手机、液晶出口金额分别增长6.4%、8.1%、15.1%,分别拉动出口增长0.3、0.2、0.1个百分点。全球经济复苏叠加人工智能的强势崛起支撑芯片需求持续复苏,全球半导体行业步入上行周期。全球范围内的半导体销售自2023年11月转正,3月份增速达15.2%。占据全球半导体产业链上游的韩国出口继续保持高增速,4月出口增长56.1%。

船舶继续领涨出口。5月份,船舶出口金额增长57.1%,拉动出口增长0.3个百分点。随着全球经济逐步复苏,航运市场需求强劲,全球航运市场对新船的需求稳步增长。4月份,全球手持船舶订单量同比增长16.6%,新造船价格指数(集装箱船)同比增长4.9%。我国造船业的国际市场份额全球领先,尤其是集装箱船、散货船等优势船型的国际地位不断巩固,今年以来我国手持船舶订单增速屡创新高,3月同比增长34.5%,考虑到船舶建造周期一般为10-24个月,预计全年我国船舶出口将保持高速增长。

汽车出口保持正增长,增速进一步下行。5月份,汽车出口金额增长16.6%,拉动出口增长0.5个百分点。但其增速在2023年5月达到195.7%的峰值后,便开始从高位回落,5月份增速已下滑至区间底部。一方面原因是去年同期高基数,另一方面,欧美近期加大了对我国新能源汽车的制裁力度,汽车出口面临较大的不确定性。我国车企海外布局的步伐正在加快,意欲在海外设立生产基地以越过贸易壁垒。

劳动密集型产品出口增速回升。5月家具出口同比增16%,拉动出口增长0.3个百分点,家用电器同比增18.3%,拉动出口增长0.4个百分点。尽管美国住房销量有所下滑,但前期市场表现火热,对地产产业链产品进口需求仍居高位。纺织品出口同比增7.2%,塑料制品出口同比增8.6%,但服装、鞋靴、玩具等出口仍未走出负增长区间。

5月我国进口品呈现以下特点:一是初级产品进口整体下跌,铁矿产品、铜矿产品、煤及褐煤、原油等大宗商品进口金额分别同比下跌4%、10.1%、8.4%、1.9%,农产品进口大跌,粮食、大豆、肉类进口分别下滑28.7%、32.8%、13.5%,商品价格仍在下跌,但跌幅有所收窄。二是高新技术产品进口继续保持高增速,同比上升12.6%,产品主要集中消费电子产品,电脑进口大增64.5%,集成电路、液晶进口分别增长17.3%、10.3%。

四、出口复苏态势有望延续

往后看,我国出口的有利因素逐步增多。一是低基数支撑,去年6月出口增速冲高回落至-12.4%,有利于今年同期同比增速回升。二是外需回暖,美国耐用品补库仍在继续,有助于提振美国进口需求;欧元区已宣布降息,或能带动需求反弹。三是价格回升,全球商品价格已步入上行区间,需求和价格有望形成正反馈,且地缘政治冲突对能源和航运价格的影响仍存不确定性。四是稳外贸举措持续发力,如近期国常会通过了《关于拓展跨境电商出口推进海外仓建设的意见》等。贸易保护主义抬头仍然是最大风险。近期拜登政府宣布对包括钢铁和铝材、半导体、电动汽车在内的总价值约180亿美元的中国商品加征关税,欧盟称7月或将对我国新能源汽车加征临时关税,外贸形势仍面临较大不确定性。

来源:民银研究

(本文作者介绍:民生银行首席经济学家)

责任编辑:曹睿潼

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。