2024年6月5日晚,南京银行发布关于调整2023年度利润分配方案的提示性公告。公告称,由于该公司可转债“南银转债”转股,普通股总股本从2023年12月31日的10,343,733,474股增加至2024年6月5日的10,343,746,967股。按照维持分配总额不变的原则,调整后每股派发现金红利仍为人民币0.5367元。

根据南京银行5月20日股东大会上通过的2023年度利润分配方案,若总股本在实施权益分派的股权登记日前发生变动,公司将维持分配总额不变,以实施权益分派的股权登记日普通股总股本为基数,相应调整每股分配金额。分配方案中,分配总额为55.51亿元,即2023年底总股本每10股派送现金股利5.367元人民币。由于总股本在权益分派前发生了变动,从10,343,733,474股变动至10,343,746,967股,计算后每股依然获得0.5367元现金红利。

很显然,本次南银转债的转股13493股,稀释的股权程度尚未影响到每股现金红利金额。值得注意的是,南银转债总发行规模为200亿元,目前剩余规模为166.17亿元。假如未来全部转股,当前股息率将被稀释约15%。

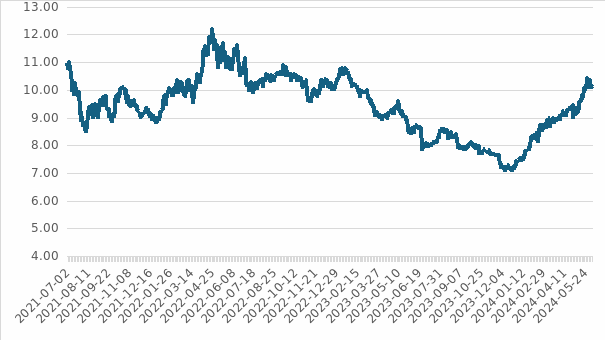

南银转债于2021年7月1日上市,摘牌日期为2027年6月15日。截至2024年6月6日,转股价为9.11元/股,累计有33.83亿元转成股票。此前,南京银行于5月31日公告提示,自2024年6月6日前一交易日至分红派息股权登记日期间,“南银转债”将停止转股,欲享受本次分红派息的“南银转债”持有人需于6月5日(含当日)前完成转股。根据公司4月1日公告的第1季度南银转债转股情况,今年年初至3月31日,南银转债累计转股545股,合计金额5000元。可以推算,4月至分红前的可转股时间段内,南银转债累计转股12948股,转股金额约为11.8万元。

南银转债发行之初,南京银行每股股价在9-11元之间波动,最高涨至2022年上半年的12元左右,2023年股价一路走低,一度低至7元左右。自2023年6月初至2024年3月底,南京银行的股价始终低于转股价9.11元。至4月份,南京银行股价随着年初银行股涨势增长,涨至9元左右,随后整体呈小幅缓慢上涨趋势。4月至今,股价基本在转股价之上,加之30%的分红率,该阶段转股增加是可以理解的。如果后续股价持续上涨,南银转债或有全部转股的可能,届时除了股东股息率被稀释,南京银行总股本可能增加约18.24亿股,一级资本充足率也将得到补充。

图1:南京银行股价变化。数据来源:同花顺iFinD。

股市价格难以预测,若单从南京银行的经营角度来看,机构之家认为该行在经营上仍存在几大隐患,或影响其长期内在价值的增长。

债券之王,投资收益占比过高

南京银行素有“债券之王”之称。早在1997年,南京银行便率先成为首批进入银行间市场的债券交易者;2002年,其债券现货买卖交易量位居市场首位,成交量超过四家大型银行总和,由此获得“债券之王”的称号。

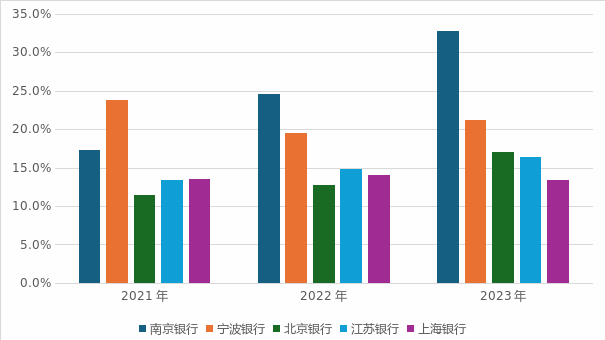

在2023年及2024年第一季度,南京银行的非息收入占比分别大幅提升至43.64%和50.59%,在所有上市银行中名列前茅。遗憾的是,南京银行的非息收入主要驱动因素并非手续费及佣金收入,而是投资收益。2023年及2024年第一季度,该行投资收益分别高达33%和27%,分别居于所有上市银行和上市城市商业银行的首位。投资收益主要来自于债券投资收益。很显然,素来擅长债券市场交易的南京银行,依旧“不忘其本”。

图2:投资收益占比。数据来源:同花顺iFinD。

一般来说,投资收益具有不稳定性,债券市场波动引起资产收益率的浮动;而持有至到期的债券收益一般也低于贷款收益,过渡依赖债券投资并不利于提升资本使用效率。此外,南京银行历史上也有过多次踩雷企业债违约事件,这说明债券投资也存在一定风险。更重要的是,银行业具有服务实体经济的社会责任。将资金过多配置于债券,可服务于中小实体的资源相应减少,如此一来,可能会忽视对实体经济和小微客户的支持。此外,这部分客群粘性的降低,也不利于盈利能力的提升。

近年来,监管部门多次提及银行要回归存贷本源。2021年11月,银保监会在《关于持续深入做好银行机构“内控合规管理建设年”有关工作的通知》的文件中明确要求,各银行机构要坚决摈弃偏离主业、脱实向虚、盲目扩张等错误观念和粗放经营模式。南京银行所为,似乎背道而驰。

过渡依赖自营债券投资,非银行长远发展之道。南京银行在享受债券投资收益之路上,明显过于激进,未见转向之势,凸显其经营战略上的“剑走偏锋”,着重于眼前利益。

内源性增长不足,资本充足率连年下降

南京银行在资产扩张过程中,资本充足率在上市银行中并不高,并且呈阶段性下滑趋势,频频通过外源性资本工具来补充资本充足率。自2007年上市以来,南京银行先后进行了多次募资:2010年配股募集资金48亿元;2015年、2020年分别增发募资79亿元和116亿元;2021年发行200亿元规模的可转债。从结果上看,这表明其资产经营效率不高,无法依靠未分配利润有效补充核心资本。

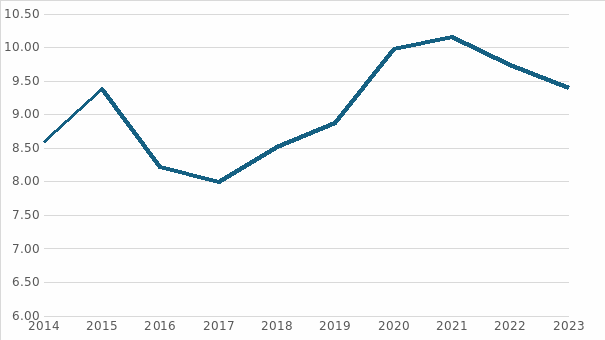

以核心一级资本充足率为例,2014年南京银行的核心一级资本充足率仅为8.59%,在上市银行中位列倒数第五。2015年,通过增发募得的资金加持,该指标上升至9.38%,但随后又迅速下滑。2021年,由于再度增发,南京银行的核心一级资本充足率达到了10.16%的高峰,但此后又连续下滑,目前已降至9.39%,居于大部分上市银行之后。

图3:南京银行核心一级资本充足率(%)。数据来源:东方财富Choice。

此外,2019年至今,南京银行还发行了200亿永续债、145亿二级债,用以补充其他一级资本,及二级资本。

如果200亿元的可转债全部转股,那么南京银行自上市以来,通过增发、配股和可转债等资本工具累计募集资金将达到443亿元。内生增长不足,频繁依赖外源资本工具增加股本,无疑大幅稀释了股东股权,损害了股东利益,成为其股价上涨的一个不利因素。

监管处罚频发,内部管理引人担忧

5月31日,南京银行淮安分行因票据业务贸易背景真实性审查不严、贷后管理不到位、贷款资金未按约定用途使用、虚增存贷款规模等多项违法违规行为,被没收违法所得并罚款265万元;同时相关负责人被予以警告并罚款7万元。

这已经是今年南京银行收到的第二张百万罚单。根据4月3日国家金融监督管理总局披露,南京银行宿迁分行因信贷业务违规被罚款200万元。除此之外,今年以来,南京银行还收到来自国家金融监督管理总局连云港监管分局的30万元罚单、40万元罚单,以及苏州监管分局的60万元罚单。

截至目前,今年南京银行共收到来自金融监管总局的4张罚单,合计罚款535万元。无论是处罚次数还是合计罚款金额,南京银行均在全国所有城商行中名列前茅;罚款金额在上市城商行中排行第四。

频繁的监管处罚表明其内控体系存在不足。而高层管理人员的频繁变动,更是引发外界对其内部管理的担忧。

自2019年以来,南京银行已多次经历行长的更替和缺席。2019年5月,上任行长职务仅两年的束行农突然辞职,随后董事长胡升荣代理行长长达一年,直至新任行长林静然于2020年到职。然而,不到两年,2022年6月29日,行长林静然突然辞职,胡升荣再次代理行长,达半年之久。2022年底,副行长朱刚升任行长。

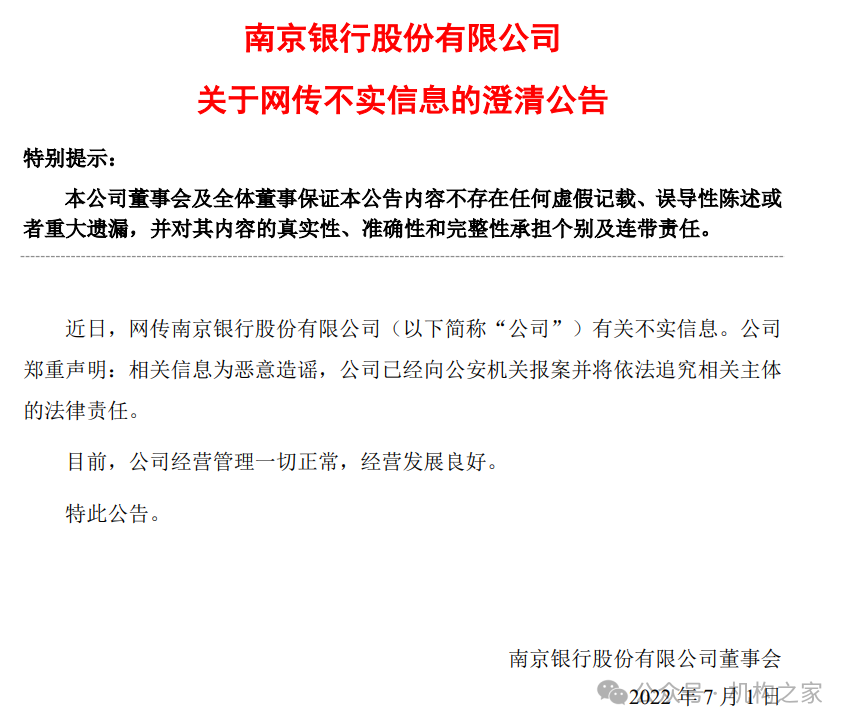

不仅如此,林静然辞职公告发布次日,南京银行股价闪崩,一度触及跌停,全日收跌6.46%。一时流言四起,南京银行甚至发布公告澄清传言的不实。

图片来源:上市公司公告

图片来源:上市公司公告事实上,两任行长的辞职都引发了外界的猜测。束行农辞职被传与债市反腐相关:他被认为是南京银行银行间债券交易市场和债券投行业务的元老级人物。在束行农辞职之前,其手下干将“债市一姐”戴娟已被传离职协助调查。至于林静然的传言,则与南京原市委书记张敬华涉嫌受贿案有关。

南京银行在短短几年内经历了多位行长和代行长的变动,无论传闻是否属实,这必然对其内部管理的稳定性和发展战略的连续性造成了影响。目前,南京银行的现任行长任职时间不到两年;而2024年1月,胡升荣因年龄原因卸任董事长,接任者谢宁则是从央行江苏分行空降而来。南京银行形成了新的核心领导团队。

作为资产规模排名前五的头部城商行,南京银行于2023年进入系统性重要银行行列。其净息差、不良率、拨备覆盖率等各项指标表现均衡,但内源性增长不足,频繁发债补充资本金、偏离存贷主业务、手续费及佣金收入占比不高等问题可能会影响其长期内在价值的增长。希望在新的领导班底带领下,南京银行能够稳定内部管理,加强长期盈利能力,实现良性扩张。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)