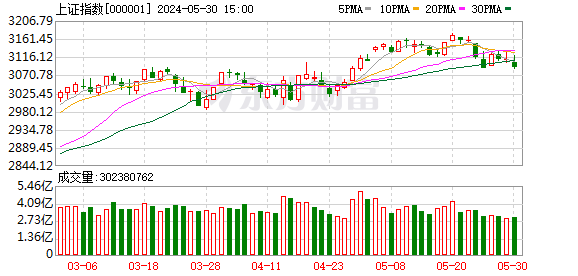

A股三大指数今日涨跌不一,沪指失守3100点整数关口。截止收盘,沪指跌0.62%,收报3091.68点;深证成指跌0.32%,收报9384.72点;创业板指涨0.11%,收报1813.15点。沪深两市成交额达到7233亿元,较上个交易日放量149亿。

行业板块涨少跌多,半导体板块走强,船舶制造、电子化学品、汽车服务板块涨幅居前,贵金属板块重挫,房地产服务、有色金属、电力行业、采掘行业、小金属板块跌幅居前。 个股方面,上涨股票数量接近1700只。商业航天概念再度走强,航天晨光(18.980, -0.47, -2.42%)、天箭科技(27.110, -0.15, -0.55%)、神开股份(5.680, -0.03, -0.53%)、西测测试(44.600, 1.11, 2.55%)、吉大正元(24.450, 0.29, 1.20%)涨停;芯片半导体板块逆势拉升,国科微(82.860, 2.22, 2.75%)、万润科技(13.090, 0.58, 4.64%)、上海贝岭(39.980, 1.29, 3.33%)、冠石科技(44.450, 0.48, 1.09%)涨停;氢能概念表现活跃,昇辉科技(7.520, -0.03, -0.40%)、德创环保(8.010, -0.01, -0.12%)涨停;汽车零部件板块延续强势,通达电气(11.220, 0.11, 0.99%)、福达股份(10.200, -0.16, -1.54%)涨停。下跌方面,电力、电网产业链集体走弱,明星电力(8.930, -0.03, -0.33%)、大连热电(6.480, -0.05, -0.77%)(维权)、惠天热电(3.370, -0.06, -1.75%)跌停;有色金属大幅调整,湖南黄金(17.400, -0.45, -2.52%)、华锡有色(17.780, -0.11, -0.61%)、株冶集团(8.140, -0.13, -1.57%)跌停。

今日要闻

日前,国务院关于印发《2024—2025年节能降碳行动方案》。其中,《方案》提到,加快淘汰老旧机动车,提高营运车辆能耗限值准入标准。逐步取消各地新能源汽车购买限制。落实便利新能源汽车通行等支持政策。推动公共领域车辆电动化,有序推广新能源中重型货车,发展零排放货运车队。推进老旧运输船舶报废更新,推动开展沿海内河船舶电气化改造工程试点。到2025年底,交通运输领域二氧化碳排放强度较2020年降低5%。

何立峰5月28日至29日在上海和浙江调研大宗商品运储工作。何立峰强调,要落实好党中央、国务院决策部署,强化港口基础设施和航运能力建设,大力发展铁水联运,努力做好大宗商品运储工作,提升供应链韧性和安全水平。

5月29日,国务院印发《2024—2025年节能降碳行动方案》。在有色金属行业节能降碳行动中提到,优化有色金属产能布局,严格落实电解铝产能置换,从严控制铜、氧化铝等冶炼新增产能,合理布局硅、锂、镁等行业新增产能。大力发展再生金属产业。从机构关注度上来看,9只有色金属板块个股获得20家以上机构评级,洛阳钼业(6.910, -0.02, -0.29%)、银泰黄金(17.010, -0.43, -2.47%)、神火股份(17.610, 0.12, 0.69%)、紫金矿业(16.160, -0.28, -1.70%)关注家数居前,分别为26家、25家、24家、24家。

近日,上海证券报记者广泛采访了座谈会与会人士、光伏行业上市公司及行业专家。受访人士普遍表示,支持在规范新增产能、提升技术水平、招标机制等方面继续完善政策,以帮助光伏行业塑造更好的市场生态。

继*ST同达(1.520, 0.00, 0.00%)、*ST碳元(0.290, 0.00, 0.00%)(维权)、*ST园城(0.420, 0.00, 0.00%)(维权)3家公司因财务问题被上交所终止上市后,又有2家深市上市公司*ST新纺(0.160, 0.00, 0.00%)(维权)、*ST中期(0.380, 0.00, 0.00%)(维权)同样将被“财务退”。

机构观点

光大证券(17.750, 0.20, 1.14%)(维权):在新的重大刺激因素出现之前,市场大概率延续缩量震荡磨底的态势

光大证券表示,市场持续缩量、观望情绪不断升温,主要是因为近期进入了政策的相对“空窗期”;接下来,在新的重大刺激因素出现之前,市场大概率延续缩量震荡磨底的态势,热点轮动的风格或将延续。

广发证券(15.810, 0.29, 1.87%):轮动速度快,干扰因素多,但不用太悲观

对于总需求的四大拉动因素:出口、地产、地方政府、中央政府,年初以来,先是出口情况明显改善,随后地产政策加码、中央超长期国债发行,都出现了边际变化。截止到5月前三周(5月19日),年初以来地方政府专项债的发行速度成为制约基本面预期的关键因素。不过,本周开始,地方政府专项债的发行出现了比较明显的加速迹象,考虑到全年3.9万亿的发行总量和前4个月较慢的节奏,预期后续几个月,专项债的发行可能会连续放量,有助于托住市场的对基本面的预期。因此,我们还是判断市场5—7月的风险偏好,应该不会太差,由于地缘政治冲击带来的风险偏好下降可能是短暂的。

华安证券(5.830, 0.11, 1.92%):6月市场有望在震荡中逐步上行

展望6月,市场有望在震荡中逐步上行。一方面,5月宏观高频数据指向经济动能环比小幅改善,外需带动生产端维持较高景气,消费和通胀温和复苏,地产销售降幅收窄。另一方面,政治局会议后政策加速落地,基建实物工作量和地产调控政策优化两个切入点推动改善有效需求不足的问题。此外临近三中全会,市场对重点领域改革预期增强,风险偏好有望缓慢提升。而掣肘A股上行幅度和速度的因素在于,在已知宏观政策力度下,经济修复的斜率预期并未显著改善。因此当下市场环境中预计将震荡中逐步上行。

信达证券(16.360, -0.21, -1.27%):年度上涨趋势大概率没有完成,第一波轮动式估值修复可能已经到达尾声

年度上涨趋势大概率没有完成,但第一波轮动式估值修复可能已经到达尾声。我们认为市场的年度反转已经确立,背后主要是两个原因:(1)房地产下滑对各行业盈利的负面影响逐渐达到尾声,2月5日A股整体PB达到2003年以来历史最低,但整体ROE并不是历史最低,我们认为股市已经较为充分定价了大部分宏观悲观预期。(2)新“国九条”政策有望系统性改善股市的供需结构。从历史经验来看,熊转牛第一波上涨大多持续1个季度左右,以估值修复为主,此时大部分板块业绩并没有改善。但如果涨到第二个季度,则大多需要明确的盈利改善或居民增量资金,这些因素还需要酝酿,当下有可能是第一波估值修复的尾声。(3)经济在库存周期底部刚企稳,改善一般会比较慢,后续一个季度,基本面变化可能赶不上投资者预期的变化,由此带来波折。

热门推荐

乌总统会见美特使 原定会晤后举办发布会应美要求取消 收起乌总统会见美特使 原定会晤后举办发布会应美要求取消

- 2025年02月20日

- 17:21

- APP专享

- 扒圈小记

5,880

5,880

波兰发布世界首个双足肌肉骨骼机器人:似人类般移动手脚 网友直呼“恐怖”

- 2025年02月20日

- 11:02

- APP专享

- 扒圈小记

- 4,612

泽连斯基:已准备好与美达成协议

- 2025年02月20日

- 22:38

- APP专享

- 北京时间

- 1,391

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

冯矿伟今天 06:30:18

最后30分钟,再强一点,更好,现在划线还没突破 -

趋势领涨今天 06:29:59

机器人(sz300024)概念持续爆发,午后江苏雷利(sz300660)20CM涨停,此前杭齿前进(sh601177)走出8连板,双飞集团(sz300817)20CM2连板,雷赛智能(sz002979)3天2板,鼎智科技(bj873593)、峰岹科技(sh688279)涨超15%,股价均创出历史新高。消息面上,机器人(sz300024)创企Figure AI创始人Brett Adcock宣布,2月21日,Figure将揭晓“公司历史上最重要的AI更新”。此前宇树科技开发的G1人形机器人(sz300024)通过“BeamDojo”强化学习框架,已实现走平衡木、负重穿越梅花桩等高难度动作。 -

徐小明今天 06:29:40

【盘中直播】有的指数会很快钝化消失 -

徐善武今天 06:29:04

今日主力资金净流入计算机、通信、半导体等板块,净流出基础化工、医药、银行等板块,其中计算机板块净流入超79亿元。个股方面,中兴通讯(sz000063)大涨,主力资金净买入18.57亿元位居首位,中国联通(sh600050)、国民技术(sz300077)、东方财富(sz300059)获主力资金净流入居前;航锦科技(sz000818)遭净卖出超19亿元,江淮汽车(sh600418)、东华软件(sz002065)、工商银行(sh601398)主力资金净流出额居前。 -

史月波高控盘今天 06:28:04

雷利没啥封单,不好封【更多独家重磅股市观点请点击】 -

冯矿伟今天 06:27:57

个股涨少跌多 -

徐小明今天 06:26:58

【盘中直播】60分钟钝化写死,,90分钟钝化貌似得下周了 -

东方红陈晨今天 06:20:36

指数是全面向上推进了,两个指数已经突破箱体,有牛市走势的技术图形出现了,看看后面是否所有指数都突破箱体,上证50沪深300有点难,其他都还好说,AI科技,机器人(sz300024),两大线是核心,其他都是跟着这两个线各种细分变化,某些细分涨多了要回避,选择涨幅低的细分去做,大中小都可以,现在市场没有歧视,机构票游资票都一样强劲,难得好时光,稳定持股最好。 -

趋势起航今天 06:19:28

东华软件(sz002065)拉升! -

徐小明今天 06:19:11

【盘中直播】所以大概率今天没有操作,,下周再说