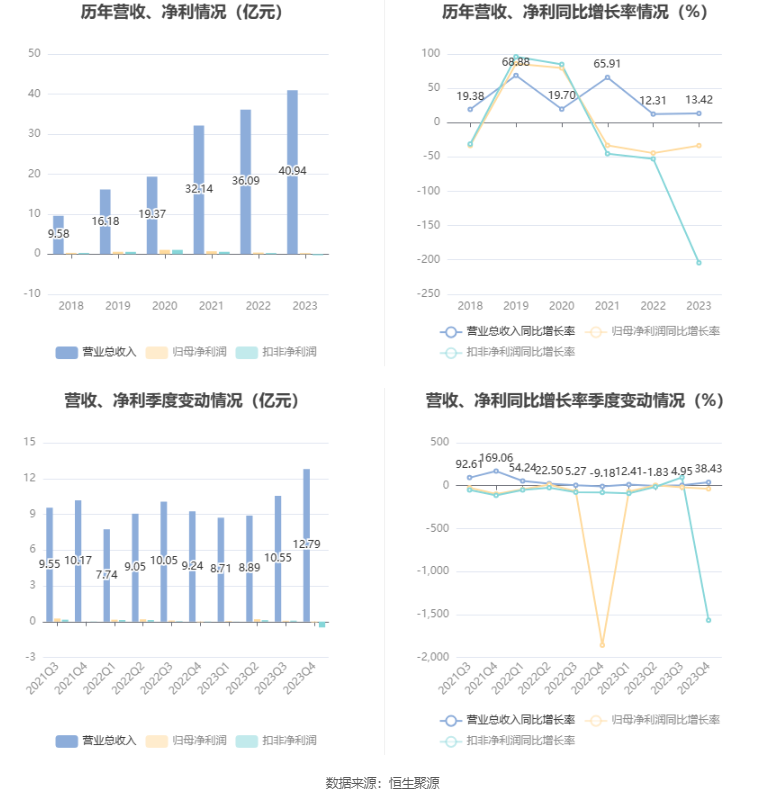

中证智能财讯 汇金通(603577)3月27日披露2023年年报。2023年,公司实现营业总收入40.94亿元,同比增长13.42%;归母净利润2617.28万元,同比下降33.49%;扣非净利润亏损2840.77万元,上年同期盈利2722.67万元;经营活动产生的现金流量净额为1.99亿元,上年同期为-1.89亿元;报告期内,汇金通基本每股收益为0.0772元,加权平均净资产收益率为1.48%。

公告显示,公司全年营业收入变化主要由于报告期主营产品总销量比上年同期增长20.15%,但平均销售价格下降7.76%,导致营业收入较上年同期增加13.42%。

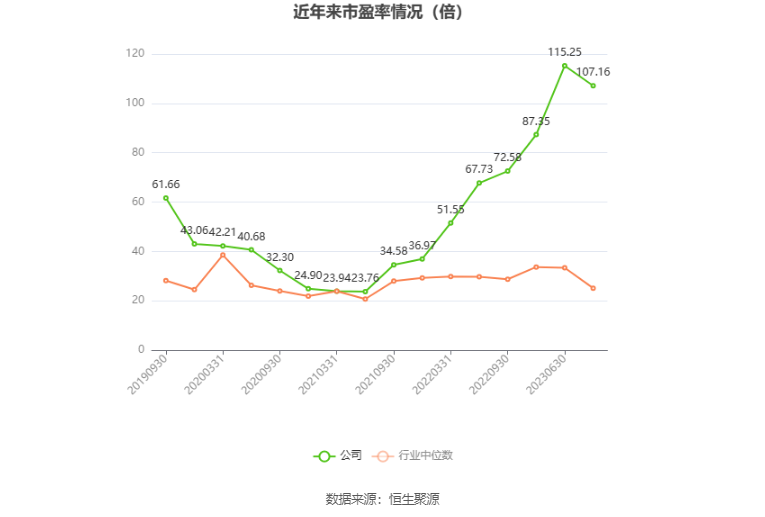

以3月26日收盘价计算,汇金通目前市盈率(TTM)约为107.16倍,市净率(LF)约为1.56倍,市销率(TTM)约为0.69倍。

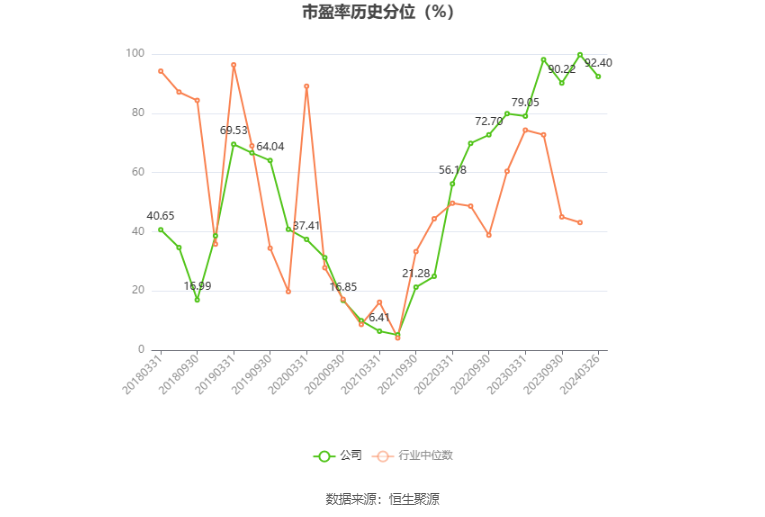

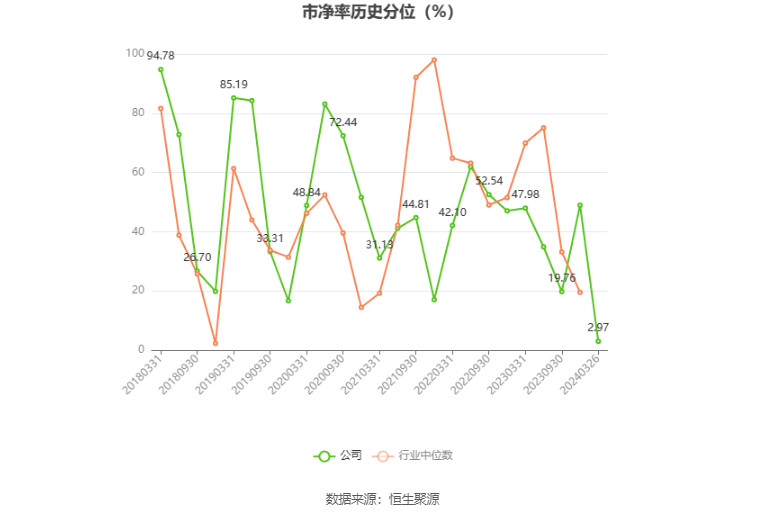

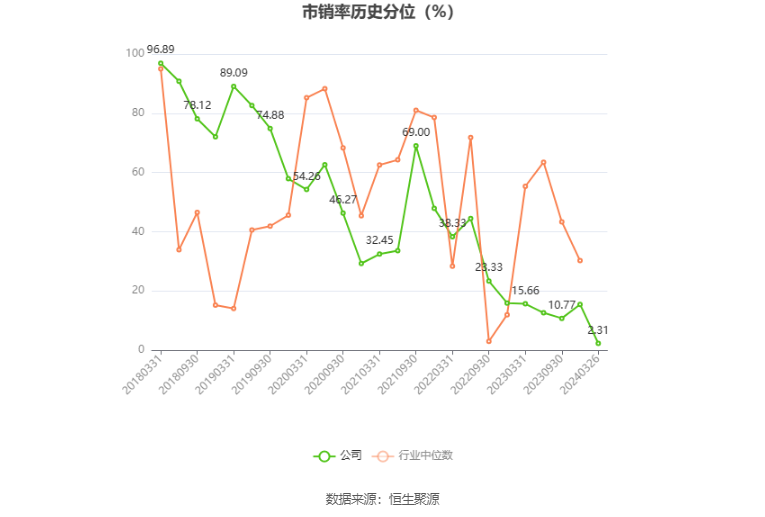

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

数据统计显示,汇金通近三年营业总收入复合增长率为28.33%,在线缆部件及其他行业已披露2023年数据的7家公司中排名第2。近三年净利润复合年增长率为-37.26%,排名6/7。

年报称,公司主要业务包括输电线路铁塔、紧固件、通讯塔、光伏支架等设备的研发、生产和销售,以及电力项目总承包、检验检测服务等业务,服务于电力、通讯、新能源、轨道交通等产业领域,公司是国内能够生产最高电压等级输电线路铁塔的企业之一。

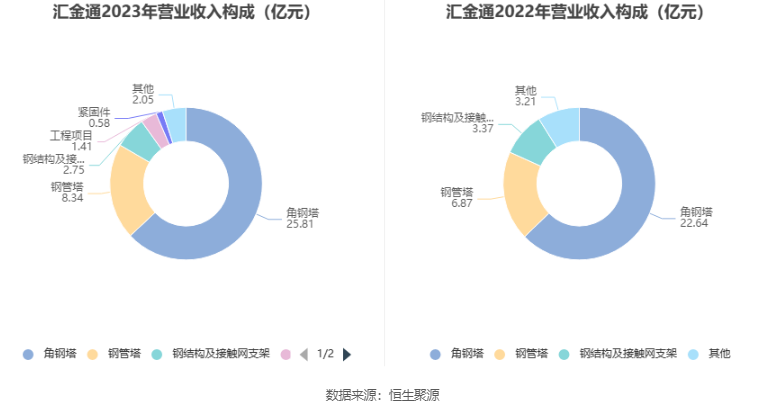

分产品来看,2023年公司主营业务中,角钢塔收入25.81亿元,同比增长14.01%,占营业收入的63.04%;钢管塔收入8.34亿元,同比增长21.30%,占营业收入的20.37%;钢结构及接触网支架收入2.75亿元,同比下降18.49%,占营业收入的6.71%。

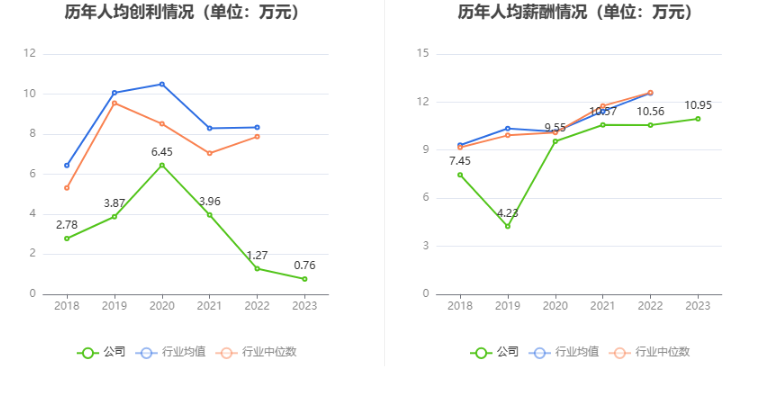

截至2023年末,公司员工总数为3462人,人均创收118.25万元,人均创利0.76万元,人均薪酬10.95万元,较上年同期分别变化1.43%、-40.53%、3.63%。

2023年,公司毛利率为11.16%,同比下降1.48个百分点;净利率为0.75%,较上年同期下降0.40个百分点。从单季度指标来看,2023年第四季度公司毛利率为9.96%,同比下降2.82个百分点,环比下降2.77个百分点;净利率为-0.54%,较上年同期下降0.09个百分点,较上一季度下降1.28个百分点。

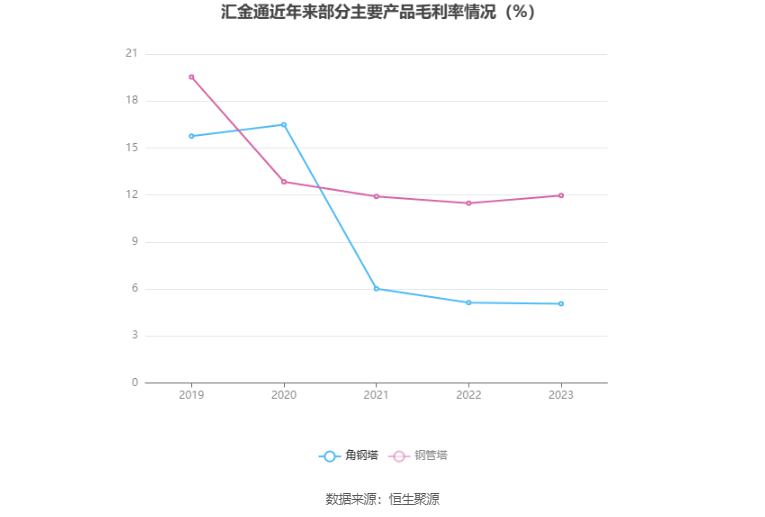

分产品看,角钢塔、钢管塔、钢结构及接触网支架2023年毛利率分别为5.05%、11.96%、9.40%。

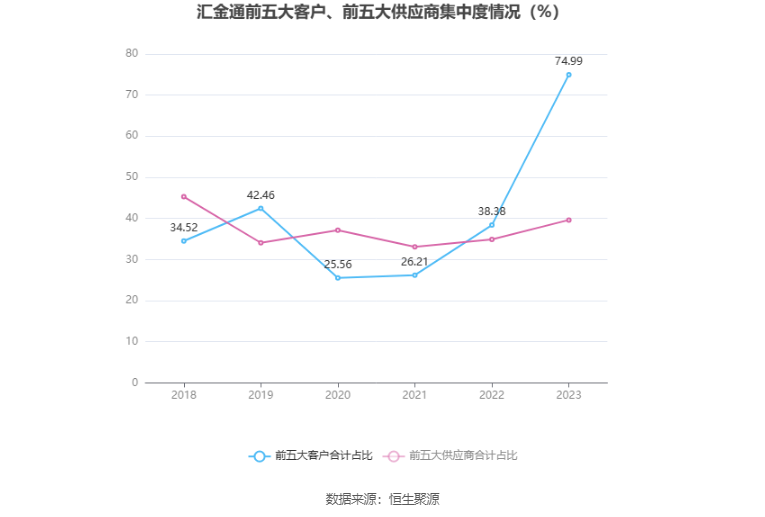

报告期内,公司前五大客户合计销售金额31.11亿元,占总销售金额比例为74.99%,公司前五名供应商合计采购金额10.46亿元,占年度采购总额比例为39.63%。

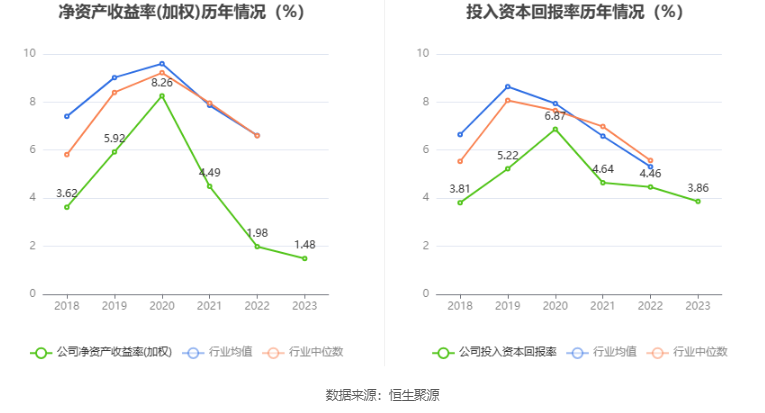

数据显示,2023年公司加权平均净资产收益率为1.48%,较上年同期下降0.50个百分点;公司2023年投入资本回报率为3.86%,较上年同期下降0.60个百分点。

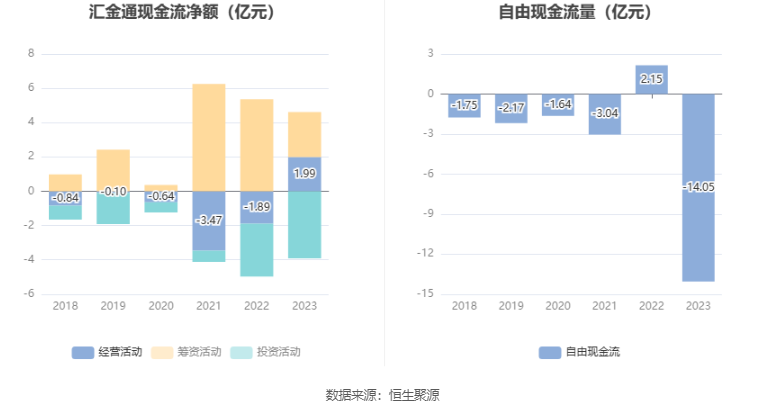

2023年,公司经营活动现金流净额为1.99亿元,同比增加3.88亿元,主要系报告期公司强化应收账款管理,加快货款回收进度,同时,充分利用供应商账期所致;筹资活动现金流净额2.63亿元,同比减少2.72亿元,主要系报告期内优化负债结构,使短期、中长期负债有效错配所致;投资活动现金流净额-3.91亿元,上年同期为-3.08亿元,主要系报告期内支付收购重庆江电尾款、支付购买广西华电资产包尾款以及重庆、江苏和广西新购置厂房、设备款所致。

进一步统计发现,2023年公司自由现金流为-14.05亿元,上年同期为2.15亿元。

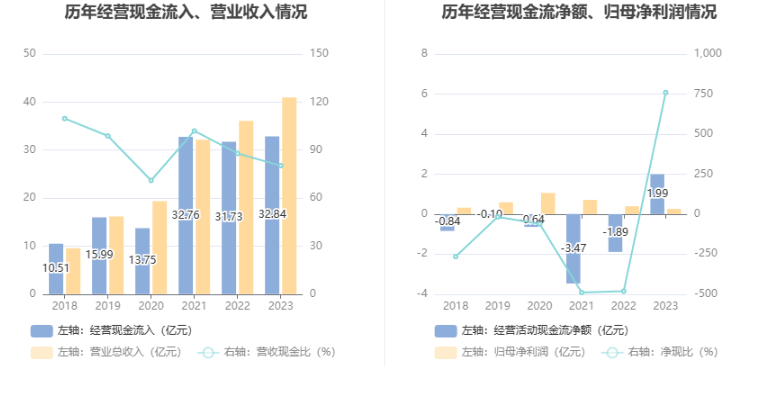

2023年,公司营业收入现金比为80.22%,净现比为759.66%。

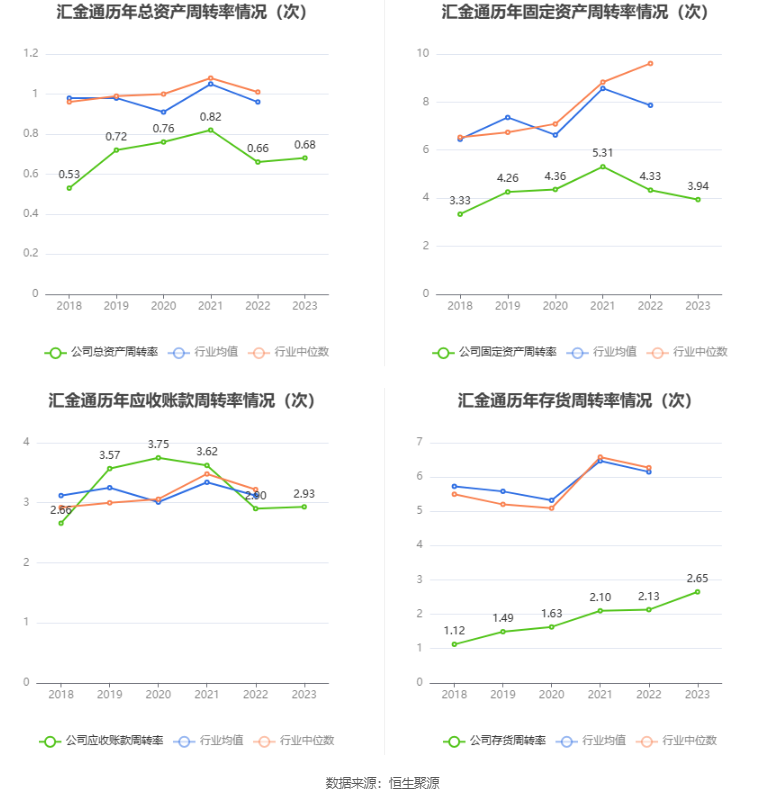

营运能力方面,2023年,公司公司总资产周转率为0.68次,上年同期为0.66次(2022年行业平均值为0.96次,公司位居同行业29/36);固定资产周转率为3.94次,上年同期为4.33次(2022年行业平均值为7.86次,公司位居同行业30/36);公司应收账款周转率、存货周转率分别为2.93次、2.65次。

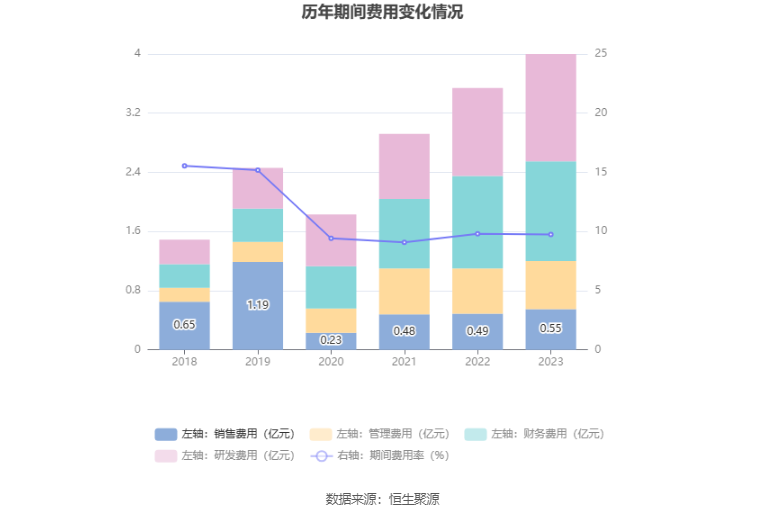

2023年,公司期间费用为3.99亿元,较上年同期增加4532.28万元;但期间费用率为9.75%,较上年同期下降0.05个百分点。其中,销售费用同比增长11.55%,管理费用同比增长6.11%,研发费用同比增长22.31%,财务费用同比增长7.57%。

资料显示,销售费用的变动主要因为报告期内办公费、中标服务费、职工薪酬、业务招待费较上年同期增加;管理费用的变动主要因为报告期内差旅费、折旧费、业务招待费较上年同期增加;财务费用的变动主要因为报告期为支撑公司规模扩张,增加了有息负债规模,导致财务费用较上年同期增加7.57%;研发费用的变动主要因为报告期内公司持续加大研发投入,导致研发费用较上年同期增加22.31%。

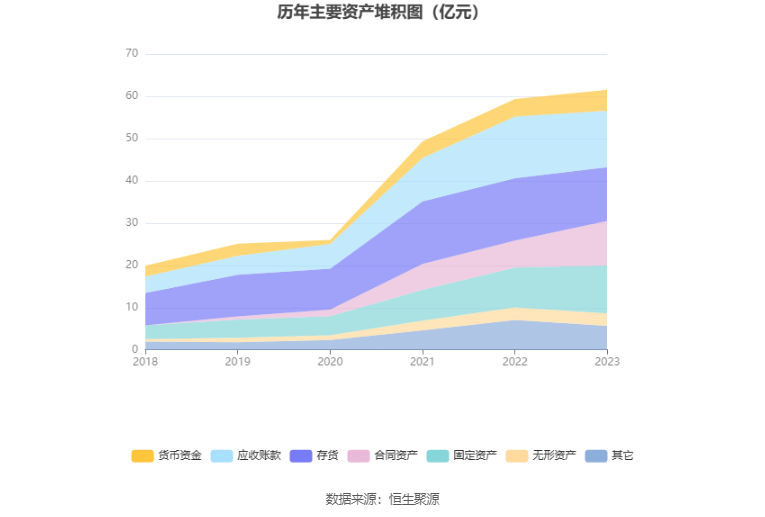

资产重大变化方面,截至2023年年末,公司合同资产较上年末增加64.44%,占公司总资产比重上升6.34个百分点;存货较上年末减少13.66%,占公司总资产比重下降4.16个百分点;应收账款较上年末减少8.59%,占公司总资产比重下降2.92个百分点;固定资产较上年末增加20.74%,占公司总资产比重上升2.60个百分点。

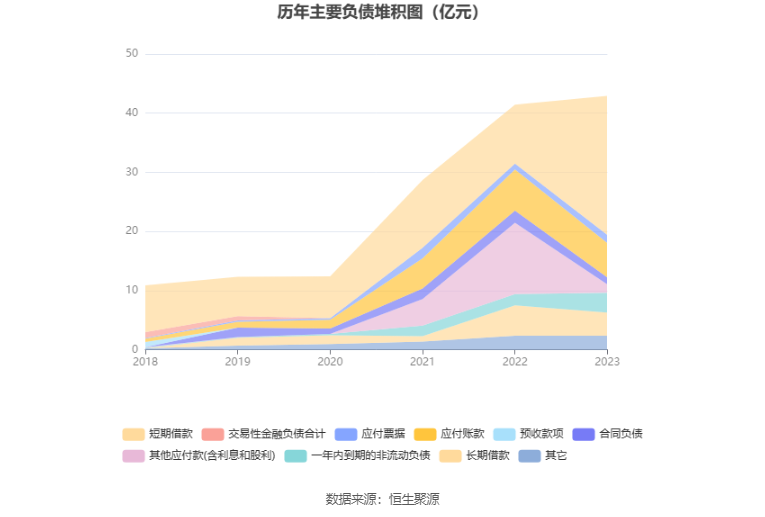

负债重大变化方面,截至2023年年末,公司短期借款较上年末增加136.03%,占公司总资产比重上升21.42个百分点;其他应付款(含利息和股利)较上年末减少88.45%,占公司总资产比重下降18.09个百分点;一年内到期的非流动负债较上年末增加75.23%,占公司总资产比重上升2.20个百分点;长期借款较上年末减少23.31%,占公司总资产比重下降2.25个百分点。

从存货变动来看,截至2023年年末,公司存货账面价值为12.71亿元,占净资产的70.57%,较上年末减少2.01亿元。根据财报,公司本期没有计提存货跌价准备。

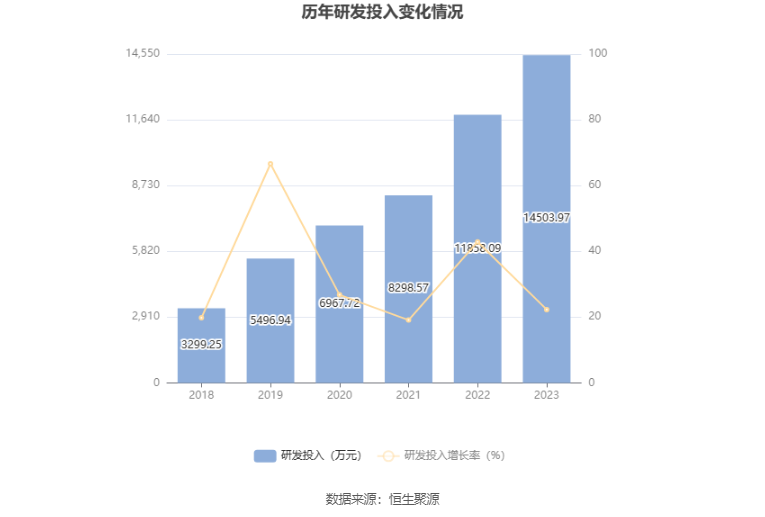

2023年全年,公司研发投入金额为1.45亿元,同比增长22.31%;研发投入占营业收入比例为3.54%,相比上年同期上升0.25个百分点。此外,公司全年研发投入资本化率为0。

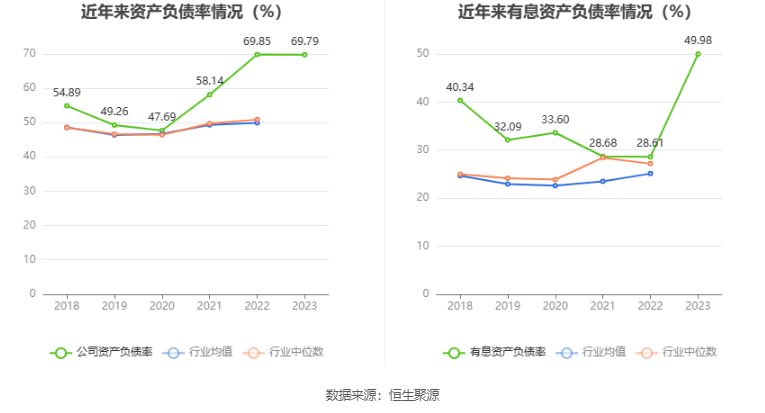

在偿债能力方面,公司2023年年末资产负债率为69.79%,相比上年末下降0.06个百分点;有息资产负债率为49.98%,相比上年末上升21.37个百分点。

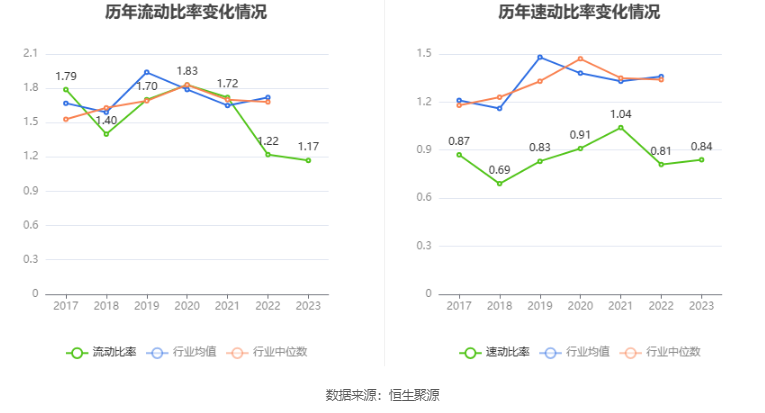

2023年,公司流动比率为1.17,速动比率为0.84。

年报显示,2023年年末公司十大流通股东中,新进股东为吴唯清,取代了三季度末的郑竟国。在具体持股比例上,朱奔持股有所上升。

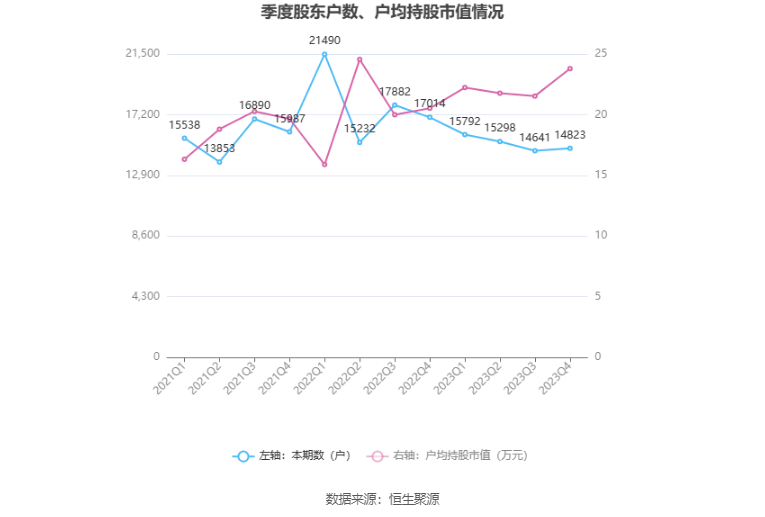

筹码集中度方面,截至2023年年末,公司股东总户数为1.48万户,较三季度末增长了182户,增幅1.24%;户均持股市值由三季度末的21.54万元上升至23.79万元,增幅为10.45%。

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)