2024年A股市场首周的四个交易日,沪深三大股指回调明显,深成指和创业板指更是创出了3年多以来的新低。截至周五收盘,沪指报2929.18点,一周跌0.85;深证成指报9116.44点,一周跌幅达4.29%;创业板指报1775.58点,一周重挫6.12%。

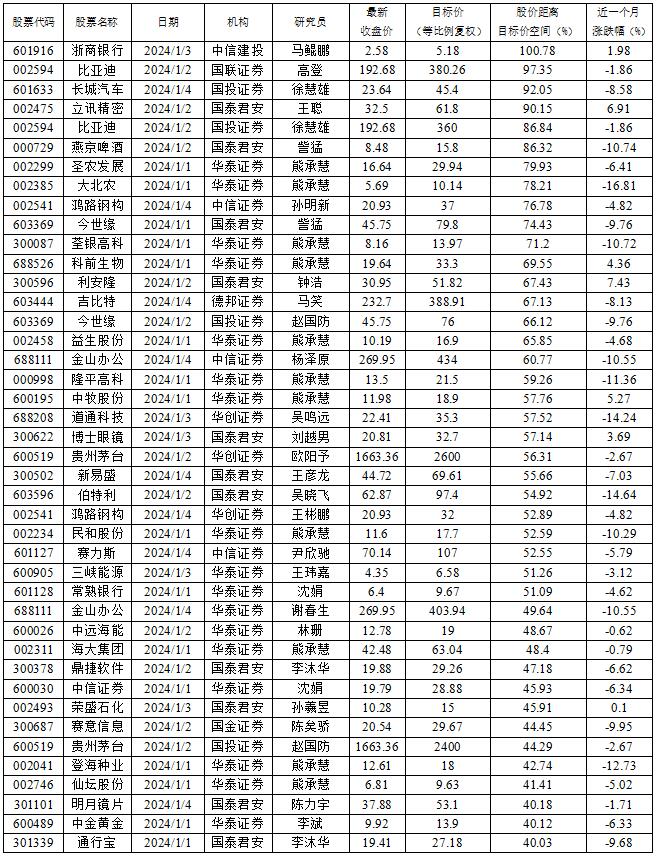

在这样的颓势行情中,机构研究员的表现又是怎么样的呢?南财投研通数据统计显示,1月2日至5日券商研究员对95家公司的投资评级和目标价进行“再评估”。从目标价距股价的空间来看,给出具体目标价的公司中,54家公司收盘价距券商研究员给出的目标价还有逾30%的向上空间。

距目标价空间最大的是浙商银行(601916)。中信建投研究员马鲲鹏在1月3日发表的题为《浙商银行:两大拐点确立底线,两大动能助力发展》研报中表示,两大拐点扎牢经营底线,信用成本优化支撑业绩增长。两大新动能助力高质量发展,实现行业领先的营收增速。给予目标价5.18元,按公司周五收盘价2.58元计算,浙商银行股价还有100.78%的向上空间。

具体来看,两个拐点分别是:一、浙商银行问题股东出清,股权关系正式理顺,浙江金控为第一大股东。新一届领导班子正式确立,有利于正确战略长期坚持。2023年配股完成,补充近125亿元资本金,为规模扩张、风险处置提供保障。二、预计浙商银行将于2023年完成表外不良回表,拨备计提压力大幅缓解。地产方面风险敞口逐步压降,重点项目已足额计提。城投方面12个化债省份中的城投敞口约150亿,降息展期受影响小。过去几年,信用成本高居不下一直是浙商银行利润释放的最大约束,伴随着存量压力出清,预计信用成本将逐步下行,为后续利润进一步释放保驾护航。

浙商银行两大动能分别是:一、以“深耕浙江”为首要战略,提高市场份额。浙江省经济活跃,居民富裕,信贷需求旺盛,是银行各项业务的沃土。在股权关系回归省内后,作为唯一总行在浙江的股份行,浙商银行以“深耕浙江”为首要战略,坚持深耕政府、深耕行业、深耕客户,因地制宜调整战略和打法,为全行信贷规模的高质量增长提供重要支撑。二、垒好经济周期弱敏感资产,打造穿越周期能力。(1)坚持小额分散:小贷、供应链金融与零售信贷打造小额分散资产;(2)以CSA客户服务总量指导中收增长:大投行、大财富全新启航;(3)经济周期弱敏感行业:提高以科创金融为代表的重点行业资产占比。

对于当前的A股市场,华安证券预计将继续呈现震荡走势,继续等待积极因素出现。当下影响市场动能偏弱的因素仍在:一方面经济增长呈现缓慢修复态势,复苏仍未见提速;另一方面政策力度较市场预期仍偏弱,但后市大幅调整风险较低:一是全球市场对美联储降息预期整体偏乐观;二是开年为配合信贷投放及财政发力等,流动性充裕的确定性强。后续投资者预期扭转的关键契机在于政策落地力度能否超预期。

银河证券指出,当前美国利率处于较高水平,2024年降息将是大概率事件;随着稳增长政策持续推进,2024年我国宏观经济将复苏企稳。在内外部环境显现积极变化的共振下,A股市场有望吸引全球资金重新流入,2024年A股有望迎来震荡向上的修复行情。经过前期调整,当前A股估值已经到达历史底部区域,建议在结构性放量前寻找配置机会。具有长期增长动能的行业可创造稳健的业绩,好业绩是不褪色的投资理念。可关注长期超跌或短期底部的具有长期增长动能的板块。

收盘价距机构目标价还有40%以上空间的股票

数据来源:南财投研通

数据来源:南财投研通免责声明:本文系新闻报道,不构成投资建议,股市有风险,投资需谨慎。

作者:投资快报 张厚培

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)