关联内容

中国版TLAC政策框架来了!对中国境内G-SIBs意味着什么?中国版TLAC办法正式发布:还有三年多过渡期,四大行缺口有多大农业银行获批发行4500亿资本债 额度内可自主决定发行时间、批次和规模

21世纪经济报道记者 唐婧 北京报道

21世纪经济报道记者获悉,近日建设银行收到金融监管总局批复,同意该行发行2000亿人民币或等值外币的资本工具,品种为二级资本债券。批复文件显示,建设银行可在批准额度内,自主决定发行时间、批次和规模,并于2025年6月30日前完成发行。该批复的落款时间为2023年8月31日。

此前,农业银行和中国银行先后收到金融监管总局批复,同意上述两家银行分别发行4500亿人民币或等值外币的资本工具,品种为无固定期限资本债券(永续债)和二级资本债券。

中信证券首席经济学家明明对21世纪经济报道记者表示,当前国有大行距离资本充足率的监管红线已经有充足的安全垫,后续继续发行二级债、永续债的动机来源于《全球系统重要性银行总损失吸收能力管理办法》的要求。考虑到TLAC债券尚未落地,当前国有大行为了适应TLAC比率的要求,较为可行的方法是继续发行二级债和永续债,今年四季度加明年的净增量预计超过一万亿,供给将有所提速。

“由于二级资本债的融资成本更低且涉及的投资者范围更加广泛,商业银行发行二级资本债的动力会更强。”中金固收团队在研报中表示。

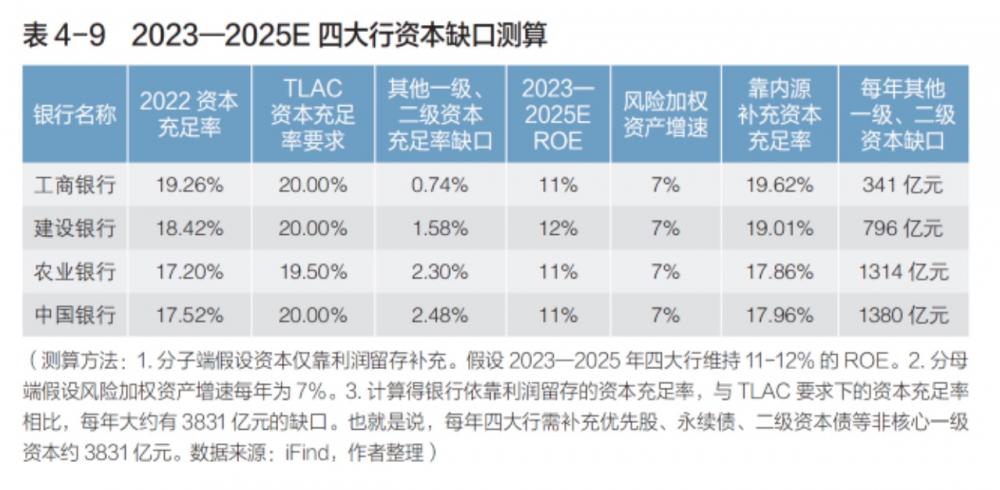

明明还称,根据测算,随着2025年初考核时点临近,四大行的TLAC资本补充缺口反而有所扩大。面对这一情况,二级资本债发行或将提速,且不排除TLAC非资本债务工具正式发行的可能。

据悉,作为全球系统重要性银行,工农中建四大行面临满足总损失吸收能力(TLAC)监管要求的压力。TLAC是指全球系统重要性银行进入处置阶段时,可以通过减记或转为普通股等方式吸收损失的资本和债务工具的总和。TLAC监管主要包括两大核心指标,TLAC风险加权比率和TLAC杠杆比率。

自2021年12月1日起,中国人民银行会同银保监会、财政部制定的《全球系统重要性银行总损失吸收能力管理办法》正式施行,建立总损失吸收能力监管体系,要求我国全球系统重要性银行的TLAC风险加权比率应于2025年初达到16%、2028年初达到18%,TLAC杠杆比率应于2025年初达到6%、2028年初达到6.75%。

建行拟发行400亿二级资本债

10月19日,建设银行2023年二级资本债券(第二期)(品种一),(品种二)发行文件公布。本期债券基本发行规模为人民币 400 亿元,其中品种一基本发行规模为人民币 300 亿元,品种二基本发行规模为人民币 100 亿元。

本次债券发行还设置了超额增发权:若本期债券任一品种的实际全场申购倍数(全场申购量/基本发行规模)α≥1.4,发行人有权选择行使对应品种超额增发权,即在本期债券基本发行规模之外,增加对应品种的发行规模,品种一和品种二合计增发规模不超过人民币 200 亿元。若品种一或品种二实际全场申购倍数α<1.4,则对应品种按照基本发行规模发行。

募集说明书显示,本期债券发行所募集的资金将依据适用法律和监管部门的批准用于充实本行二级资本,提高资本充足率,以增强发行人的营运实力,提高抗风险能力,支持业务持续稳健发展。

半年报显示,6 月末,考虑并行期规则后,建设银行集团按照《商业银行资本管理办法(试行)》计量的资本充足率 17.40%,一级资本充足率 13.39%,核心一级资本充足率 12.75%,均满足监管要求,并处于可比同业前列。

值得一提的是,依据2022年金融稳定局FSB公布的全球系统重要性银行名单,建行位列第一档,附加资本要求为1%,即核心一级资本充足率、一级资本充足率以及资本充足率分别不得低于8.5%、9.5%及 11.5%。

Wind数据显示,截至6月末,建设银行核心一级资本充足率位列六大行第二,仅次于工商银行;一级资本充足率排名六大行第三,仅低于工商银行和中国银行;资本充足率也位列六大行第二,仅次于工商银行。

不过,建设银行在半年报中也披露,与上年末相比,集团资本充足率、一级资本充足率、核心一级资本充足率分别下降 1.02、1.01、0.94 个百分点,主要是服务实体经济和助力各项业务发展,风险加权资产增速较快,同时受分红影响,内源资本积累速度放缓。

联合资信在本期债券的信用评级报告中表示,未来,建设银行将持续推进“住房租赁战略”“普惠金融战略”“金融科技战略”三大战略发展,竞争力有望继续保持同业领先。另一方面,作为全球系统重要性银行之一,总损失吸收能力(TLAC)监管要求的实施对建设银行资本充足水平提出更高要求。

基于对建设银行主体长期信用状况以及本期债券信用状况的综合评估,联合资信确定建设银行主体长期信用等级为AAA,本期债券信用等级为 AAA,评级展望为稳定。

关注TLAC非资本债务工具的发行

2021 年 10 月,中国人民银行、原银保监会、财政部联合发布《全球系统重要性银行总损失吸收能力管理办法》,构建了我国的 TLAC 监管框架。该办法提出,为满足巴塞尔协议缓冲资本要求计提的储备资本、逆周期资本和系统重要性银行附加资本不计入 TLAC。叠加相应的系统重要性银行附加资本要求、当前 2.5% 的储备资本要求,工商银行、建设银行、农业银行和中国银行 2025 年初需满足的实际资本充足率分别为20%、20%、19.5% 和 20%。

上述《报告》还称,目前四大行距离 TLAC达标还有较大缺口,若全部使用其他一级资本工具和二级资本工具弥补缺口,成本较高,因此在有选择的情况下,银行预期会选择发行 TLAC 非资本债券,以适度控制发行成本。

2022年4月,中国人民银行、原银保监会发布《关于全球系统重要性银行发行总损失吸收能力非资本债券有关事项的通知》,在我国正式推出TLAC非资本债券。该创新型工具的推出旨在拓宽我国G-SIBs的TLAC补充渠道,防范化解系统性金融风险。

明明认为,未来TLAC 非资本债务工具的发行料将增加,其吸收损失的方式与永续债和二级资本相同,即减记或转股,但吸收损失的顺序位于次级债之后。根据TLAC风险加权比率的公式,要实现TLAC考核达标,可以从分子(外部总损失吸收能力工具)和分母(风险加权资产) 两端入手。但考虑到相关商业银行的规模拓展需求,直接减小分母的难度较大,未来主要还将依靠提升外部总损失吸收能力为主。

在他看来,TLAC 要求倡导的银行经营模式是资产端“轻资本化”、负债端“多元化”以及收入来源“非利息化”。在执行TLAC要求过程中,若单纯依靠利润内生补充资本,则可能限制资产投放和增速,因此要更加注重创新设计、发行总损失吸收能力工具,有效达到监管要求,维护经济金融稳定。后续可以关注四大行TLAC非资本债务工具的发行。

(作者:唐婧 编辑:方海平)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)