转自:前瞻产业研究院

行业主要上市公司:蒙牛乳业(02319.HK);贝因美(002570.SZ);伊利股份(600887.SH);雅士利国际(01230.HK);中国飞鹤(06186.HK)等

本文核心数据:中国奶粉行业市场排名;中国奶粉行业企业布局

1、中国奶粉行业竞争派系

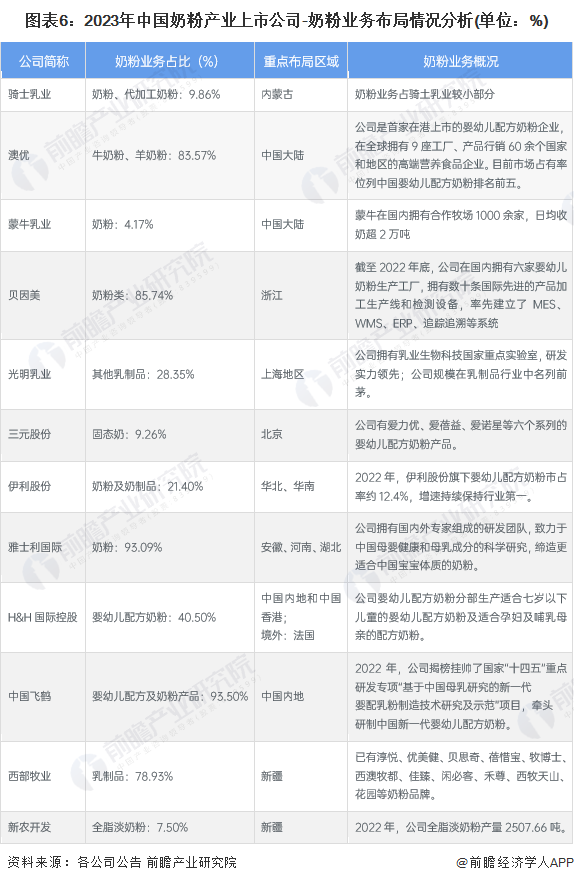

目前,中国国产奶粉市场竞争愈发激烈,市场的参与者可根据业务占比情况分为三大派系,不同派系的奶粉业务占比分别为80%以上、30%-80%和30%以下。奶粉业务占比在80%以上的上市企业为中国飞鹤、贝因美、澳优和雅士利国际;业务占比在30-80%的上市企业有西部牧业和H&H国际控股公司;光明乳业、三元食品、伊利股份、雅士利国际、蒙牛乳业、骑士乳业和新农开发的奶粉业务占比则小于30%。

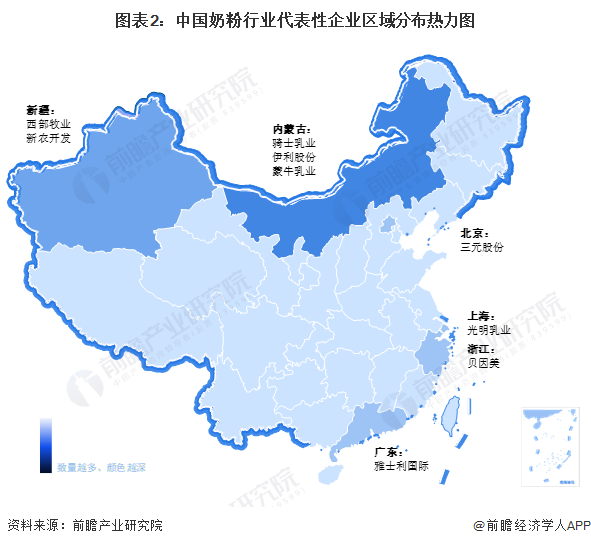

从奶粉行业上市企业分分布来看,奶粉制造业企业主要分布于新疆和内蒙古。中国位于黄金奶源带的两地是新疆和内蒙,新疆的代表性奶粉制造企业为西部牧业和新农开发;内蒙的代表性奶粉制造企业则为骑士乳业、伊利股份和蒙牛乳业。

2、中国奶粉行业品牌竞争格局

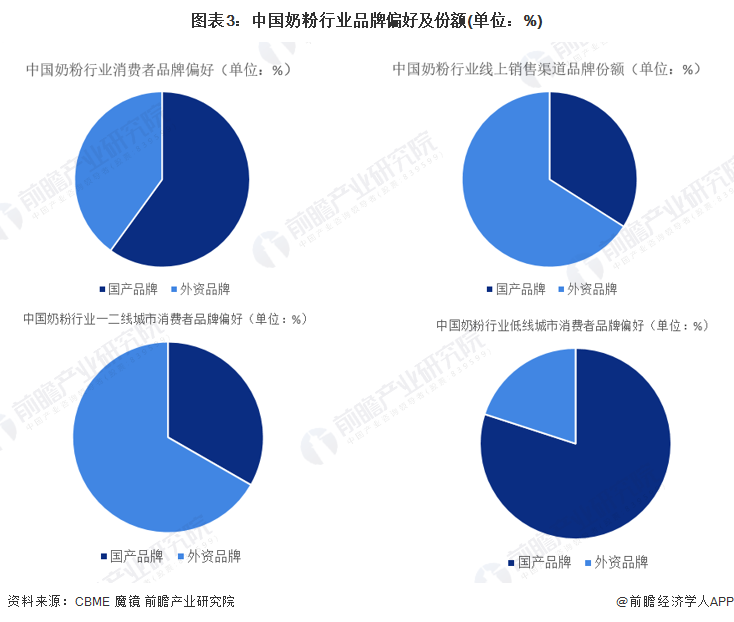

据CBME和魔镜数据,目前,整体看来,中国奶粉行业中国产品牌更具有优势,占据更高的品牌热度;从线上来看,外资品牌更具有竞争优势,占据了更多的市场份额;在一二线城市中,外资品牌更具有优势,占据了更高的品牌热度;从在低线城市中,国产品牌奶粉更具有竞争优势,占据了更好的品牌热度。

从婴幼儿奶粉品牌排名情况来看,飞鹤、美赞成和伊利分别位列中国婴幼儿奶粉品牌前三名。

3、中国奶粉行业市场份额

2023年6月,statista发布《Statistics report on the dairy industry in China》,据改报告数据,飞鹤在中国婴幼儿奶粉市场中的分额占比最大;其次为爱他美。

注:数据统计时间截至2021年底,截至2023年6月30日,暂无最新数据。

注:数据统计时间截至2021年底,截至2023年6月30日,暂无最新数据。4、奶粉行业上市公司业务布局对比

奶粉行业的上市公司中,中国飞鹤和贝因美的奶粉业务占比超过90%,澳优的业务占比也高达85%以上,表明三者主要将业务重心放在了奶粉领域上。从目前来看,大多数的中国奶粉行业上市企业的重点布局区域均处于中国大陆地区,H&H国际控股则有相对其他上市企业稍大的国际业务往来。

5、中国奶粉行业竞争状态总结

从五力竞争模型角度分析,由于目前,我国奶粉市场的竞争者较多,集中度处于中等水平,且不同企业均对婴幼儿奶粉产品有所优化并形成向成人奶粉和中老年奶粉转型的态势,致使现有企业间的竞争逐渐激烈;而奶粉的替代品有母乳和牛奶等产品,其存在一定的替代品威胁,考虑到母乳目前普及度尚低,对婴幼儿奶粉的威胁较少,但牛奶产业化程度高,价格较低,对中老年、成人奶粉等威胁较大,故替代品威胁处于中等水平;奶粉行业的上游供应商一般为原料奶、营养添加剂和包装等企业,由于生产奶粉主要原料的原料奶的牧场较多,且较多奶粉行业均有自有牧场/合作牧场,但营养添加剂的制造和添加技术则相对独特,营养添加剂供应商的议价能力要稍高于原料奶行业,综合来看,上游议价能力处于中下水平;下游消费市场主要是终端客户,因奶粉的品牌/系列众多,消费者的选择很多且同质化程度较高,因此由较强的议价能力;由于奶粉行业的技术门槛相对其他高精尖行业来说不高,但其同样具有一定的资质要求(配方注册)以及消费者对于品牌的信赖度,因此新进入者威胁处于中等水平。

更多本行业研究分析详见前瞻产业研究院《中国奶粉行业深度调研与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)