原标题:预见2022:《2022年中国高铁行业全景图谱》(附市场现状、竞争格局和发展趋势等) 来源:前瞻产业研究院

行业主要上市企业:中国中车(601766)、中国通号(688009)、思维列控(603508)、京沪高铁(601816)等。

本文核心数据:高铁政策、高铁规划、高铁运营里程等。

行业概况

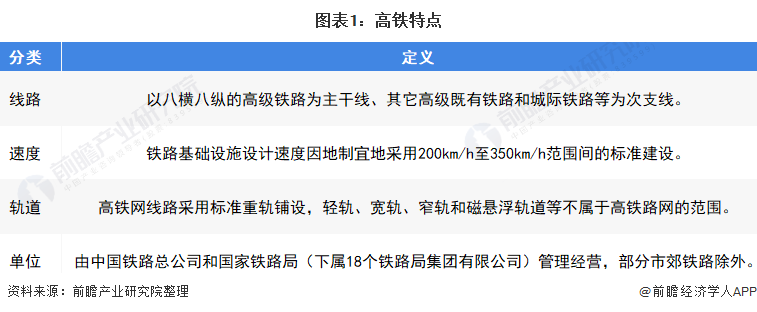

1、定义

中国国家铁路局颁布的《高速铁路设计规范》文件中将高铁定义为新建设计时速为250公里(含)至350公里(含),运行动车组列车的标准轨距的客运专线铁路。中国国家发改委将中国高铁定义为时速250公里及以上标准的新线或既有线铁路,并颁布了相应的《中长期铁路网规划》文件,将部分时速200公里的轨道线路纳入中国高速铁路网范畴。

在中国高速铁路网概念中,官方文件采用的是广义高铁而不是狭义高铁,只要设计速度达到200km/h以上的铁路就可根据实际情况的需要将它们统筹规划,共同纳入高速铁路网这一栏进行研讨。高铁的主要特点如下:

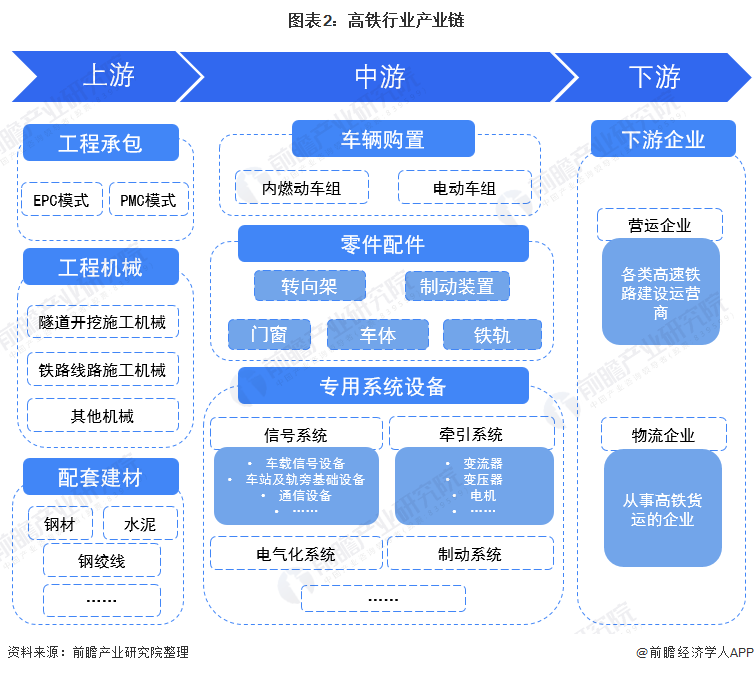

2、产业链剖析:产业链条较长且复杂

高铁产业链较长且复杂,整个产业链纵向贯穿基建、产业化制造业、营运服务业,涉及机械、电气、电子、信息技术、材料等多个领域。高铁概念相关产业按价值链自上而下主要可分为三大部分:即上游铁路基建、中游列车制造及相关设备和下游营运服务相关。

上游主要包括工程承包、工程机械、及桥涵、轨道、隧道等建设中需要用到的各种配套建材。代表企业有中国中铁、中国铁建等。中游主要包括车辆购置、零件配件、专用系统设备等。领先企业包括中国中车、中国通号、铁科院等。整个产业链下游包括营运、物流公司等服务业相关企业,包括京沪高铁等。

行业发展历程:中国高铁行业正向成为全球引领者行进

我国高铁发展相较于其他发达国家略微滞后,始于20世纪90年代。1990年底完成了《京沪高速铁路线路方案构想报告》,开始了我国高铁建设的初步探索阶段。2004-2015年我国高铁建设依次经历了技术引进及吸收阶段、自主创新阶段、“出国门”阶段,逐步成为全球高铁大大国。2015年至今处于向成为全球引领着行进的阶段,我国部分高铁技术已处于国际一流水平。

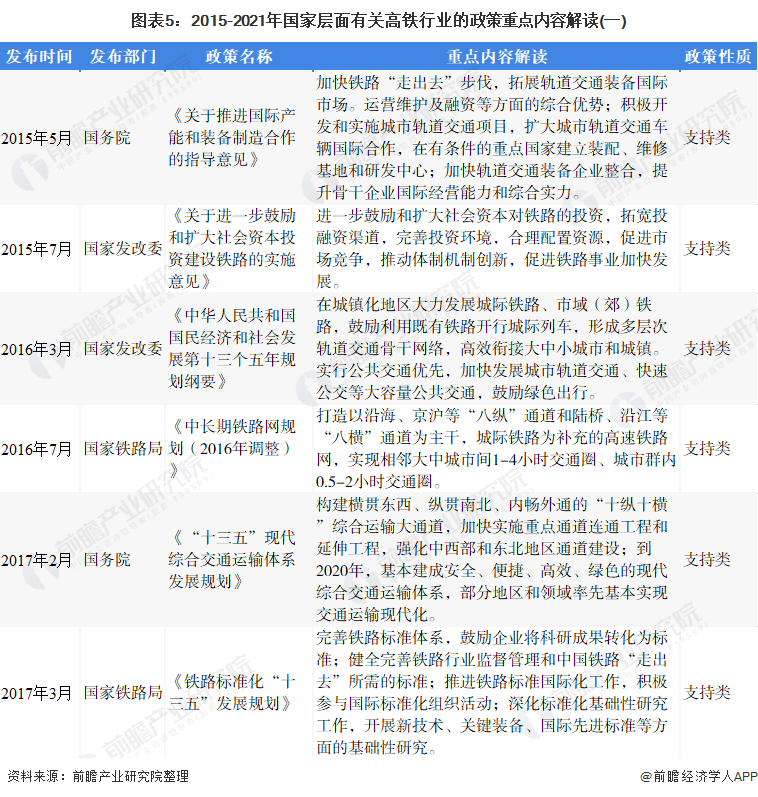

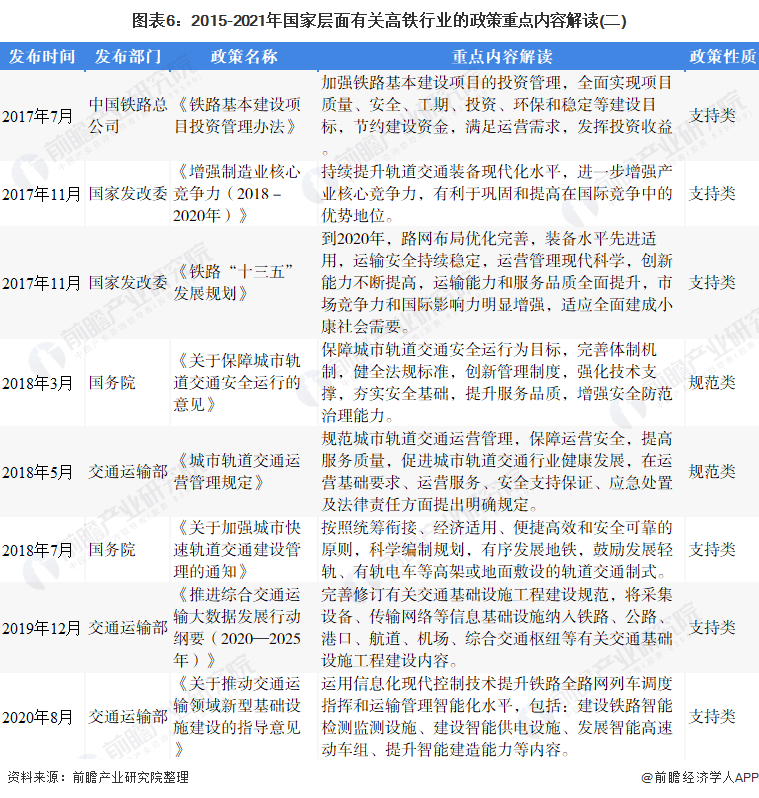

行业政策背景:政策加持,完善“八纵八横”高铁网布局

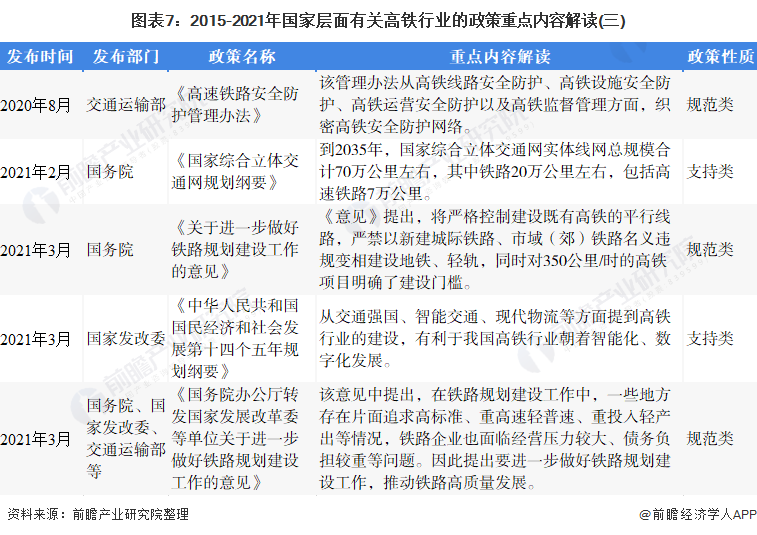

2015-2020年我国颁布多项政策促进我国高铁行业发展,但从2021年新颁布的政策来看,我国高铁建设规划中提出:对于高铁建设项目应当做好审核,合理制定建设标准、满足财务平衡的要求,避免过度或重复建设。具体政策如下:

据我国《中长期铁路网规划》内容,我国高铁线网已实现原来的四纵四横,正在完善八纵八横铁路网,并规划到2030年,整个高铁路网要达到4.5万公里。具体规划内容如下:

行业发展现状

1、中国高铁运营里程全球第一,领先于全球其他国家

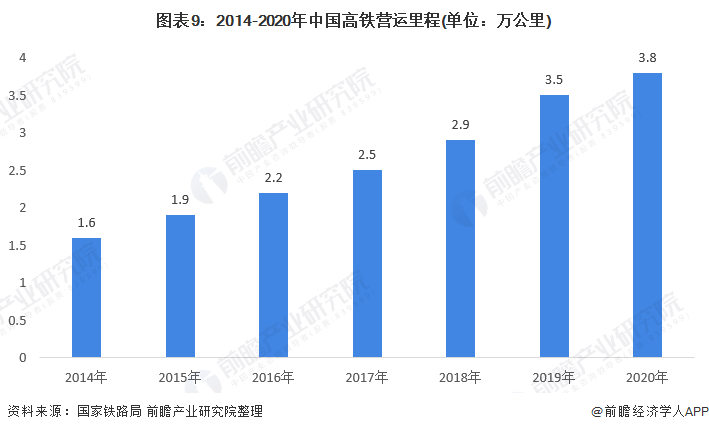

2008年,全国高铁营运里程仅671.5公里,而从2009年开始,高铁运营里程开始显著提升。截至2020年底,我国高铁总里程已达到3.8万公里,超额完成了2016年国家发布的《中长期铁路网规划》中2020年的目标。

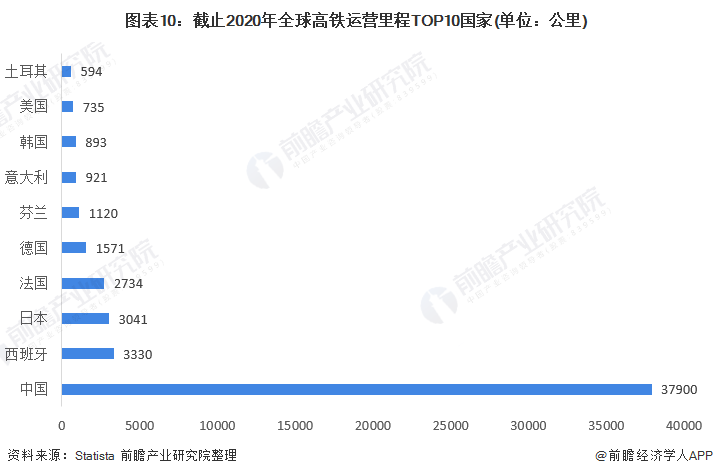

截至2020年,我国高铁运营里程处于全球领先地位,约为3.8万公里。排名前五的国家还包括西班牙、日本、法国、德国,高铁运营里程分别达到3330公里、3041公里、2734公里及1571公里。

2、中国高铁历程投资波动变化

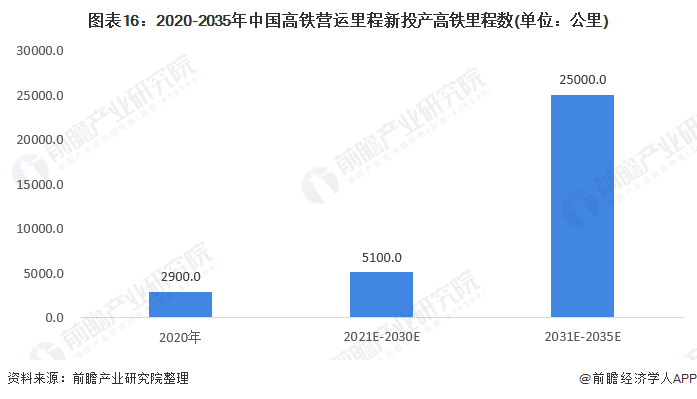

从近几年我国新投产高铁里程数来看,大致呈先降后升趋势。截至2020年底,我国高铁投产新线为2900公里,京雄城际、银西高铁、郑太高铁、连镇高铁、盐通高铁、沪苏通铁路、格库铁路、大临铁路等多条新线顺利开通运营。

行业竞争格局

1、区域竞争:安徽里程数位列第一,江苏增速最快

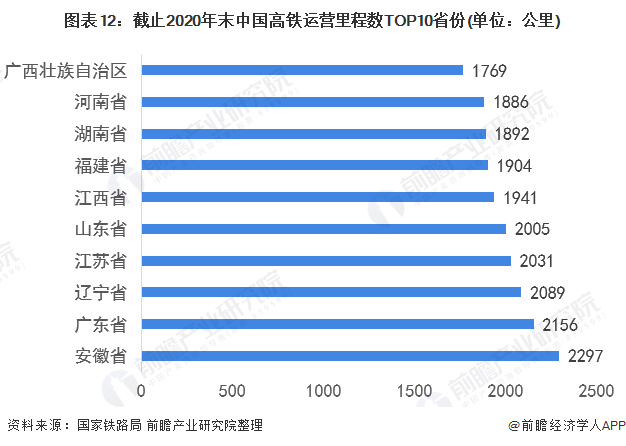

由于经济较发达地区人口流量较大,对城市轨道需求也较大,目前我国高铁建设主要集中在东部经济较发达地区。截止2020年末,高铁运营里程数TOP10城市运营里程数超过了了全国高铁运营总里程数的50%。有5个省市的高铁营运里程超过2000公里,分别是安徽、广东、辽宁、江苏、山东省。排名第一的是安徽省,2020年营运里程达到2297公里,在安徽省境内16个省辖市实现“市市通高铁”、28个县高铁通达。江苏省的高铁增速最大,2020年相继开通沪苏通、连镇、盐通3条高铁,使得江苏的高铁里程由1556公里增至2031公里,排名也从12位跃升至全国第4。其余省份还包括江西省、福建省、湖南省、河南省和广西壮族自治区,高铁运营里程数均超过1500公里。

2、企业竞争:参与者众多,各领域竞争者各不相同

高铁是一个庞大的工程,市场参与者众多,每个领域的优势竞争者各不相同。

在建筑施施工方面,中国中铁占据了主要市场份额,占比约为47.2%;其次是中国铁建,市场份额约为28.5%。

在整车制造方面,中国中车占据了大量的市场份额。据中国中车2020年年报显示,中国中车立案续多年在轨道交通装备业务销售规模居于全球首位,国内市占率也保持在较高水平。

在专用系统设备方面,2020年中国通号、和利时及思维列控具有较高的市占率。其中中国通号在高铁控制系统核心产品服务所覆盖的总中标里程稳居全球第一,是我国最大的城市轨道控制系统解决方案提供商。

行业发展前景及趋势预测

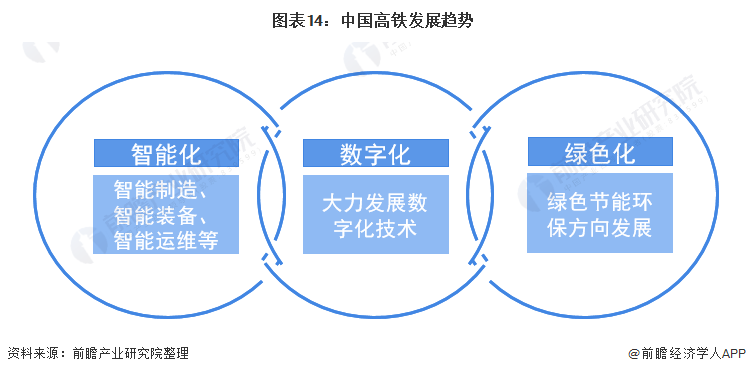

1、“十四五”建设继续推进,智能化、数字化、绿色化高铁时代到来

在“十四五”建设的大背景下,国铁集团提出基于智能高铁云平台为核心的“2035智能高铁”,主要包括智能制造、智能装备及智能运维三大方面,未来我国高铁行业将朝着这三大方面而努力,早日建成智能高铁。

与此同时,近年来,物联网、云计算、移动互联网、大数据等新一代信息技术发展突飞猛进,在全国提倡建设智慧城市的大背景下,高铁将基于数字化技术,研制运行水平更高、安全性和舒适性更好的高速列车。具体表现在研制不设分相、远程控制的牵引供电系统;研制与全国地震监测台网适时接入的地震监控预警系统;研究基于大数据的固定设备和移动设备智能监测与安全预警技术等,以实现中国高铁技术更先进、更可靠、更安全、更经济、更绿色,持续确立在世界高铁的领先地位。

此外,在当前双碳战略下,绿色节能环保是高速列车的重要发展方向之一,这是全球环境可持续发展的要求,在中国也是生态文明建设的需要。

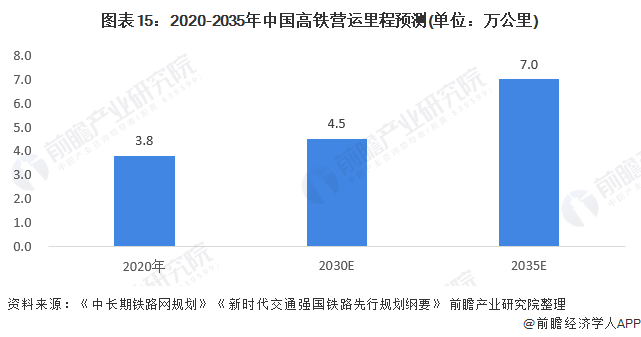

2、2030年高铁运营里程数有望突破4.5万公里

根据我国《中长期铁路网规划》,到2030年,远期铁路网规模将达到20万公里左右,其中高速铁路4.5万公里左右,年均增速达2%左右。根据2020年国铁集团颁布的《新时代交通强国铁路先行规划纲要》中指出,到2035年,我国高铁运营里程要达7.0万公里左右,50万人口以上城市高铁通达。

从我国新投产里程角度来看,国铁集团于2021年初表示,2021年,国铁集团计划投产新线3700公里左右,其中高铁1600公里左右。由此可见2021年高铁建设将继续减弱,高铁新线投产将再度减少。根据《中长期铁路网规划》,到2030年高速铁路运营总里达4.5万公里左右,因此预计2021-2030年我国高速铁路运营里程新投产高铁里程数达5100公里左右。根据《新时代交通强国铁路先行规划纲要》,到2035年,我国高铁运营里程要达7.0万公里左右,因此预计2031-2035年我国高铁营运里程新投产高铁里程数将达到2.5万公里左右。

以上数据参考前瞻产业研究院《中国高铁行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)