财联社11月22日讯,今日共87股涨停,14股封板未遂,封板率为86%;九安医疗6连板,康盛股份3连板,创业板春晖智控、海泰科2连板。盘面上,收涨个股2417只,收跌个股1953只,半导体芯片、锂电池、汽配、稀土永磁等涨幅居前,保险、银行、景点旅游等板块指数收跌。

安信证券认为,大宗商品价格回落、美联储温和Taper、中美关系阶段性缓和为A股新一轮行情的开启奠定了基础。未来市场的主要矛盾将从“类滞胀”转换为“衰退模式”,政策导向趋于宽松,政策发力的方向预计将是:财政发力前置、货币政策“以我为主”更加灵活、信贷投放稳总量重结构。从时间上看,12月中旬中央政治局会议和中央经济工作会议对明年经济政策的定调,以及11月金融数据的披露将是经济刺激政策预期明确的关键。其中最为重要的是,我们即将进入以“总量稳、结构宽”为特征的新一轮“宽信用”周期,可以更加乐观的看待市场。在宽信用前期,低估值板块估值修复有望成为市场行情主线,国内房地产政策边际回暖、社融增速企稳回升、年末资金对低估值板块的偏好等因素是主要原因。随着宽信用政策的确认,以宁组合为代表的高景气长赛道成长股有望接力后续行情,带动市场新一轮上涨,中小盘成长、元宇宙等主题也将反复活跃。

市场概述

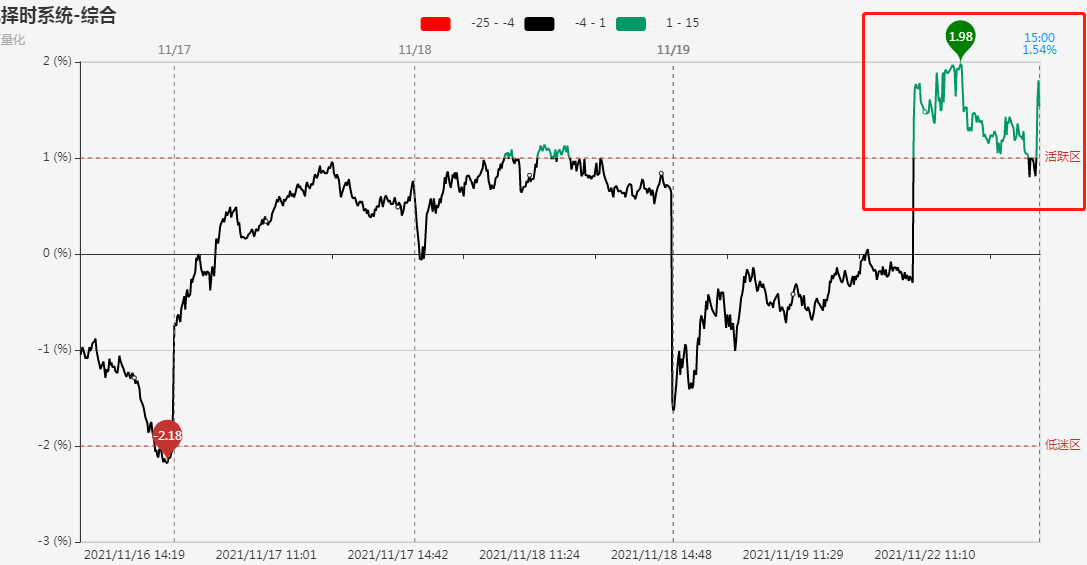

指标显示,市场短线情绪开盘从周五的0轴附近升至活跃区上方,今日盘中主要在活跃区上方震荡。

个股方面,九安医疗顶一字板走加速,上周开板的次新股镇洋发展以顶一字板。创业板中捷精工收跌1.58%,拓新药业复盘全天在-5%附近震荡,春晖智控、海泰科成功2连板。

指数方面,创业板指高开高走收涨2.54%,再度逼近7月留下的阶段高点,宁德时代涨超6%。中证1000指数近期表现最强,距离9月留下的高点仅有1%的幅度。

北向资金,今日合计净买入14.36亿元。其中,沪市净卖出15.06亿元,深市净买入29.42亿元。

焦点板块及个股

锂电池板块继续走强,科达制造4天3板,天永智能、晨光新材、苏常柴A、天际股份、晶华新材、西藏城投、永太科技、鞍重股份、万盛股份、东阳光涨停,利元亨、当升科技涨超10%,宁德时代大涨6.57%再创新高。消息面上,赣锋锂业Marion矿山事件也让资金对锂矿资源重新评估。该事件给出了一个不可避免的风险,就是海外的矿存在太大不确定性,在一定程度上提高了国内锂矿的估值水平。

汽配股持续活跃,近一段时间基本上每个交易日都有十余只涨停股。海泰科、五洲新春、德赛西威、长鹰信质2连板,万集科技、华阳集团、蓝黛科技、保隆科技、一汽富维、日盈电子、伯特利、景泉华、湘油泵、郑煤机、星帅尔、科博达涨停。

消息面上,美国电动车新政策,通过了1.75万亿美元的刺激法案,其中比较重要的是5500亿美元将用于新能源行业,风光储和汽车都有提及。1)光伏,继续提升税收减免比例,并延长减免时间,美国国内ITC光伏税收减免比例由26%提升至30%,时间从2022年延长至2026年。2)风电,大幅提升税收减免比例并延长减免时间, PTC优惠比例从60%提升至100%,时间从2021年延长至2026年。3)储能,首次针对储能制定单独的退税,对于高于5KWh的储能系统,到2026年前给予最高30%的ITC退税。 4)新能源汽车,将税收抵免优惠由当前的7500美元提升至最高1.25万美元,此次法案中取消了20万辆的限制,改为当电动车渗透率达50%后补贴才逐步退坡。

以IGBT为代表的半导体芯片板块掀起涨停潮,扬杰科技、时代电气、左江科技、聚灿光电、银河微电、神工股份、江化微、信捷电气、崇达技术、露笑科技、凤凰光学、晶方科技、瑞芯微涨停,长川科技、明微电子、聚辰股份、澜起科技、英唐智控、捷捷微电、宏微科技、盛美上海涨超10%。

该方向属于新能源炒作的延伸,领涨标的以IGBT为主,周末有多家机构狂推。机构称,新能源时代下,IGBT、SiC等核心功率器件快速成长。全球功率器件约200亿美元,其中IGBT约60~70亿美元,汽车IGBT占比25~30%。新能源汽车时代,单车价值量200美元以上,有望带动汽车IGBT超百亿美元增量市场。光伏、风力等新能源发电也将带来蓝海市场。高压、高功率场景下SiC MOSFET具备竞争优势,根据Cree预测2024年SiC将达到55亿美元市场,复合增速40~50%以上;远期可看百亿美元市场。

综合来看,资金继续围绕新能源方向展开,市场强则是风光锂储以及汽配的轮动,市场弱则发动元宇宙、次新等题材板块。三季度货币政策执行报告公布,对于货币政策的基调出现了偏宽松的表述,对市场形成较好的信心支撑。

今日涨停分析图:

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)