【硬核研报】磷资源已成战略性资源!磷酸铁锂重回锂电正极材料主流,需求量持续超预期背景下,这些磷化工产业链龙头有望持续受益(名单)

两部门联手发布重磅利好!IPv6顶层设计规划出炉!概念股要嗨?3只个股最受益(名单)

原标题:国君策略:弓满弦张 拉升在即

来源: 陈显顺策略研究

国泰君安团队表示,更强的力量已来临,无风险利率随信号释放将开启下行进程,叠加风险评价下行,拉升在即。结构上看好电池材料/锂电/动力电池/光伏/半导体/汽车/医美/化妆品。

摘要

大势研判:弓满弦张,拉升在即。国君策略于6月27日提出“新的力量,拉升未完待续”,认为新力量无风险利率下行之下市场拉升未完,我们维持观点不变。分母端是我们看好后市的核心驱动:一方面随6月通胀拐点出现以及社融温和触底,宏观环境继续走向确定,风险评价下行驱动持续;而更为强劲的力量已来临,此前市场对于无风险利率下行的预期分歧较大,但全面降准信号、6月金融数据的超预期强劲正使分歧适度收敛,未来伴随通胀回落以及稳增长压力,无风险利率下行将成为行情的核心驱动。此外美债利率在通胀预期下行与容忍度提升、拜登财政刺激规模缩水和德尔塔病毒担忧等影响下回落至1.4%以下,在其指导意义本就逐渐弱化下未来难对分母造成过多扰动。分子端亦有助力:中报业绩预告预喜率高,二季度盈利有望延续高增,博弈盈利将为市场注入新的活力。本周受证券违法活动监管政策、海外市场调整等影响上证指数震荡为主,往后看无风险利率下行驱动下拉升行情如箭在弦,当前正是买入赔率-胜率极佳时刻。

信号释放,无风险利率下行进程开启。1)本次对冲式降准信号意义重于实际:一万亿资金释放主要用于MLF到期和弥补税期流动性缺口,银行体系流动性总量仍保持基本稳定。结合6月底央行超额续作与“流动性合理充裕不是一句空话”表态,本次全面降准是政策态度的再次确认,更具信号意义。2)背后核心仍是稳增长压力:本次降准亦为促进融资成本稳中有降支持实体经济,但当前融资成本已至低位,我们认为政策背后核心仍是稳增长压力。6月金融数据不止超预期强劲,社融同比增速11.0%与上月持平,M2同比增速连续两个月抬升,结构上隐含的增长压力亦值得我们注意,企业中长贷占比再次下降、居民中长贷回落,同时M2-M1剪刀差继续扩大。此外通胀数据亦表明矛盾正从“胀”移至“滞”,6月PPI如期见顶回落通胀预期缓和,而CPI持续下行、价格传导不畅下中下游成本压力仍在积蓄。3)无风险利率下行进程开启:信号已经释放,通胀与金融数据拐点已现,未来随通胀预期继续回落、盈利增长压力催化,无风险利率下行进程正在开启。

科技成长进入觉醒时刻。近期沪深300弱化与成长风格领涨,正是成长性主导市场的最好展现。一方面科技成长近期表现愈发耀眼,持续领涨各风格。另一方面在成长性主导下沪深300内部表现分化,具备高景气、高增长特征个股持续创出新高,而行业景气度转弱的个股股价持续回落。伴随宏观复苏见顶叠加中报窗口期,市场将聚焦盈利可持续增长的股票,高景气将是未来一段时间的投资主线。而业绩高增长的驱动力产业催化而非宏观层面,科技成长占优的局面会持续延续。

行业配置:紧扣分母驱动,聚焦中报盈利,掘金科技成长。行业配置重点推荐:1)拥抱新能源:电池材料(赣锋锂业)/动力电池(孚能科技)/锂电(亿纬锂能)/光伏;2)聚焦电子高景气:半导体(全志科技);3)新兴消费空间广阔:医美/化妆品;4)汽车(拓普集团)。

全文:

弓满弦张,拉升在即

大势研判:弓满弦张,拉升在即。国君策略于6月27日提出“新的力量,拉升未完待续”,认为新力量无风险利率下行之下市场拉升未完,我们维持观点不变。分母端是我们看好后市的核心驱动:一方面随6月通胀拐点出现以及社融温和触底,宏观环境继续走向确定,风险评价下行驱动持续;而更为强劲的力量已来临,此前市场对于无风险利率下行的预期分歧较大,但全面降准信号、6月金融数据的超预期强劲正使分歧适度收敛,未来伴随通胀回落以及稳增长压力,无风险利率下行将成为行情的核心驱动。此外美债利率在通胀预期下行与容忍度提升、拜登财政刺激规模缩水和德尔塔病毒担忧等影响下回落至1.4%以下,在其指导意义本就逐渐弱化下未来难对分母造成过多扰动。分子端亦有助力:中报业绩预告预喜率高,二季度盈利有望延续高增,博弈盈利将为市场注入新的活力。本周受证券违法活动监管政策、海外市场调整等影响上证指数震荡为主,往后看无风险利率下行驱动下拉升行情如箭在弦,当前正是买入赔率-胜率极佳时刻。

信号释放,无风险利率下行进程开启

信号释放,无风险利率下行进程开启。1)本次对冲式降准信号意义重于实际:一万亿资金释放主要用于MLF到期和弥补税期流动性缺口,银行体系流动性总量仍保持基本稳定。结合6月底央行超额续作与“流动性合理充裕不是一句空话”表态,本次全面降准是政策态度的再次确认,更具信号意义。2)背后核心仍是稳增长压力:本次降准亦为促进融资成本稳中有降支持实体经济,但当前融资成本已至低位,我们认为政策背后核心仍是稳增长压力。6月金融数据不止超预期强劲,社融同比增速11.0%与上月持平,M2同比增速连续两个月抬升,结构上隐含的增长压力亦值得我们注意,企业中长贷占比再次下降、居民中长贷回落,同时M2-M1剪刀差继续扩大。此外通胀数据亦表明矛盾正从“胀”移至“滞”,6月PPI如期见顶回落通胀预期缓和,而CPI持续下行、价格传导不畅下中下游成本压力仍在积蓄。3)无风险利率下行进程开启:信号已经释放,通胀与金融数据拐点已现,未来随通胀预期继续回落、盈利增长压力催化,无风险利率下行进程正在开启。

科技成长进入觉醒时刻

科技成长进入觉醒时刻。近期沪深300弱化与成长风格领涨,正是成长性主导市场的最好展现。一方面科技成长近期表现愈发耀眼,持续领涨各风格。另一方面在成长性主导下沪深300内部表现分化,具备高景气、高增长特征个股持续创出新高,而行业景气度转弱的个股股价持续回落。伴随宏观复苏见顶叠加中报窗口期,市场将聚焦盈利可持续增长的股票,高景气将是未来一段时间的投资主线。而业绩高增长的驱动力产业催化而非宏观层面,科技成长占优的局面会持续延续。

紧扣分母驱动,聚焦中盘盈利

行业配置:紧扣分母驱动,聚焦中报盈利。风险评价逐步下行背景下,伴随着无风险利率下行进程的逐步开启,掘金科技成长。行业配置重点推荐:1)拥抱新能源:电池材料(赣锋锂业)/动力电池(孚能科技)/锂电(亿纬锂能)/光伏;2)聚焦电子高景气:半导体(全志科技);3)新兴消费空间广阔:医美/化妆品;4)汽车(拓普集团)。

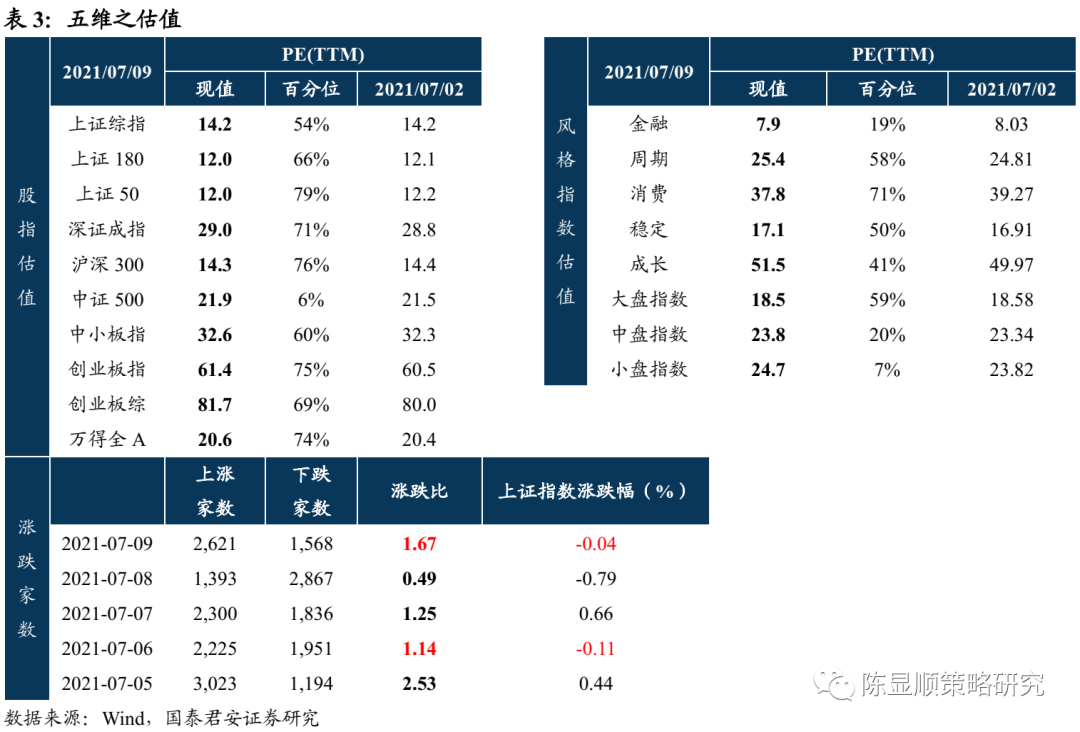

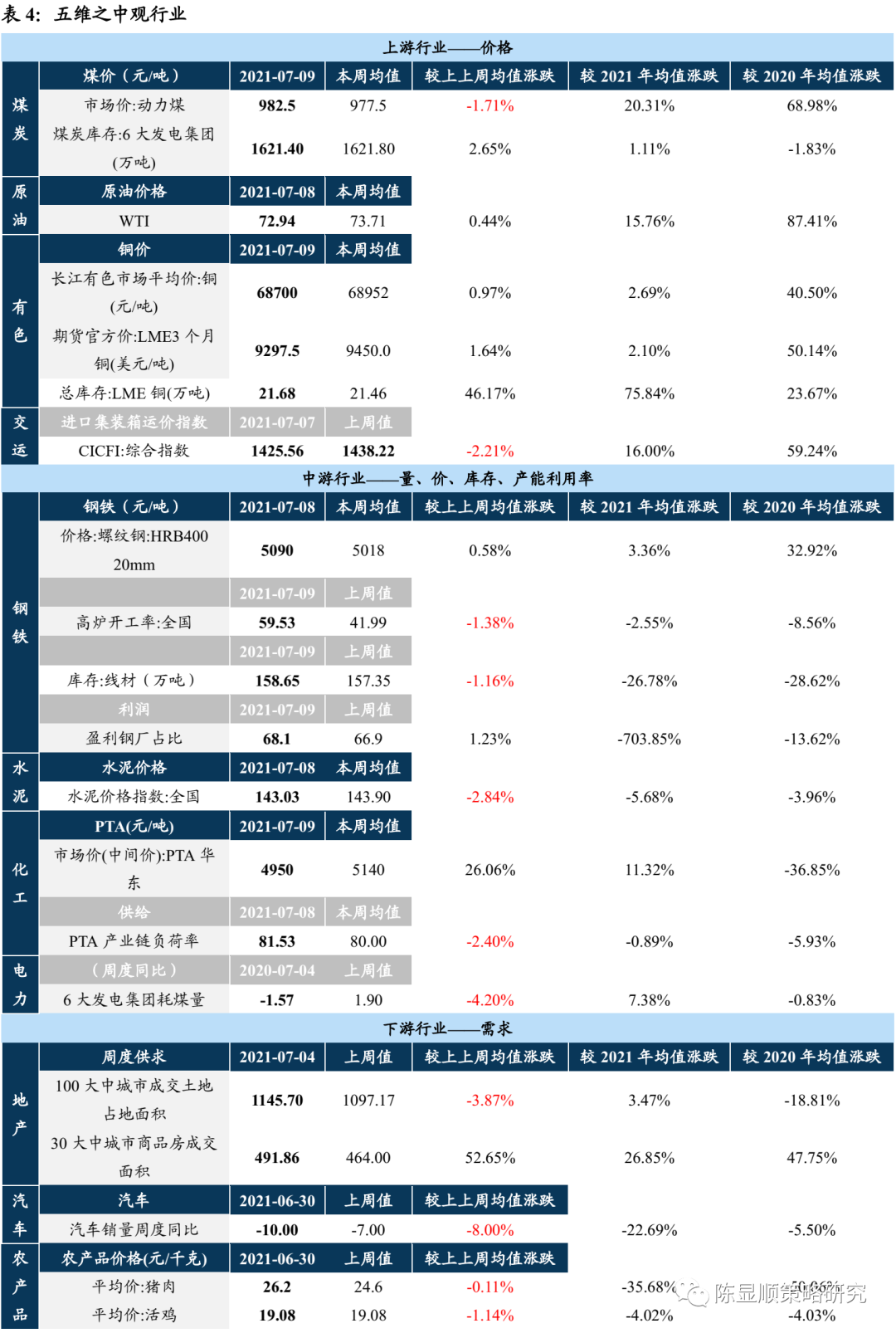

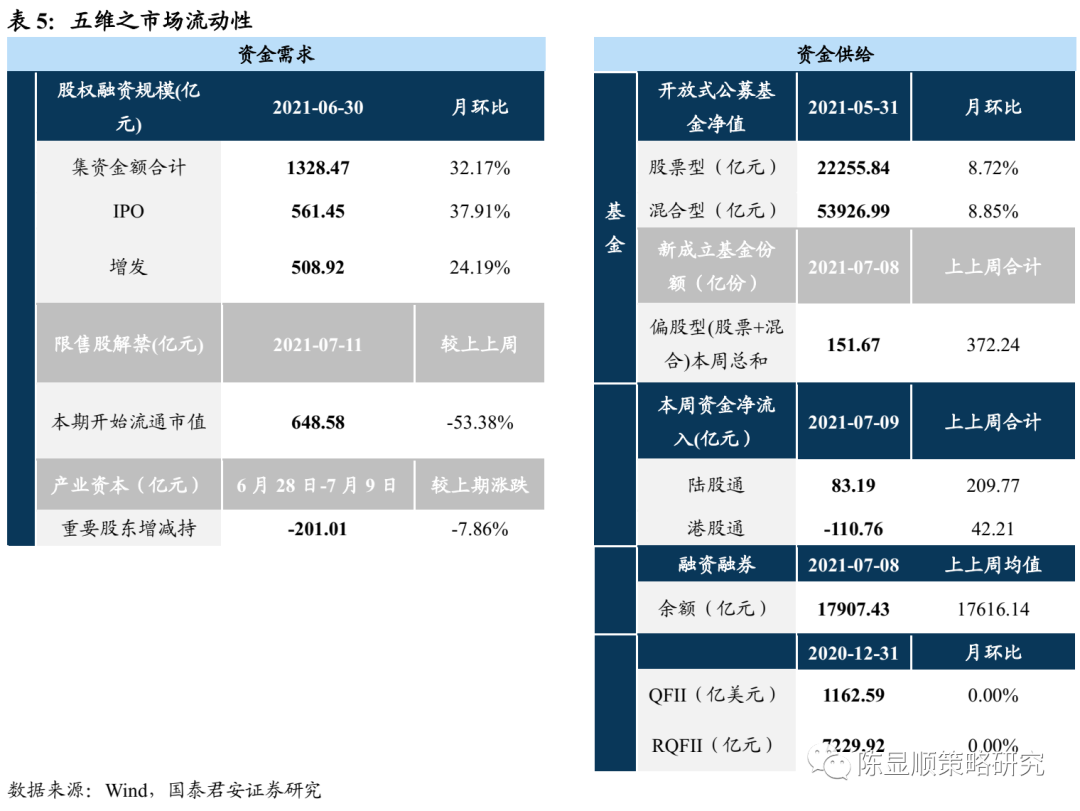

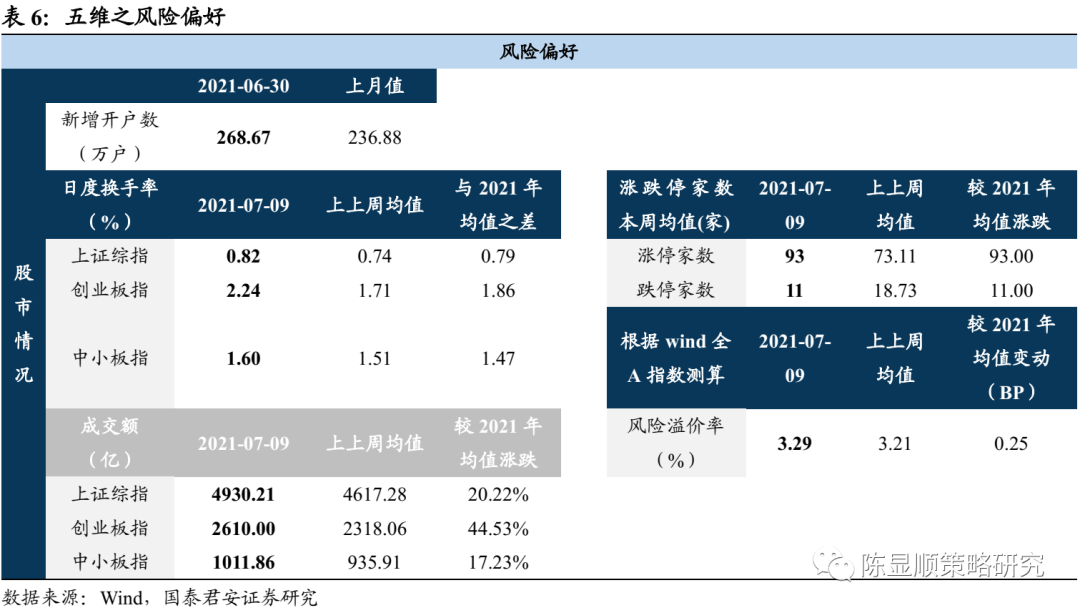

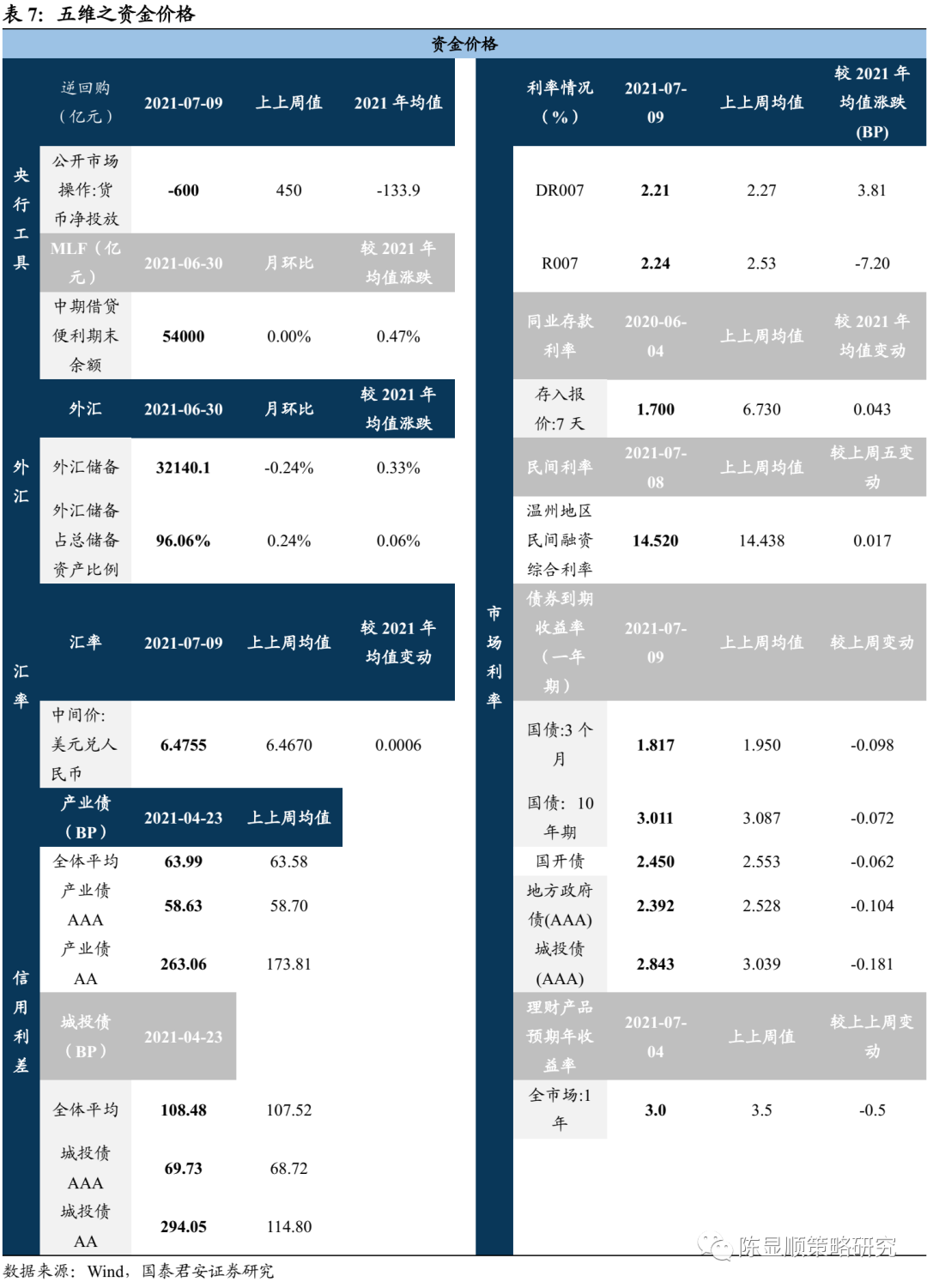

五维数据全景图

责任编辑:彭佳兵

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)