文/新浪财经意见领袖专栏作家 靳毅

在国常会提及“降准”后,比猜测央行“什么时间”、“什么形式”降准更重要的,是厘清近期一系列政策导向背后的底层逻辑。

1、“紧信用“仍是当前监管政策的重点

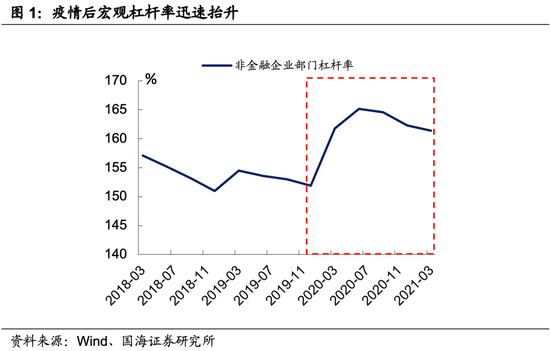

本轮“紧信用”的起点,源于2020年疫情爆发后,央行货币宽松形成的国内宏观杠杆率的系统性抬升。为了抑制杠杆率的过快抬升,同时抑制地产价格的过快上涨,央行开启了新一轮“结构性紧信用”周期,而这种结构性的“紧”,剑指“城投+地产”两大部门。

1.1

城投监管“3板斧”,剑指各类新增债务

就城投债务的监管来看,2020年2季度以来,政策经历了3个典型阶段:

第一阶段:严控非标。2020年2季度以来,银保监会窗口指导多家信托公司,严格压降融资类信托规模,同时,多个省份的城农商行被要求缩减北金所“债权计划”规模,从而打响了管控城投平台债务的第一枪。

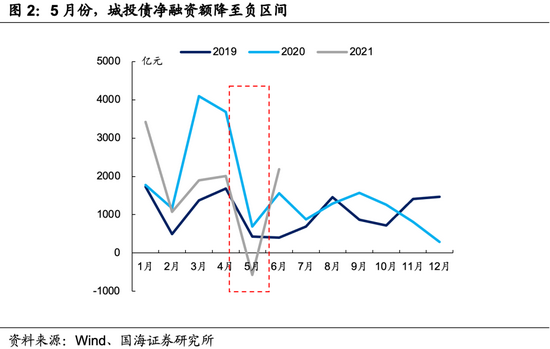

第二阶段:严控债券。2020年4季度以来,交易所、发改委、交易商协会等部门,陆续出台新的针对城投融资的监管标准,比如交易所“红橙黄绿”等。这个过程中,监管导向体现为严控城投各类“新增项目债券”,而这也是今年5月,城投债净融资降至负值区间的重要原因。

第三阶段:严控信贷。2021年2季度以来,继非标、债券之后,严控城投“新增债务”的导向,开始向银行体系蔓延。近期,针对城投“严控流贷+严控新增贷款”现象的出现,正是本轮严控城投债务这一监管导向的延续。

1.2

地产监管持续趋严

就房地行业的监管来看,2020年3季度以来,房企融资监管同样经历了3个阶段:

阶段一:严控非标。这一阶段,与城投监管类似,主要以压降信托公司非标贷款为重点。

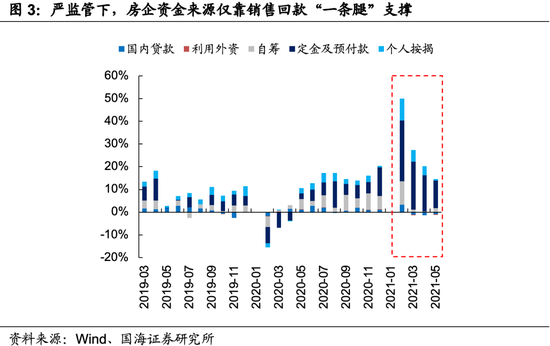

阶段二:严控融资。2020年4季度,“三道红线”政策试点落地,监管开始逐步将监管重心从非标融资向更广义的地产融资转移,金融机构对房企的资金供给开始全面受限。

阶段三:严控需求。2021年初,部分热点城市房价持续上涨。为了进一步抑制地产过热,各大银行开始实施房地产贷款集中制度、控制房贷额度。除此之外,2季度以来,广州、杭州、深圳等热点城市房贷利率上调。

整体而言,这种“城投+地产”的结构性紧信用格局,在有效控制宏观杠杆率的同时,也是为了避免这两大部门因债务持续增长,而诱发系统性金融风险。

2、“紧信用”的延续使“宽货币”必要性凸显

(1)下半年,“地产+出口”趋势向下

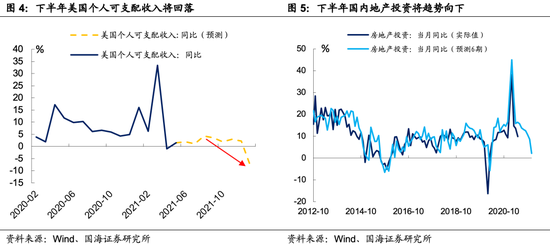

本轮地产的严监管,将使地产投资趋势性回落。目前,从地产投资的各项领先指标来看,下阶段“土地购置费”、“新开工面积”、“施工成本”等指标都将趋势性回落,从而全面拖累下半年地产投资。

美国“消费需求”趋势性回落,将明显影响中国出口。本轮美国经济的复苏,是支撑中国出口表现强劲的关键,而中国对美出口,又与美国居民个人可支配收入十分相关。由于下半年,美国居民收入边际回落,因此中国出口也将进入趋势性的回落区间。

(2)“紧信用”或导致基建的对冲效果“低预期”

如果近期针对城投的严监管政策严格落地,那么严控“流贷+新增项目贷”的组合,将使基建此前依靠“专项债发力+城投债配合”的双轮驱动模式,转为“专项债托底”的单引擎模式。如果相关监管政策实质落地,就今年3.47万亿的专项债规模而言,4季度基建难有超预期表现。

(3)“紧信用”是因,“宽货币”是果

严控“地产+城投”这两大支撑经济的主力,无疑将使下半年经济下行压力进一步加大。此时,货币政策的及时跟进,无疑将一定程度对冲4季度经济超预期下行的风险。

3、货币政策“前置”,为后续变化留出空间

2020年之后,中国经济是全球的领先指标。2020年以来,央行货币政策,率先宽松、又率先紧缩;2021年以来,货币政策又进一步“由紧转平”。下阶段,随着经济趋势向下,货币政策进一步“由平转松”,本身符合本轮中国经济的整体走势。

纵观“8.11汇改”之后,中美两国央行货币政策,在数量型调控层面,两国央行出发点往往是本国经济,“以我为主”是主基调,二者在政策取向上并无太多相关性。因此,本轮央行的“降准预期”与美联储的“紧缩预期”并不冲突,因为二者本身所处的经济周期也不同。

然而,在价格型调控层面,由于浮动汇率的原因,两国央行往往有一定相关性。因此,在当前美联储“退出QE”悬而未决、“加息周期”仍需时日的格局下,下阶段如果经济下行压力加大,不排除央行“通过降息,给未来应对美联储升息留空间”的可能。

4、结论

整体而言,从7月国常会的表态来看,下阶段的政策组合,开始由此前“结构性紧信用+稳货币”向“结构性紧信用+宽货币”转变。“信用供给边际萎缩+流动性预期边际转松”,无疑形成了利多长债的大环境。

不过,当前货币政策仍受大宗商品通胀高企的掣肘,同时经济短期内也难现超预期下行。因此,长债短期难见大幅下行空间,在当前长债中枢整体偏低的背景下,应做好仓位控制。

风险提示:货币政策超预期、通胀超预期。

(本文作者介绍:国海证券研究所固定收益研究团队负责人。)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。