原标题:新股排查丨五洲特纸主要产品收入负增长,资产负债率较高

近日,衢州五洲特种纸业股份有限公司(简称:五洲特纸,股票代码:605007.SH)向上交所提交了《首次公开发行股票招股意向书》申报稿,拟公开发行股票不超过4001万股,保荐机构为华创证券。

五洲纸业成立于2008年,属于造纸和纸制品业。公司主营业务为特种纸的研发、生产和销售。根据产品下游应用领域不同,可分为生产食品包装纸、格拉辛纸、描图纸等,公司生产的产品约90%用于内销。

从行业来看,我国造纸行业进入成熟期。2019年,我国纸及纸板产量东部地区占比为74.3%,产业主要分布在东部地区;从全球市场来看,全球纸和纸板产量地区分布不均,主要集中在亚洲、欧洲和北美地区,这三大地区占全球纸和纸板总产量的比例分别为46%、26%和20%。

这家公司经营情况如何?以下南财AI新闻实验室为大家扒一扒。

受木浆采购价格下降影响,主业食品包装纸收入为负增长

据公司招股书披露的最新数据显示,2020年上半年,五洲特纸实现收入11.54亿元,扣非净利润为1.5亿元。从往年数据看,2019年,公司实现收入23.76亿元,同比增长10.56%,较2018年15.48%的增速有所下降,同期,扣非净利润为1.75亿元,同比增长29.57%,2018年同比下降17.85%。公司的收入增长来自哪里?

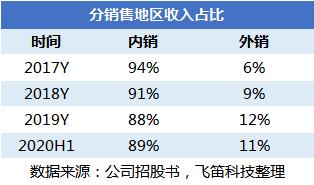

按销售地区的收入来看,报告期内,公司纸制产品主要以内销为主,报告期内,公司90%左右的收入来自内销,10%左右的收入来自外销。

分业务看,报告期内,公司主要以销售食品包装纸、格拉辛纸,以及描图纸为主。其中,食品包装纸的收入占比最大,均值为70%左右,其次为格拉辛纸,占比为26%左右,描图纸占比3%左右。

细分业务看,五洲特纸的食品包装纸根据终端产品要求的纸质规格,可分为纸杯纸、面碗纸、餐盒纸等不同种类,主要应用于休闲食品、快消品、餐饮等的包装。2019年,该业务实现收入15.8亿元,同比下降3.46%,公司在招股书中解释,这主要系主要原材料木浆采购价格较2018年下降13.09%,使得公司食品包装纸销售价格较2018年下降8.13%。

格拉辛纸,即标签离型纸,常被用于生产酒水、医药、零售等行业包装标签和物流标签。2019年,格拉辛纸实现收入7.04亿元,同比大增74.15%,较2018年提升幅度较大。公司在招股书中解释,由于公司江西五星格拉辛纸生产线投产,2019年格拉辛纸销量较2018年上升98.84%,导致2019年公司格拉辛纸销售额较上年增长明显。

描图纸,最初用于工程制图、晒图,现广泛应用于印刷、出版期刊杂志的扉页、服装的广告吊牌、艺术用纸和高档日用品的外包装等领域。2019年,描图纸实现收入8648万元,同比增长33.43%,较2018年上升明显。公司解释,由于国内具备描图纸生产制造能力的企业较少,个别生产厂商退出市场,因此公司描图纸的收入增长明显。

格拉辛纸因产品线较新,产能利用率不足,毛利率下降

看完收入,再来看公司的毛利率情况。报告期内,公司的主营业务毛利率分别为20.12%、16.88%、19%和26.23%。2020年上半年,公司毛利率上升明显,公司解释,这主要是食品包装纸和格拉辛纸毛利率提高所致。跟同行可比公司(太阳纸业、宜宾纸业、仙鹤股份、民丰特纸、恒丰纸业、冠豪高新、齐峰新材)相比,公司的毛利率水平在2018年和2019年略低于同行,2020年上半年反超同行。

先来看公司分销售地区的毛利率情况。由上图可以看到,在2017年和2018年,公司的内销毛利率高于外销毛利率,到了2019年和2020年上半年,公司的外销毛利率高于内销毛利率。公司在招股书中解释,2017年和2018年,公司的外销毛利率略低于内销毛利率,主要为公司为开拓境外市场,境外产品的销售单价略低于境内产品销售单价。

再来看分业务的毛利率情况。由上面的表格可以看到,2017年至2019年,食品包装纸的毛利率整体较为稳定;格拉辛毛利率整体为下降趋势,公司表示主要是由于江西五星格拉辛纸生产线于2019年上半年投产,尚未满负荷生产,产品单位成本较高,产能利用率较低导致;而描图纸的毛利率呈上升趋势,则是因为报告期内个别生产厂商因种种原因退出市场,剩余描图纸生产企业议价能力增强。

以上为公司利润表反映的经营情况。除此之外,公司还有哪些风险值得投资者关注?

首先为供应商集中度较高的风险。报告期内,五洲特纸的进口木浆主要采购自 UPM、Stora Enso、国际纸业(香港)、冠宇贸易、CNG 等全球知名木浆供应商。报告期内,公司向上述五家供应商采购金额合计占业务采购总额的比例分别为35.75%、29.83%、29.96%、34.56%。由于木浆进口业务及价格受到国际政治、经济形势、国际贸易摩擦、汇率变化等多种因素的影响,采购数量及价格的不确定性可能会给发行人生产经营带来不利影响。

其次为偿债风险。报告期内,公司的融资渠道较窄,主要依靠银行借款。截至2020年6月末,公司的资产负债率为57.40%,流动比率为0.96,速动比率为0.70,公司资产负债率较高、流动比率和速动比率较低,面临一定的偿债风险。

最后,公司还曾因实际产量超过核定产能而受到处罚。报告期内,五洲特纸和浙江五星由于对生产线进行技改升级但未及时履行备案、环评等程序,导致存在实际产量超过核定产能的情形。

声明:文章内容仅供参考,不构成投资建议。

(作者:陈清华 编辑:朱益民)

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)