原标题:利率上行票据市场“降温”,短期难现回暖

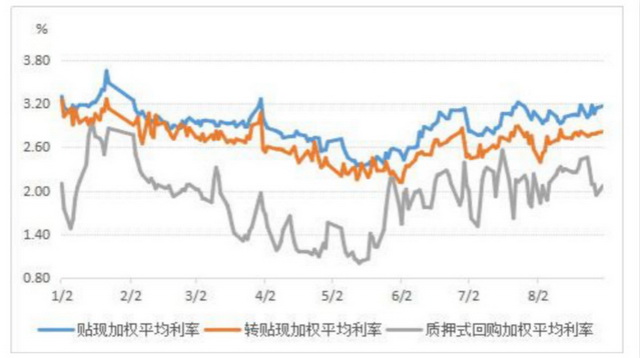

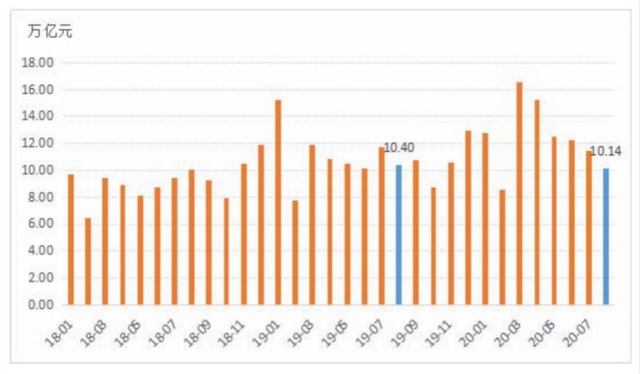

不同于上半年的迅猛增长,近期票据市场略有“熄火”。一边是利率中枢的持续上行,一边是一二级市场活跃度的下降。上海票据交易所(下称“票交所”)数据显示,8月票据市场业务总量为10.14万亿元,较上月下降11.12%;票据贴现加权平均利率为3.03%,转贴现加权平均利率为2.72%,均较上月上升8个基点。

接受第一财经记者采访的多位业内人士表示,票据市场利率中枢的上行主要与市场资金利率整体上行有关,在货币政策边际趋紧的背景下,资金面整体处于相对紧平衡状态,短端利率自6月开始上行,从而带动票据利率向上。

而随着利率的上涨,对于企业而言,票据融资成本随之增加,利用票据进行融资的意愿降低,使得票据规模下降。“再加上监管严控金融套利行为,利用结构性存款套利的方式被打压,企业套利空间收窄,一定程度上也影响了票据融资规模。”一位票据行业资深从业者对记者称。

“价升量跌”

对于票据市场而言,一度持续的“量升价跌”局面正在发生变化。

此前为应对疫情冲击,一系列货币宽松政策出台,作为中小微企业的融资利器,票据融资规模也明显增加,票据价格持续走低。根据票交所统计,除1月受春节和疫情影响,票据贴现量减少12.15%以外,2月之后在疫情冲击下,企业通过票据贴现进行融资的需求激增。

其中,3月单月票据贴现量达1.81万亿元,创历史新高。2~4月票据贴现发生额相较去年同期分别增长3350亿、6630亿和4020亿元,同比增速分别达46.15%、56.61%和43.76%,连续三个月维持40%以上的高增速;承兑方面,今年前五个月,全市场累计票据承兑额达9.76万亿元,较去年同期增长1.36万亿,同比增长16.13%。

然而,步入5月,这一增势开始减缓,尤其近两月更加明显。中信证券研报分析称,价格方面,以6个月银票转贴现利率为代表,国股银票和城商银票均是在5月初开始反弹,结束了自年初以来的下行趋势。随后,尽管在6月底和7月底出现骤跌,但已难回年内低点,整体上呈上行态势。到了8月,票据利率延续前期的上升势头,贴现加权平均利率为3.03%,转贴现加权平均利率为2.72%,均较上月上升8个基点;质押式回购加权平均利率为2.18%,较上月上升14个基点。

对于票据利率的上行,普兰金服研究员唐志鹏对记者称:“近几个月,经济向好,央行疫情期间推出的宽松货币政策工具陆续退出,资金利率、债券市场利率中枢均有所上行,票据市场自然也不会例外。”

中信证券固收分析师章立聪也表示,站在配置方的角度,8月票据利率中枢上行使得买方操作相对谨慎,采用逢高进场的策略避免票据利率过快上行。但随着国债大量发行占据了一定的配置资金,票据需求不足的局面再次主导行情,导致票价回升至年内高位。

与此同时,票据市场交易活跃度也有下滑。数据显示,截至8月末,票据承兑未到期余额为13.97万亿元,同比增长13.82%,增速较上月下降2.92个百分点;8月承兑业务发生额1.48万亿元,同比下降11.41%,环比下降7.42%;当月贴现业务发生额0.76万亿元,同比下降24.82%,环比下降7.95%。

具体而言,国有行和股份行贴现发生额4785.9亿元,较上月下降8.72%;城商行贴现发生额1818.0亿元,下降2.5%;农村金融机构贴现发生额484.24亿元,下降幅度最大,为25.09%; 相较之下,财务公司贴现发生额出现回升,为406.19亿元,增长7.14%。

唐志鹏称,整体来看,8月一二级市场活跃度并未出现回暖迹象,新增票源环比走稳,同比小降。同时,直贴市场利率上行明显,意味着持票企业票据融资成本较高,贴现意愿下降明显。

另从行业层面分析,前述票据行业资深从业者对记者表示,除了货币政策的边际收紧外,票据融资规模的下降也与金融套利现象被严打有关。此前,在低利率环境下,有企业通过短融、债券、票据融资等方式获得低成本资金,并购买高收益的结构性存款以获得无风险收益。但随着监管层压降结构性存款规模,企业套利空间收窄,对票据的需求降低。

此外,“由于经济持续恢复,企业尤其是中小微企业贷款违约风险降低,银行倾向于压缩票据贴现规模,把信贷资金更多投向企业普通贷款,这也造成了银行对于票据的需求大幅下降。”唐志鹏告诉记者。

标准化票据短期影响有限

尽管近期票据市场出现降温,但在另一边,标准化票据发行正步入常态化。业内普遍关注的是,随着发行的推进,对当前票据市场是否会造成影响?

今年7月28日,《标准化票据管理办法》正式实施,票交所官网陆续发布标准化票据的公告信息,产品开始认购发行。截至9月17日,根据票交所信息,共有43单标准化票据发行,创设金额合计36.52亿元。

从已发行的标准化票据来看,基础资产票据主要是“商票”,即承兑人为实体企业;存托机构方面,银行和券商势均力敌,前者的发行只数高于券商,但后者的发行规模更高;期限方面,普遍较短,大多产品分布在3~5个月。章立聪分析称,根据发行期限,当前标准化票据可能与债券的超短融品种构成一定的竞争关系。

“就当前标准化票据的规模来看,这个数字和票据市场整体规模相比非常小,因此短期而言,标准化票据的发行并不会对票据市场走势产生很大的影响。”唐志鹏说。

他进一步提及,目前标准化票据还面临两大问题:一方面,银票转贴现收益率与对应的同业存单收益率倒挂,发出来的标准化票据收益率不够有吸引力;另一方面,对于未贴现的票据,基础资产归集存在一定难度。“如果上述两个问题能够解决,未来标准化票据有望获得规模化的发展机遇,对整个票据市场将产生重要影响。”

章立聪也称,目前标准化票据作为一类新的资产类别,整体规模较小,暂时将其纳入投资范围的金融产品也比较少,预计对于债市的资产配置不会有明显的影响。但考虑到标准化票据的期限普遍较短,后续如果条件成熟,货基类投资者有望加码参与。

基于此,业内的共识在于,随着市场短端利率趋稳,短期内票据利率难以出现大幅下降或上升,而是更倾向于在一定范围内震荡波动;同时,票据贴现融资需求大概率会恢复,交易活跃度也将缓步上升。

不过,“若票据贴现融资需求长期难以恢复,而信贷总量目标不变的话,银行机构可能会需要加大对中长期贷款的支持力度,这便会抑制长端利率上行。”章立聪强调。

责任编辑:张缘成

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)