来源:期权十

原标题:金融期权一周年 — 回顾2020

一德期货期权部 曹柏杨(Z0012931)、陈畅 (Z0013351)、周静怡(F3071192)

一、期权扩容,规模稳增

金融期权方面,50ETF期权及沪深300系列期权运行平稳。截止至11月30日,自金融期权扩容以来,总体成交及持仓规模平稳上升,上证50ETF期权与华泰柏瑞300ETF期权在成交及持仓规模方面基本持平,嘉实300ETF期权市场参与度有待提升。值得注意的是,在股指期权进行两次交易限额调整之后,2020年下半年股指期权成交量显著放大,持仓规模也屡次创下上市以来新高。

表1:金融期权市场概况

图1:金融期权成交情况

图1:金融期权成交情况

图2:金融期权持仓情况

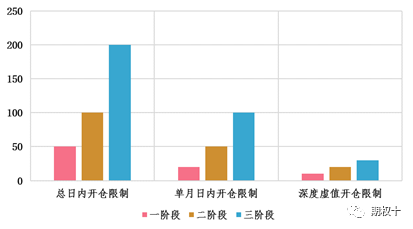

值得注意的是,中金所于2020年3月23日及2020年6月22日两次对沪深300股指期权日内交易限额进行了松绑调整,日内总开仓限额、单月日内开仓限额及深度虚值开仓限额分别上调至200手、100手及30手。

图3:股指期权交易限额调整对比

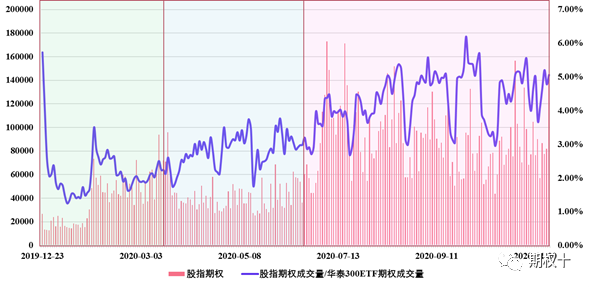

上半年股指期权交易限额连续两次进行松绑,股指期权成交量显著放大。同时,以华泰柏瑞300ETF期权成交量为标准,观察股指期权自上市以来的(股指期权日成交量/HT300ETF期权日成交量)这一数值,该指标自股指期权限额调整之后同上市初期相比亦有明显提升。

图4:股指期权交易限额调整前后成交对比

二、风起云涌,波动为王

回顾2020,新冠疫情的爆发给世界经济带来了巨大的影响,各国纷纷推出相应的刺激政策来应对疫情给经济带来的冲击。就A股而言,2020年的市场节奏和市场风格很大程度上取决于国内政策面宽松的力度和盈利改善的幅度。

整体来看,2020年的A股市场经历了从赚流动性到赚盈利增长的转变。上半年在国内外宽松流动性环境的推动下,市场出现了较为明显的贝塔性机会。受益于宽松的货币信用环境,科技、消费、医药等板块相对占优,中小指数明显跑赢大指数。下半年随着国内经济持续复苏,政策由“宽货币、宽信用”逐渐转向“稳货币、稳信用”,支撑成长股估值修复的宏观因素发生改变,顺周期板块性价比提升。

具体而言,自2019年7月起,以半导体为代表的科技板块在经济结构转型的推动下,景气度出现回升,成为2019年末至2020年春季攻势的市场主线。一月末疫情爆发后,在宏观流动性宽松的推动下,股票资产的估值得到系统性的抬升。但与金融、消费、地产、周期等行业相比,科技板块所受的冲击相对较小,并且与经济周期相关性较弱。在产业周期向上、流动性宽松以及再融资新规提振风险偏好等多重利好作用下,以科技为代表的成长板块表现突出,由此使得中小指数大幅跑赢以沪深300和上证50为代表的大指数。然而八月以来,随着经济数据的持续改善,宏观流动性边际趋紧的状况愈发明显,这使得利率下行带来的资产荒逻辑逐渐被打破,成长股估值继续修复的动力不足,而周期类公司的利润受益于经济复苏存在上修空间。加上当时板块间估值分化较大,强周期属性的金融地产板块估值较低,而医药、消费、科技等板块的部分个股估值过高,导致增量资金很难从这些板块中获得投资价值,更多的是一种博弈价值。在此背景下,顺周期板块脱颖而出,带动上证50和沪深300迭创新高,而中小指数则始终未能突破七月高点。

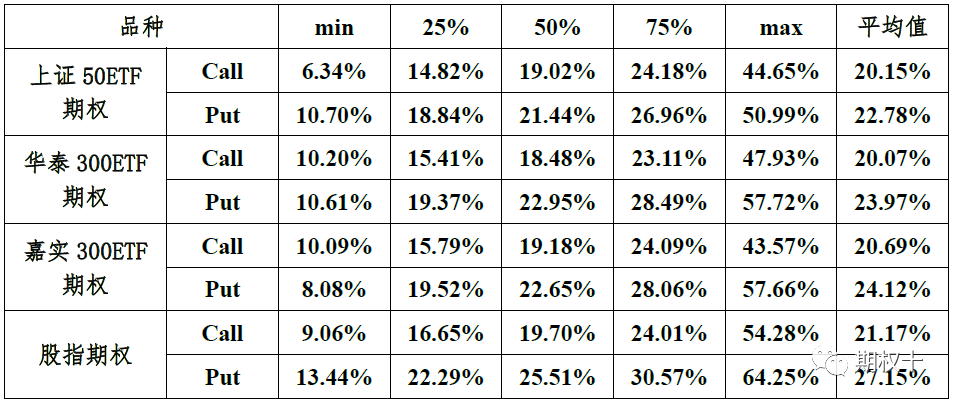

从波动率方面来看,国内金融期权市场波动率在不同阶段也呈现出不同走势。具体统计数据如见表2,图4为金融期权四品种在上述时间段内的波动率走势及分布情况。

表2:金融期权波动率数据统计

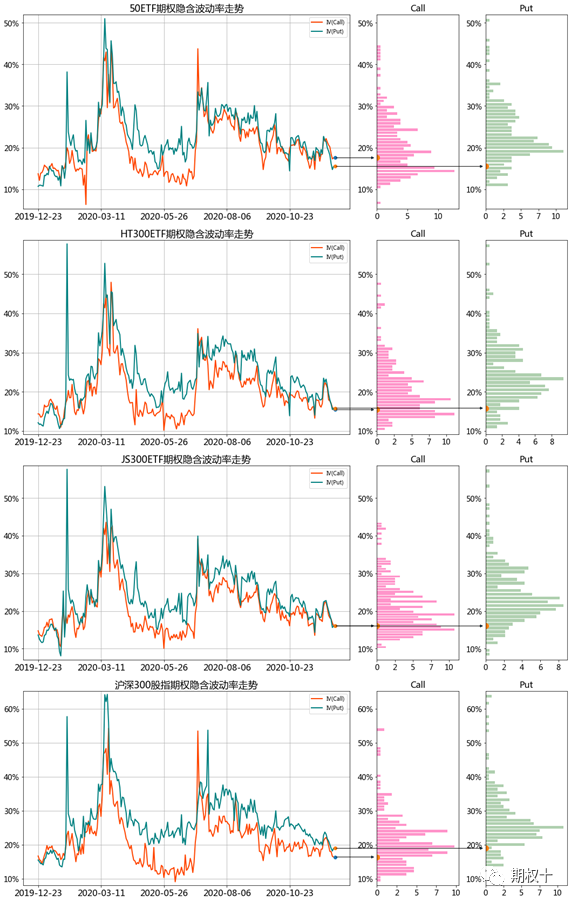

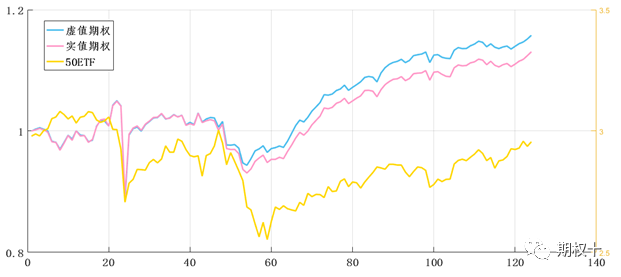

图5:金融期权波动率走势

回顾2020年1-11月金融期权隐含波动率走势情况,波动率的变动呈现出阶段性行情,波动率运行分季度总结如下:

1,一季度:自金融期权扩容至2020年1月底,金融期权四品种隐含波动率基本处于10%至20%之间,整体处于历史地位运行。春节假期期间,受疫情影响,全球市场出现不同幅度的下跌,在此背景下,2月3日国内市场开盘,各指数跳空7%以上,金融期权隐含波动率大幅高开,其中看跌期权隐含波动率达40%以上,看涨期权隐含波动率达20%以上。至2月底,随着市场的逐步回暖,隐含波动率逐渐走低,整体处于20%附近。在此阶段,国外疫情处于起步阶段,参考VIX指数,在国内市场大幅波动的情况下,VIX指数相对平稳。三月初至三月末,在国外疫情全面爆发,原油市场大幅波动,以及美元流动性危机的多因素叠加下,海外市场出现剧烈波动,VIX指数快速走高,3月18日最高触及85.47,仅次于2008年金融危机时的89.53。国内市场方面,在全球恐慌的背景下,市场连续下探,金融期权隐含波动率长时间处于30%至50%之间高位运行。

2,二季度:四月初至五月中旬,在全球疫情边际影响递减的背景下,金融期权隐含波动率从30%左右逐步回落至历史均值水平,至五月中旬,金融期权隐含波动率处于15%附近,该阶段期权卖方市场迎来狂欢时刻。五月以来,在指数成分股分红预期的影响下,金融期权各品种看涨期权隐含波动率与看跌期权隐含波动率出现较大的分化,认沽期权的隐含波动率要明显高于认购,期权合成贴水幅度较大,且出现众多“负时间价值”期权合约。

3,三季度:六月底至七月上旬,在A股市场波动加剧的背景下,金融期权波动率出现急剧上涨,最高升至40%+,后逐步回落,但七月中旬至九月上旬一直维持在【25%,30%】区间运行,九月中上旬,波动率再次回落至20%以下。

4,四季度:十月以来,金融期权近月平值合约隐含波动率处于15%至25%区间内变动,具体表现为阶段性降波。同时,看涨期权与看跌期权隐含波动率差值逐步修复,由近10%左右的差值逐步修复至0附近。此外,四季度期权波动率受市场上涨刺激较为明显,与海外期权市场形成鲜明对比。

结合波动率的变动情况,我们对卖出跨式策略进行了回测,对于动态卖出跨式策略,在合约选取方面,我们选取时间价值较大且流动性较好的平值期权合约;在数据选取方面,我们选择行情较为典型的上半年日数据进行回测;当50ETF价格与期权组合的行权价格价差超过一个行权档位时,则对期权组合进行平仓,并重新构建Delta中性的跨式空头组合。在以上原则下,策略表现如下:

图6:动态卖出跨式策略

从回测数据可以看到,在一季度市场大幅下跌的情况下,波动率持续走高导致卖出跨式策略产生了较大的回撤。二季度在波动率持续走低以及市场相对平稳的情况下,收益逐步提升。可见,对于卖出跨式策略而言,仓位与资金管理极其重要,这是投资者在策略制定中需要十分重视的一点。

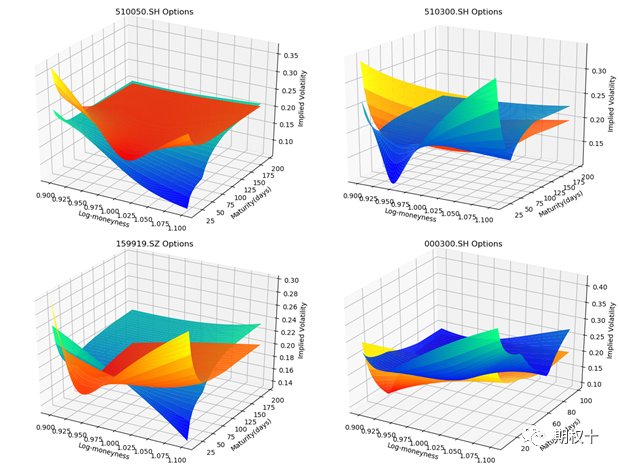

对于当前金融期权波动率而言,从波动率曲面上看,看涨及看跌期权隐波差较二三季度有所修复,近月平值合约隐含波动率处于历史均值以下。对于2021年,若波动率处于25%以上,可考虑以偏卖为主,做好相应的Delta动态对冲及仓位管理,但若波动率处于25%以下,应警惕在事件驱动导致市场大幅波动的情况下,隐含波动率的迅速走高。

图7:金融期权波动率曲面

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

痛心!李梦豪壮烈牺牲,年仅26岁 收起痛心!李梦豪壮烈牺牲,年仅26岁

- 2025年02月14日

- 08:20

- APP专享

- 扒圈小记

24,600

24,600

“你们最大的威胁不是中俄”,万斯慕安会演讲猛烈抨击欧洲,全场目瞪口呆

- 2025年02月14日

- 16:01

- APP专享

- 扒圈小记

- 3,081

事发上海浦东机场 海关截获世界上毒性最强活体毒蛙!

- 2025年02月14日

- 02:27

- APP专享

- 北京时间

- 2,375

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势起航今天 11:56:58

【黎巴嫩总统谴责机场抗议者袭击联黎部队】黎巴嫩总统奥恩谴责联黎部队副司令车队经过贝鲁特国际机场时遭到袭击,并强调“袭击者将被追究责任。”奥恩谴责14日晚在贝鲁特国际机场路发生的抗议活动,并警告不要有任何危及国家安全和稳定的企图。他密切关注当天晚上发生的纵火和暴乱事态发展。作为回应,他向黎巴嫩军队和安全部队发出指示,要求结束这些骚乱,清理所有道路,并清除街道上的障碍物。 -

趋势起航今天 11:26:57

【《哪吒2》让义乌旧货翻红热售】随着《哪吒2》电影的持续走热,在浙江义乌,几年前商户自主设计的哪吒头造型发箍、玩具火尖枪等再次热销,企业不得不提前开工,经营户也加大了备货量。在浙江义乌一家小饰品生产企业,工人们正加紧制作哪吒头造型的发箍。企业负责人说,这款产品已经销售了多年,因为《哪吒2》电影的火爆,再次成为热销款。据介绍,最近在义乌国际商贸城中热销的饰品、小商品、玩具都是五六年前开发出的,并不是《哪吒2》的衍生品,能再次销售火爆,经营户也很意外,大家正加大备货量,满足市场需求。 (央视新闻) -

趋势起航今天 10:56:57

【欧洲央行Panetta称在降息方面没有必要犹豫】欧洲央行理事会成员Fabio Panetta表示,鉴于2%的价格目标在望且通胀风险偏于下行,欧洲央行在降息方面无须犹豫。“货币政策继续对经济活动和通胀施加下行压力,在通胀接近目标、内需持续疲弱的情况下,这种影响越来越没有必要。”他周六在都灵发表讲话时说道,“在货币宽松方面不那么果断,可能导致中期内通胀过低。” -

趋势起航今天 10:26:56

【中央气象台2月15日18时继续发布大雾黄色预警】中央气象台2月15日18时继续发布大雾黄色预警:预计,2月15日夜间至16日上午,琼州海峡将有能见度不足1公里的大雾。此外,浙江中西部、江西中北部、广西东部、广东雷州半岛等地的部分地区有大雾,局地有能见度低于200米的强浓雾。 -

趋势起航今天 10:07:03

【中南林业科技大学原党委副书记、校长廖小平接受审查调查】中央纪委国家监委网站2月15日通报,据湖南省纪委监委消息:中南林业科技大学原党委副书记、校长廖小平涉嫌严重违纪违法,目前正接受湖南省纪委监委纪律审查和监察调查。 -

趋势领涨今天 07:52:59

周末证监会最新消息,上交所原副总经理董国群被“双开”,多个部门联合对其违法行为进行查处。 董国群做为金融系统的高层,利用职务之便,为其违法敛财提大开方便之门,长期借用多人证券账户炒股,违规入股多家拟上市企业。划重点,你们说他炒股会亏钱吗? -

趋势领涨今天 07:25:38

在2月14日召开的2025海淀区经济社会高质量发展大会上,中关村(sz000931)科学城科技成长三期基金发布,规模达100亿元,科技成长基金总规模增至200亿元。三期基金将坚持投早、投小、投长期、投硬科技,并且适度向成长期和中后期进行一定的扩展,紧密围绕“1+X+1”现代化产业体系培育,实现基金对海淀产业赛道的全覆盖。 -

趋势领涨今天 07:00:27

今晚两家巨头要港股上市,一是杭州“六小龙”之一群核科技,二是大家都熟悉的蜜雪冰城。 不得不说,港股IPO包容性更强,啥公司都让你上。所以这几年出了很多代表未来的龙头, A股这两年休养生息,IPO发的少,这是好事但也是坏事。好处是上市的垃圾少了,但坏处是好公司也不上。 -

趋势领涨今天 03:21:18

最后二个交易日!!!最后二个交易日!!!最后二个交易日!!!【“惠“聚元宵】乐享头彩!即日起《潜伏擒牛》VIP课程全场六折,半年VIP课程低至881元/月;更有月课1088元/月,季课6折3088元/三个月。活动过后价格会提升,切勿错过!加入至尊擒牛VIP:享四大顶级服务 【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每日一份高端内部绝密文章:包含明日布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!赶紧戳,直接购买:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨今天 01:43:30

1、高盛:乐观预期下 MSCI中国指数今年将飙升28%!2、德银唱多:中国股票的估值折价将会消失 A股和港股中期超过此前高点。3、贝莱德:看好中国股票和利率债 对未来12~36个月中期中国市场保持乐观。4、美银:美股的全球主导地位正在减弱 建议做多中国股票。而高瓴旗下的基金更是直接重仓了中概股,所以,全球股市只有A股和港股是被低估的,后期进行估值修复,走出慢牛是值得期待的!昨天大盘缩量上涨,周末到目前消息面都是偏向利好的,下周就看大盘反弹的量能了,只要能够放量,本轮大盘上攻到3400点附近是大概率事件