本期作者

近日,财政部以2.53%的利率发行50年期超长期特别国债;市场上30年期国债利率也跌破了2.5%。大量的资金涌入债券市场,热闹非凡。债市的火热,股市的冰冷,与《大时代》最经典的画面完美契合,果然艺术源于生活。就此,我们聊一聊国内的股、债市场。

一、现代金融体系是信用体系,债券是定价的锚

我们都知道“徙木立信”是战国时期商鞅变法的一个故事。在信用体系建立之后,所有角色得以各司其职,宏观政令得以更好的执行,微观得失也可以得到更好的反馈。在高效的信用体系下,信息流、物流、资金流得以快速运转,从而带动社会经济、科技、文化等一系列活动的有效运作。现代金融体系,尤其是抛弃“布林顿森林体系”后的金融秩序,本质都是国家信用在背书。美元得以全世界流通,背后的支撑必然是美国的霸权;在美元之前最大的储币是英镑(黄金外),背后的支撑也是当时英国的霸权。霸道的程度基本决定了储币的份额,毕竟这个世界秩序是拳头决定的,而不是圆桌商量出来的。

国家货币最早一般是通过国债的形式流入市场(资产负债表的两边),而这个债券的价格实际上就是对国家信用的支付价。一个强大的有生命力的国家,债券价格稳定,利率一般能覆盖通胀;一个乱搞发行的国家,债券价格崩塌,系统紊乱,难免就会产生政权更迭。所以债券利率是金融资产定价最重要的锚。

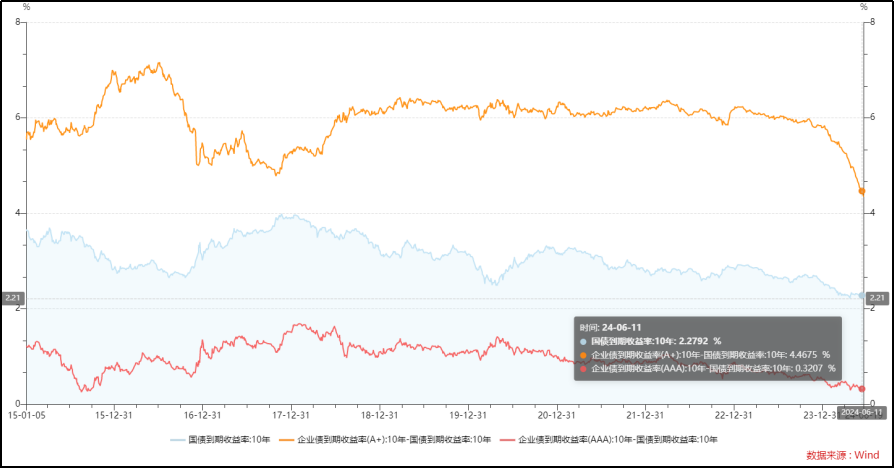

二、利差基本规律:企业信用利差和国债利率负相关

企业债利率一般是在国债利率的基础上加信用利差基点,信用评级也决定了利差水平。一般规律是,经济好的时候,市场信心充足,人们愿意给风险更多的机会,信用利差基点要低一些(因为繁荣期风险小);经济特别好的时候,各个评级段的信用利差拥挤在一起(极度景气,垃圾企业也能低利差融资)。经济差的时候,市场信心低落,人们不愿意冒风险,信用利差基点要高一些(衰退期风险加大);经济特别差的时候,信用利差会急剧拉大,流动性会攻击垃圾债(经济特别差时,垃圾企业随时破产)。所以,企业信用利差跟国债利率绝对水平往往是负相关(经济好,国债利率高,利差反而小)。观察2000年至今美国的信用利差,非常吻合该规律,现阶段美国国债利率特别高,企业信用利差特别低。

再观察2015年至今的中国债券市场(之前企业债缺少有效数据),大企业的企业信用利差跟国债利率却是正相关(曾经2016~2017年因去杠杆有短暂负相关),小企业还是保留着负相关。也就是国债利率高的时候,大企业信用利差大;国债利率越低,大企业信用利差越小。这个现象从流动性或者供需的角度去解释更容易,而不是债市正确定价了企业信用周期:经济好,债券配置少,能配置在各评级企业债的规模依次减少,所以利差扩大;经济差,债券配置多,除了国债配置以外,还溢出到各个信用评级的债券。

此外,国内的经济结构也有一定的解释度,即往往这些偏大的企业都有国资背景,投资者自然把他们与国债利率绑定在一起了。尤其过去一年,债市涌入大量资金,需求暴增的情况下把大部分债券(除了暴雷的地产债或者挂钩股市的可转债)利率都极大压低了。

这个现象其实跟股市有点类似,即债券的评级分层和定价的有效性还有待提升,整体体现的是流动性为主的特点。其实我们总说银行是顺周期的(锦上添花容易,雪中送炭难),因为在间接融资为主的信贷体系下,这本身是符合经济客观规律的。逆周期调节的应该是经济总量的供需关系,而不是简单的信贷指标,后者往往衍生出道德风险。

三、股市和债市定价有割裂,历史上股市对中小企业显得过于慷慨

债券市场上,大企业融资便利;股票市场上,小企业估值更贵。如果说债券市场更关注资产质量、规模与财务健康,那么股票市场则过于憧憬成长。历史上看,沪深300的估值低于中证500,低于中证1000,并且越小市值企业的估值波动区间越大。当然我们也看到中小市值公司的估值波动区间在逐渐收敛。

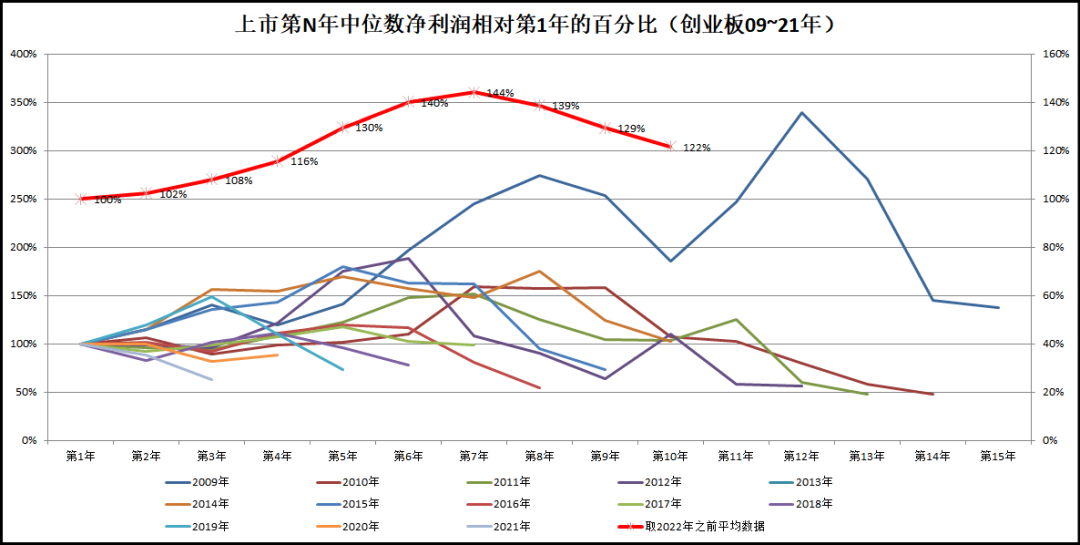

对成长的偏好符合权益市场的特性,只不过定价出现了偏颇,市场选择轻信小公司、新公司,忽略大公司、老公司。实际上大量的中小上市公司,并没有展现出多少成长性。我们统计了2009年至2023年的创业板上市公司的财务数据,“7年之痒”的特征非常显著。以2009年至2021年创业板所有上市公司的数据为基础,按上市年度分档,计算上市第1年至今的业绩表现。下图是净利润中位数表现,取2022年之前的数据做平均值。可以清晰的看到,前3年的业绩增长很慢,第4~6年是增速抬升(红色曲线变陡峭),第6~7年是数值顶峰,此后数据开始走下坡路(很多公司放完一波业绩就毫无动力了)。

来源:Wind

来源:Wind统计净利润平均数表现,结论类似,如下图,平均数的波动更剧烈。充分说明新上市公司在第4~6年释放业绩的动能是相当充足的,而在第7年之后不少企业绵绵乏力,甚至彻底摆烂沦为题材股。

来源:Wind

来源:Wind随着上市条件的放开,过去几年部分上市公司又出现了另一种基于业务扩张的博弈。因为在可预见的几年内,这类公司很难实现利润的大规模增长(甚至接着亏损),然而投资者很多时候定价的只是预期,于是乎一个美好的故事加上一顿眼花缭乱的骚操作(通过IPO、可转债、再融资等方式)疯狂扩张,企业在奔腾的资产负债表上跳舞。可是哪来那么多爆发成长,那些动辄脱离行业发展规律的疯狂扩张举动,很难不令人想起2016~2017年飞奔的三四线地产公司,区别在于后者卖的是“楼花”,前者卖的是股民心中的“繁花”。若干年后,财务上留下一堆的不能产生收益的资产,以及一堆刚兑的负债,转身投入题材股和退市的阵营。

由此看,A股给与中小企业过于慷慨的定价,在如此远高于合理定价的利益驱使下必然会挑战各种规则,考验脆弱的人性。近几年的股市债券化,本质上是金融定价的回归,是债市在教育股市。A股的流动性定价趋势将逐步沉淀为分层次定价架构,各个层级的企业估值会有显著的区别,并且泾渭分明。

四、股市和债市的流通关系(股债ERP有波动规律,基本与经济周期同频)

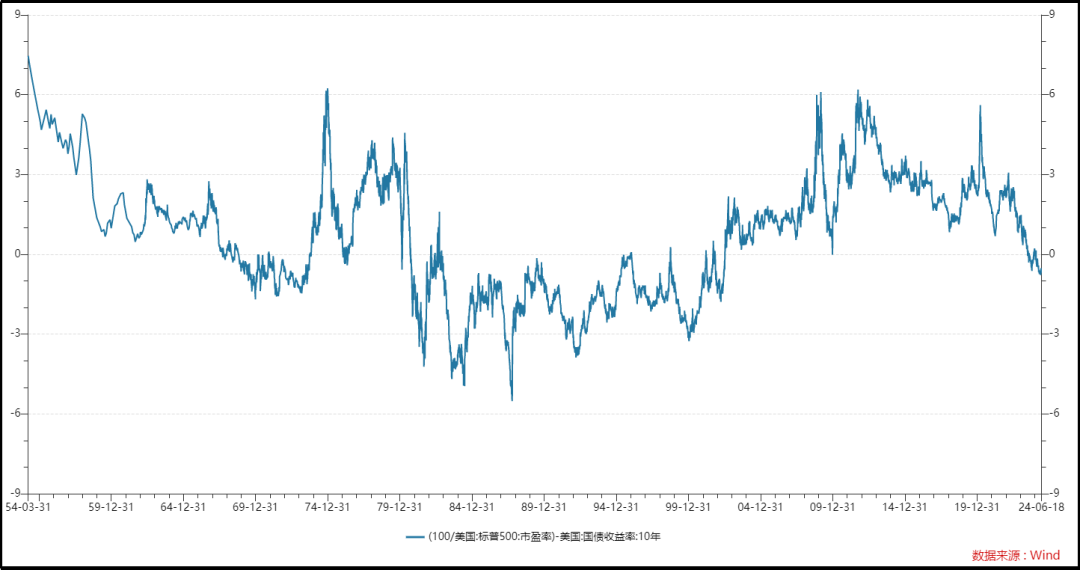

股权和债权都是企业主要的融资方式,哪个地方卖得贵就应该去哪个地方融资。同样,股市和债市也是投资者最重要的配置资产,在流通和互信的基础上流动性一般会往便宜的地方跑。经常用ERP衡量股市和债市的性价比,现在中美股市所处水位线如图。A股处于历史高位区间(国证A指ERP +4%左右),标普500则处于过去20年的最低水平。

再把数据区间拉长,美股也仅在80~90年代的奔腾岁月出现过如此盛景,那是全球化红利、科技红利、人口红利(移民)、政治红利(单极世界)集一身的幸运。彼时的美国与此时的美国在全球的相对位置对比,打个不甚恰当的比喻,犹如90年代的乔丹和现在的詹姆斯,前者是君临天下的攻防霸主,后者是规则修饰下的数据怪物。看起来后者数据更夸张,但世人最敬仰的依旧是前者。

来源:Wind

来源:Wind 来源:Wind

来源:Wind

回到正题,国内股市的ERP指数不断新高,同时债市的风险溢价却不断降低,充分说明了是资金从股市搬到了债市,相比较而言,国内投资者对股市更不信任。美股ERP指数不断新低,同时风险溢价没有显著变化,也充分说明了海外投资者对美股的信任大于对美债。这些特征刚好与目前中美资本市场的主要矛盾匹配:A股的机制问题,以及欧美国债持续膨胀的问题。

A股的机制正在发生变化,由融资市逐步转向投资市,越来越讲究人民性和回报。市场所暴露出来的各种问题,相信管理层们都有看到,假以时日会得到妥善的处理和完善。现阶段,我们至少回到了正确的路径上,短期的痛苦预期换来长期的幸福。

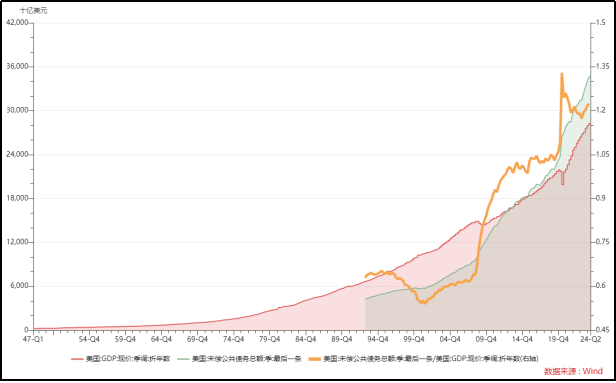

美债的问题,或者说欧美债市膨胀的问题,目前根本看不到任何着手解决的动力,反而在高福利、高利率、高“竞争性”支出上越走越远,接着奏乐接着乐,酝酿越来越不可调和的矛盾。

(附注:美国的债务/GDP持续攀升,实际上是从2019年之后彻底突破100%;美国的国债利息支出/企业利润总额在80年代曾经达到夸张的接近100%。80年代美国企业经营杠杆低,经历了里根下调所得税,还享有大量美债高息红利,并开启大规模全球化;而当下美国企业的整体杠杆率也不高(七巨头全是轻资产的),近2年也在享受美债高息,所不同的是,企业所得税率已经处于很低位置,且逆全球化在不断盛行。

此外,80年代美国通过高利率抗通胀,通过全球化和供应链转移实实在在压低了国内物价;而如今美国想通过本土制造业再发展,又或者培育新的廉价供应链,其实都无法比中国更具性价比,也意味着通涨的韧性是强的。在逆全球化趋势下,如果AI技术并不能短期带来更广泛意义的生产效率提升,那持续高利率下的美国的经济韧性是值得质疑的。

当然欧美的债务问题相当普遍,当下美国财务上还算相对轻的,日本、希腊、意大利、法国、西班牙、比利时等等都是债务/GDP破100%。)

五、分层次资本市场乃大势所趋

天下大势,浩浩荡荡。在市场快速发展的阶段,投资者来不及考虑(干就完了),从而形成巨大的趋势力量。因而不管是股市,还是债市,流动性是最重要的驱动,也是最核心的领先指标。在市场静下来,追求高质量发展的时候,各方面所面临的约束变得越来越多,此时流动性不再是最重要的考量,取而代之的将是企业经营的本质,即方方面面核心竞争力的考量。这个过程犹如两河之水奔流入海,在上游的时候“黄河西来决昆仑,咆哮万里触龙门”,而在下游的时候“万里长江入海口,九天风云化水流”。只有真正的蛟龙入海,才能在更广袤的大洋中“蛟龙出水势峥嵘,直上云霄万里程”。

市场终将分层,不管是股市还是债市,越早建立相应的投资框架会越适应未来的市场,而有效定价的多层次资本市场才能够使得资源得到更合理的分配,整体的金融秩序回归到“实现资源的有效配置”,而不是简单的博弈和套利。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)