导读:股价为什么会涨?对于基本面研究投资者而言,从长期的维度来看,市场回报最重要的来源是上市企业自身的价值创造。但是在相对短期的维度,或者说在不同的市场阶段,股价上涨背后的驱动因素是什么?高毅资产合伙人、研究总监韩海峰此前在“高毅资产·毅路同行”系列活动中,对这个问题进行了交流分享。

韩海峰以现代金融理论来解释股价的驱动因素:

股价=市盈率*每股收益(P=PE*E)

即股价可以被拆解为盈利和估值两个部分。那么在不同阶段,盈利和估值对于股价的影响究竟孰高孰低?韩海峰分别从盈利周期的驱动因素和估值的驱动因素进行分析。有几个结论分享给大家:

1、在产业生命周期的前半段回报来源比较多是行业的成长,后半段则可能更多是依托于企业的竞争优势,在企业不断获取份额、增强定价权的过程中,获得回报。

2、行业在导入期和成长期的增速是最快的,这个阶段,投资人通常看它的Top Line(企业利润表的第一行,通常是企业的销售收入、营业收入)。

3、当行业跨过成长期,市场的竞争开始加剧,净利润率开始压缩,估值往往出现回落,行业出现分化,我们相对关注企业的Bottom Line(利润表的最后一行,净利润)。

4、估值的波动是驱动市场波动的最重要的一个因素,中国的市场周期和美国市场呈现出了相似的特征:希望期主要涨估值,增长期主要涨盈利,乐观期涨的又是估值。

5、流动性是一个驱动估值波动的重要因素。

6、虽然日本经历了“失去的三十年”,但是日本的企业仍然在持续创造利润;投资者只要买的便宜,回报也并不差。

01

盈利

从历史数据来看,股票回报和企业的盈利增速相吻合,每年回报最好的股票往往就是盈利增速最高的企业。然而,如何寻找和确定盈利增长好的公司?我们需要确认盈利背后的驱动力。

盈利的驱动力一般有两个,一是收入增长,二是利润率的波动。这里提供两个观察角度:一是从产业生命周期的角度出发,看企业的收入增长规律;一个是从经济周期的变化来观察企业的利润率波动。

从产业生命周期的角度来观察与投资

每一个行业都有其生命周期,在生命周期的不同阶段,行业的表现也会有所变化。

渗透率可以作为一个指标来刻画生命周期的不同阶段,根据渗透率,一般将行业的生命周期分为5个阶段,分别是导入期(渗透率10%以下)、成长期(30%)、出清、成熟后期和衰退期。即使是当前的一些成熟行业、“夕阳行业”,也经历过它的成长期。

在不同的阶段,我们关注其盈利的角度也不一样。

从上图我们可以看出,行业在导入期和成长期阶段的增长速度是最快的,也是企业成长的“甜蜜期”,如果在这两个时期我们介入去进行选股,往往可能获得比较不错的回报。这也是过去几年市场总结出的赛道投资的策略。这两个时期,我们通常看它的Top Line(企业利润表的第一行,通常就是企业的销售收入、营业收入)。

而当行业跨过成长期,市场的竞争开始加剧,净利润率开始压缩,估值往往出现回落,行业出现分化;渗透率到顶之后,行业开始减速增长,就变成成熟行业,估值开始向成熟行业回归。但这个阶段不意味着行业没有投资机会,而我们相对关注企业的Bottom Line(利润表的最后一行,净利润)。

以空调行业为例:

2003年到2005年,空调行业渗透率突破了30%-40%,在此过程中,因为技术仍在发展,产能稀缺,行业整体保持了较好的增长,资本市场给行业的估值也快速上升。

但是当渗透率跨过30%(经验值,非绝对数字),市场竞争加剧,利润率开始不断压缩,企业的业绩开始体现出来,估值往往出现回落。如空调行业在2004年-2005年开始价格战,竞争加剧,净利润率从早期的5到6个点,到2005年最低2个点的净利率。

但这并不意味着行业发展到此阶段就不再有投资机会了。反而回头看从2005年至今,空调行业龙头公司也能够提供年化约20%的回报水平。这个回报的来源除了行业的增长外,还有两点:一是市占率的提升。二是利润率的提升。

即行业在经过洗牌之后,留下来的龙头企业反而可以获得更多的市场份额与更好的利润水平。正如上图所示,空调行业从2005年2%左右的净利润率逐步提升,龙头公司可以达到10%~15%的净利润率水平。

由此看到,在产业的不同生命周期阶段,行业表现有所差异,随着产业生命周期的成熟,在生命周期的前半段回报来源比较多是行业的成长,后半段则可能更多是依托于企业的竞争优势,在企业不断获取份额、增强定价权的过程中,获得其回报。

基于经济周期的变化来看利润率变化

盈利驱动另外一个很重要的原因是经济周期的上下波动驱动利润率的变化。

利润率的变化和经济周期的变化相关性很强。我们用PPI(工业品的价格指数)减去CPI(消费品的价格指数)来作为经济周期的代理指标,会发现A股整体的利润率变化和代理指标的变化有较高的相关性。

(注:PPI-CPI,我们可以简单理解为中游生产端价格减去下游消费端价格的差值,如果中间的价格差值越大,说明中游生产端可能的赚钱空间会更大,议价能力也会更高。)

而当前从图形角度来观察,PPI-CPI基本处于一个历史相对底部的区域,如果我们认为未来的周期还是会复制之前的模式,保持不断波动的状态,当前阶段也到了一个不需要特别悲观的地步。

02

估值

估值波动与市场波动

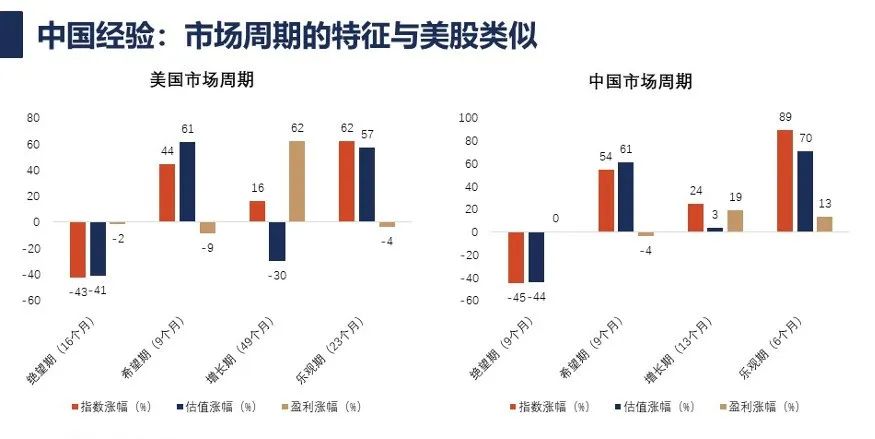

高盛曾做过一个研究,将市场的周期进行拆分,把市场的波动划分为4个阶段,包括:

绝望期,即市场从波峰跌到波谷的过程,是市场表现最差的阶段;

希望期,即市场底部和开始回升的一段;

增长期,即市场上行的中段;

乐观期,即上行的最后一段和顶峰的那一段。

上图中左图是基于美国市场从1973年以来的多轮经济周期所总结出的规律:

在绝望期,整个市场的平均回报为-43%,其最大的负收益来源是估值的波动,反观盈利并没有非常差的表现;

在希望期,市场也并非盈利所驱动,在此期间,盈利还没开始复苏,涨的是估值;

在增长期,也许大家普遍认为这是估值和利润双升的时候,实际并非如此,盈利和估值此时开始出现背离,利润有较好增长,而估值是收缩的;

在乐观期,大家对经济会线性外推,认为未来有更持续的增长,而此时往往涨的是估值。

参考高盛对于美国市场周期的研究,我们对中国的市场周期也进行了划分,发现和美国市场呈现出了相似的特征:希望期主要涨估值,增长期主要涨盈利,乐观期涨的又是估值。

由此看到,估值的波动可能是驱动市场波动的最重要的一个因素,而企业盈利则为股价提供了成长的中枢。

估值的重要驱动因素:流动性

那么,估值背后的驱动因素是什么?对此,有许多不同的观点和解释的角度。其中有不少人认为是盈利的增速驱动了估值的变化,而也有一些宏观策略研究人员认为估值的变化更多是与大的流动性相关,因为最终还是用货币来定价,本质仍属于货币现象。

我们通过对许多代理指标的观察发现,贷款同比的增长和估值的相关度相对较高,也就是说,流动性的确可能就是驱动估值的重要因素。

如何解释这种现象?我们可以理解为市场具有前瞻性,市场是聪明的,会领先于经济的变化,当预见到后面几年经济会增长,就增加流动性;也有一种可能是,在货币宽松的环境和年份中,比如2020年和2015年,估值会抬升,与此同时,经济增长也是由于货币宽松“放水”所带来的效应。所以经济增长和流动性的关系,并非因果关系,而是相关关系。

对于估值,还存在均值回归的特点。从上图可见,目前中长期贷款处在历史底部,正在向上的过程中,对于估值的变化也许我们可以稍微乐观一点,因为信用环境、货币环境支持估值扩张,均值回归。

03

看日本“失去的三十年”

去年以来,市场对于日本的讨论火热,这里也从利润和估值角度,与大家分享我们对日本的市场的几个观察:

即使是“失去了三十年”的日本,企业仍然在持续创造利润。

可能大家会觉得,日本在“失去的三十年”里,整个国家可能没有什么投资机会,日经指数在也1989年创出历史的新高后,一路下跌。

但是我们发现从2010年到2020年这10年,其实日经指数的涨幅还是非常可观的,从10000点上涨到现在的超33000点(截至最新已超40000点)。而即使是“失去了三十年”的日本,它的企业依然也在不断地创造利润。这是第一个观察点。

只要买得便宜,回报也不差

1989年,日本股市出现估值泡沫,当时日本股市整体的估值是70倍,假设在1989年的时候,不是用70倍的估值去投资股票,而是用更便宜的价格,比如现在沪深300的估值是11倍,我们如果用11倍的估值去投资的话,所对应的就不是当年日经的38916点,而是6449点的水平。

而当用一个比较合理或者比较低的估值去投资的时候,所面对的回报空间会截然不同。从图中我们可以看出,如果在1989年,我们用11倍的估值来买入日经指数,即使在日本随后“失去的三十年”的过程中,仍可以获得400%的回报。也许30年4倍的回报看起来并不高,折合为年化收益率大概是5%的回报,但是我们在此仅考虑了指数的走势,没有考虑分红,如果考虑上分红,可能可以实现年化7~8%的回报。拉长时间来看,美股近50年的年化回报也仅在10%左右。

从这个角度看,虽然日本经历了“失去的三十年”,市场回报比美国稍低,但是只要买的便宜,回报也并不差。

(编者注:交流时间在2023年,个别数据或有更新)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)