原标题:出险一次,保费接近翻倍?车主吐槽新能源车险涨价太离谱,有人没出险也涨了!业内:车险定价背后暗藏这些“非车主”因素……

“我去年的车险才4000多元,今年代理人居然给我报价8000元。”近期,爱车即将续保的王先生接到了保险代理人给的报价单,看到报价单上的保费价格,他有些接受不了。“我的车虽然去年出过一次险,但是这价格也涨得有些离谱了吧。”

王先生的案子不是个例,在小红书等社交平台吐槽今年新能源汽车保费上涨的人不在少数。为何新能源车险自主定价系数放宽了,价格却没有延续传统燃油车的走位,达到“让利”的目的呢?

“新能源车的赔付成本太高了,很多车还是一体的车架,但凡出事故就需要全部更换。”有观点认为,新能源车无论是赔付成本还是出险率,均高于传统燃油车,故而险企根据历史经验和赔付数据调整车险定价,也属于正常的商业行为。

王先生是2019年购买的新能源车,此后总共出过三次险,两次在第一年,最近一次在第四年,但是就保费而言,王先生的感受还是比较友好的,过去四年均在3000元~4000元徘徊。

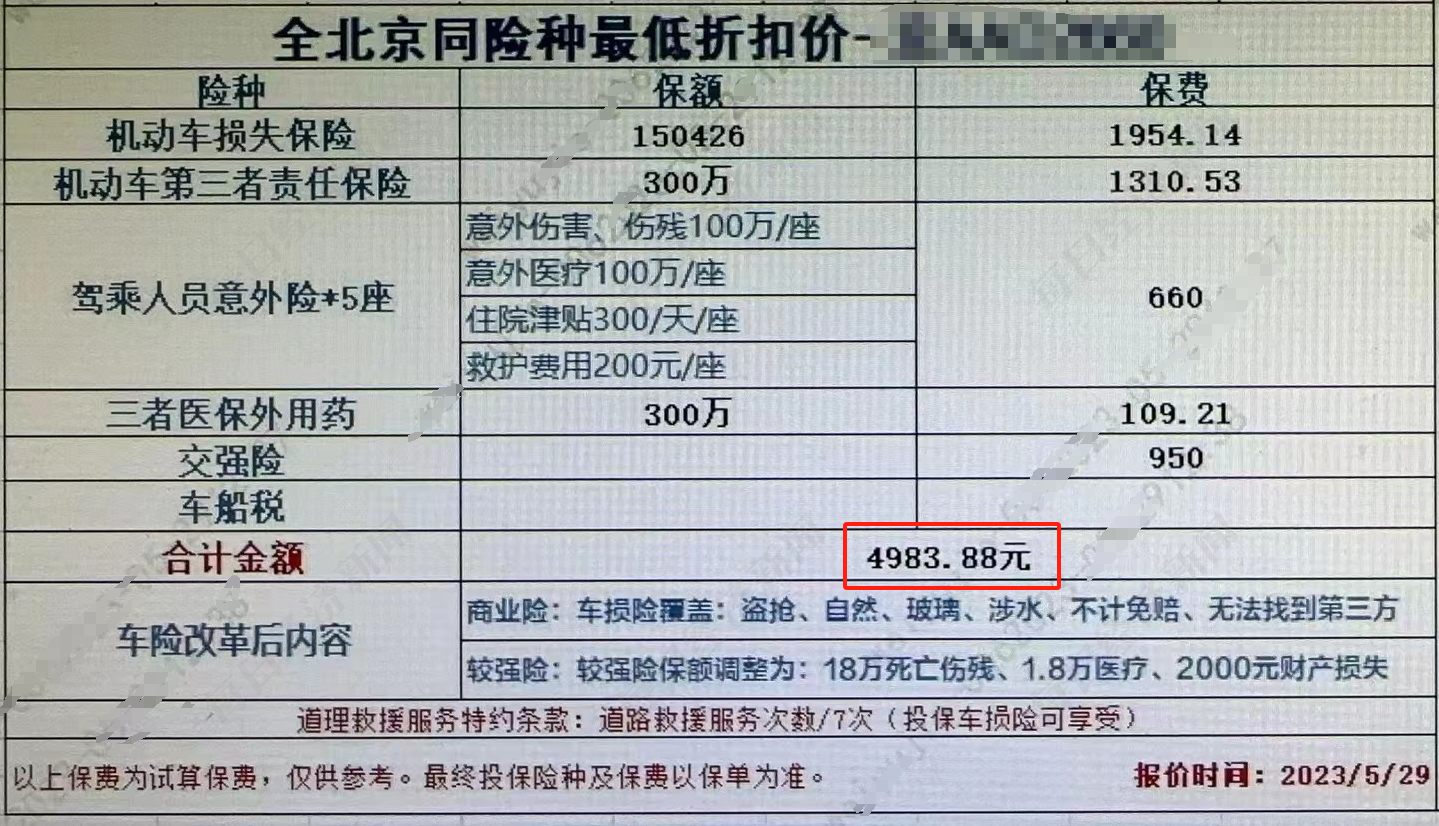

“有时候保单上的保费是4000多元,但是通常会附带一些洗车活动和购物卡,综合下来也就三千多元。”王先生以去年保费为例,保单上给出的是4900元左右,但是最后加上各种优惠,其实最后实付3900元左右。

王先生去年收到的新能源车险报价

王先生去年收到的新能源车险报价过往几年的投保经历,让王先生认为其爱车的保费基本就处于这个水平了,但是最近保司的报价却给了他当头一棒。

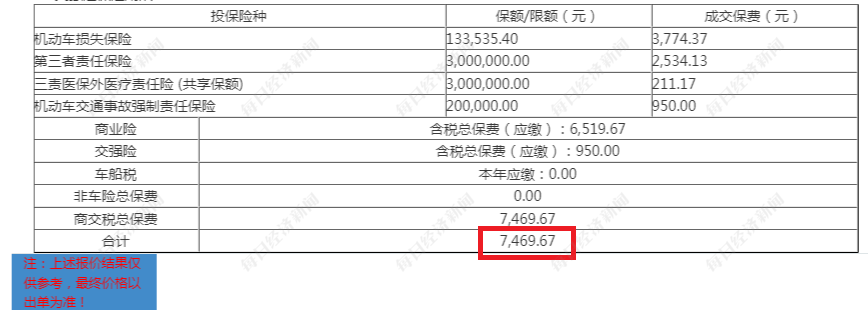

“由于我的车险快到期了,所以之前的保险代理人也开始联系我,给出一些车险的报价,报价一出来就吓了我一跳,有的直接飙到了8000元。”王先生给记者展示了某家保险代理人给出的保单报价,虽然有一些同样会附带洗车、优惠卡等福利,但是算下来也在7500元左右,加上返点,实付7200元左右,较去年翻了接近一倍。

王先生今年收到的新能源车险报价情况

王先生今年收到的新能源车险报价情况这样的价格让王先生感觉难以接受。“虽然我出了一次险,但是也不至于涨这么多吧。我之前也出过险,但是并没有出现大幅度的涨价啊。”

跟王先生有着同样经历的车主不在少数,在小红书和车主社群里,不少车主反映新能源车的保费涨了,只是不同的车上涨幅度不同,而其中,有的车出过险,也有的并未出过险。不过,从各种车主们的反馈来看,若出过险,保费涨幅多在30%~100%之间。

不过,在一片吐槽保费上涨的声音中,也有车主表示:“我的车今年保费下降了。”

而保费下降的车主,普遍提到其车辆没有出过险,并认为出险就是其他车主保费上涨的主要原因。“保险公司续保每个人的情况都不一样,你系统风险高。年龄大小、里程多少、事故次数、违章情况、是否注册顺风车等,这些都会影响评分。”

“难道跟新闻上说的一样,是自主定价系数放开导致的,让好车主的保费更低,让‘不好’的车主保费更高?”王先生抛出了这样的疑问。

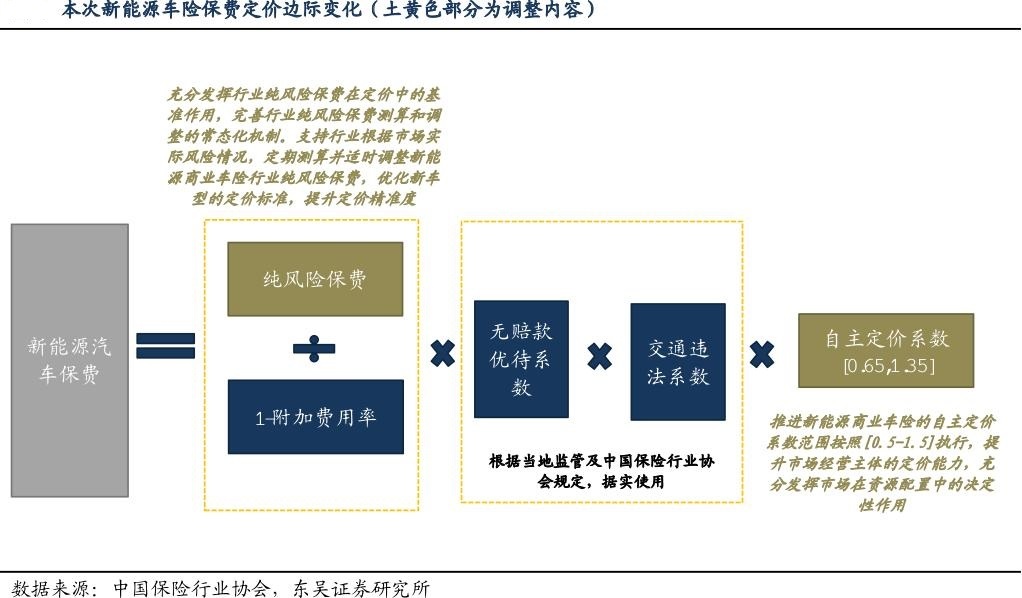

王先生口中的“新闻”就是此前监管向机构下发的《关于推进新能源车险高质量发展有关工作的通知(征求意见稿)》(以下简称《征求意见稿》)。在这份《征求意见稿》中,提出推进新能源商业车险的自主定价系数范围按照0.5至1.5执行,提升保险公司自主定价能力。同时,鼓励行业研究推出“基础+变动”组合保险产品,为兼职运营网约车的新能源车提供更加全面的保险保障。

“目前还没接到监管通知,新能源车自主定价系数仍执行0.65至1.35。”某保司车险业务负责人对记者表示。

那么,为何会有很多车主反映自己的保费涨了呢?据业内人士介绍,影响车险保费的因素主要有3个:一是NCD系数(无赔款优待系数),简单来讲就是出险越少保费越低,反之则越高;二是交通违章系数,违章行为将导致保费上升,不过这仅在个别地区使用;三是自主定价系数,这是保险公司对客户及车辆风险的综合判断。

在自主定价系数中,保司可以加入很多风险测算的维度,比如车主的驾驶习惯、品牌车型负担比等等。

“不同保司对新能源汽车的定价模型不尽相同,但主要都会考虑将品牌、车型、车辆用途、历史出险和赔付情况、维修成本、与驾驶行为有关的一些车主相关信息等作为定价因子。”普华永道中国金融行业管理咨询合伙人周瑾对每经记者表示,如果消费者在投保过程中,触发险企定价模型中的某些因子,就可能影响保费。

为何有一些车主没有出险和违章的记录,保费还会上涨?这背后有没有其他原因?说到这里,就不得不提“品牌车型负担比”这一指标了。这一指标类似市场上的汽车零整比系数,简单说就是把整车拆成各个配件,合计价格和新车售价对比。负担比可以理解为出险后可维修价值和车价的比。

“例如某一些品牌的车维修成本很高,所以保司会将这个品牌的车型保费价格整体调高。”某车险从业人员对记者表示,某品牌的车,由于整体赔付率和赔付成本都很高,所以保司对这一品牌的车型进行整体涨价。

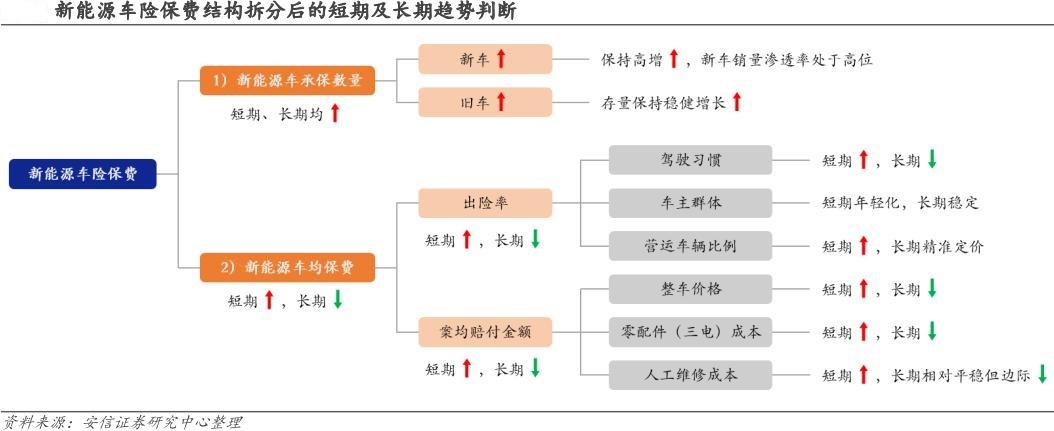

保司为何会如此惧怕赔付率和赔付成本呢?说到底,还是跟当前新能源车险整体基本不盈利有关。

“新能源车险的整综合成本率每年都在攀升,2022年接近盈亏平衡,但那是疫情原因导致的。随着今年私家车出行量的上升,新能源车险业务就开始出现亏损。”某保险中介平台车险业务负责人表示,即便是行业第一梯队的保司,其2023年新能源车业务也是亏损的。

此前,人保财险总裁于泽曾判断,整个行业新能源车险的赔付率大概比燃油车高10个百分点以上。

除却赔付率,赔付成本高也是制约新能源车险盈利的原因之一。而导致赔付较高的原因又有很多,包括新能源车的一体化结构和加装的智能设备使得维修成本高、很多新能源车被用于网约车经营但却按照家用车投保,以及新能源车的车主较燃油车车主普遍年轻化且驾驶经验较少。

“因此,多数险企的新能源车险也处于承保亏损的状态,故而险企根据历史经验和赔付数据调整车险定价,也属于正常的商业行为。”周瑾表示。

《每日经济新闻》记者注意到,“车主喊贵、保司喊亏”的情况是近两年新能源车险市场关注的热点问题。

这个问题究竟有没有解?周瑾认为,随着险企经营新能源车险的经验和数据积累,可能会有更多的因子被纳入到定价模型中去,尤其是如果险企可以和车企共享更多车主驾驶行为有关的数据,譬如在加速、转弯、刹车、变道时的一些个性化的行为习惯,车险保费定价也将会更加精细化。

就当前而言,相关的数据积累显然是不够的,所以在业内看来短时间内保司很难快速解决这一问题。不过,车主却可以从自身做起,尽量不出险或减少出险次数,降低汽车的保费系数。

“首先要遵守交通规则,减少违章次数,从而降低因违章导致的保费上涨;其次要安全驾驶,保持安全的驾驶习惯,如不酒驾、不疲劳驾驶等,减少事故的发生,从而避免因出险而影响NCD系数;三是驾驶习惯,培养良好的驾驶习惯,比如合理使用刹车和加速踏板,避免紧急刹车、加速,这些习惯有助于减少车辆损耗和事故风险。”业内人士建议。

责任编辑:曹睿潼

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)