来源:13个精算师

1.增加2023年4月上市险企保费收入

2.增加2023年4月保险公司分支机构设立情况;增加2023年1季度保险公司基础信息、省分机构、董监高人员;增加2022年财险、再保险审计后偿付能力充足率

3.增加2022年财险五大保险产品经营情况;增加2023年4月万能险产品结算利率至1774条

4.增加最近一周保险公司处罚数据

5.增加最近一周保险公司投连险净值数据

13精利用最新录得数据做的研究报告之220期:

2022年度73家寿险公司流动性风险分析:有两家公司在某些指标上或已不满足监管要求!

先说结论:

1、流动性风险的重要性:

偿二代二期对保险公司流动性风险的监管指标有新的调整。

相比以往年度主要关注预测指标外,本次调整为

既有实际经营指标(净现金流),

也有预测类指标(流动性覆盖率),

还有预测类回溯性指标(经营活动净现金流回溯不利偏差率)。

这三类指标,环环相扣、能够及时预警公司潜在的流动性风险。

2、关于净现金流

《偿付能力监管规则第13号-流动性风险》要求,过去两个会计年度及当年累计的净现金不得连续小于零。

统计发现,近三个年度中净现金流始终为正的公司数量有14家;其中一个年度净现金流为负的公司数量38家;出现两个年度净现金流为负的公司数量有20家;

值得关注的是,合众人寿在过去两个会计年度及当年度净现金流始终为负,或已不满足监管要求。

3、关于净现金流回溯不利偏差率

根据监管要求,保险公司最近两个季度经营活动净现金流回溯不利偏差率不得低于-30%。我们统计了最近两个季度经营活动净现金流回溯不利偏差率小于零的公司。

2022年第四季度经营活动净现金流回溯不利偏差率小于0的公司有7家,其中弘康人寿、国民养老等2家公司的不利偏差率低于-30%。

值得一提的是,这2家公司2023年度第一季度回溯不利偏差率均大于零。

4、关于流动性覆盖率

《偿付能力监管规则第13号-流动性风险》要求基本情景下公司整体流动性覆盖率(LCR1)、压力情景下公司整体流动性覆盖率(LCR2)不低于100%,压力情景下不考虑资产变现情况的流动性覆盖率 (LCR3)不低于50%。

根据监管要求,基本情景和必测压力情景下公司整体流动性覆盖率(LCR3)均可满足要求。

而压力情景下不考虑资产变现情况的流动性覆盖率(LCR3)不低于50%,渤海人寿、合众人寿的该类指标不满足监管要求。

正文:

偿二代二期对保险公司流动性风险的监管指标有新的调整。

相比以往年度主要关注预测指标外,本次调整即有实际经营指标(净现金流)、也有预测类指标(流动性覆盖率),还有预测回溯类指标(经营活动净现金流回溯不利偏差率)。

这三类指标,环环相扣、相互印证。

本次,我们将重点关注2022年度寿险公司的这三类流动性监管指标,看看哪些公司可能不满足监管要求。

1

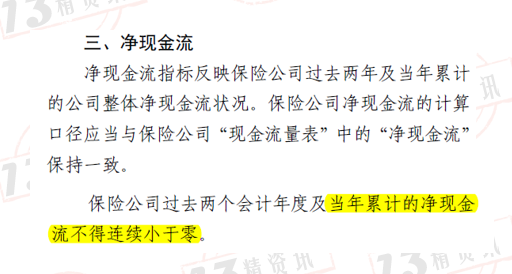

保险公司年度累积净现金流

净现金流指标反映保险公司过去两年及当年累计的公司整体净现金流状况。

其中,保险公司净现金流的计算口径应当与保险公司“现金流量表”中的“净现金流”保持一致。

需要说明的是,由于当前大部分寿险公司已审计的2022年度财报已经公布,对此我们将公布年报公司的2022年度净现金流也调整为审计后指标。

2022年度73家寿险公司产生的净现金流1428亿元,相比2021年底增加了1573%。

通过各家公司明细数据可知,仅中国人寿一家就增加现金流654亿元。

从73家寿险公司净现金流的描述性统计来看,净现金流平均值为19.6亿元,中位数为2.5亿元;

最大值是654亿元(中国人寿),最小值为-55.3亿元(平安养老)。其中净现金为负的公司有20家。

《偿付能力监管规则第13号-流动性风险》要求,过去两个会计年度及当年累计的净现金不得连续小于零。

对此,我们统计了2020年度、2021年度以及2022年度寿险公司净现金流小于零的情况。

统计发现,近三年净现金流始终为正的公司数量有14家;其中一个年度净现金流为负的公司数量38家;出现两个年度净现金流为负的公司数量有20家;

值得关注的是,合众人寿在过去两个会计年度及今年累计净现金流始终为负,或已不满足监管要求。

表1给出了近三年寿险公司净现金流排行榜。

2

保险公司经营活动净现金流回溯不利偏差率

在净现金流的构成中主要包括经营活动产生的净现金流、投资活动产生的净现金流以及筹资活动产生的净现金流。

对于一家业务规模平稳的公司而言,经营活动产生的净现金往往是大于零的,而投资活动产生的净现金流往往是负的(需要不断的投出去),二者使得净现金流规模始终维持在一个“合理范围”。

此外,筹资活动产生的净现金规模相对较小。

经营活动产生的净现金流决定着投资活动净现金流规模。而经营活动产生净现金流的预测涉及诸多外部因素、参数假设等。

因此,公司净现金流预测是最非常复杂的。

《偿付能力监管规则第13号-流动性风险》抓住了现金流预测的“牛鼻子”,要求各家公司披露经营活动净现金流回溯不利偏差率。

2022年度,73家寿险公司经营活动净现金流回溯不利偏差率为125%,这表明行业实际结果要好于预测值。

其中,TOP7+1公司的不利偏差率为83%,而中小型公司的不利偏差率为207%。

这似乎表明,中小型公司由于业务规模较小,预测的谨慎性更高些!

根据监管要求,保险公司最近两个季度经营活动净现金流回溯不利偏差率不得低于-30%。我们统计了最近两个季度经营活动净现金流回溯不利偏差率为负的公司。

2022年第三季度和第四季度没有出现连续均小于0的公司,出现过一次小于0的公司有21家。

在2022年第四季度经营活动净现金流回溯不利偏差率的描述性统计中,回溯的不利偏差率平均值为283%,中位数为75.9%;

华泰人寿回溯的不利偏差率是最高的,高达3186.69%;国民养老回溯不利偏差率是最低的,为-76.7%。

值得关注的是,2022年第四季度经营活动净现金流回溯不利偏差率小于0的公司有7家,其中弘康人寿、国民养老等2家公司的不利偏差率低于-30%。

值得一提的是,这2家公司2023年度第一季度回溯不利偏差率均大于零。

表2给出了2022年第四季度经营活动净现金流回溯不利偏差率。

3

保险公司的流动性覆盖率

流动性覆盖率(LCR)旨在评估保险公司基本情景和压力情景下未来一年内不同期限的流动性水平,包括基本情景和两种压力情景。

保险公司需要计算未来3个月和未来12个月两个期限的流动性覆盖率。

接下来,我们以未来12个月流动性覆盖率为例进行介绍。

在基本情景下,73家寿险公司未来12个月流动性覆盖率平均值为140%,中位数为112%,最大值为454%(中华人寿)、最小值为100.1%(百年人寿)。

根据监管要求,基本情景下公司整体流动性覆盖率(LCR1)不低于100%,目前来看各家公司均满足要求。

在必测压力情景下,73家寿险公司未来12个月流动性覆盖率平均值为234%,中位数为210%,最大值为826%(北京人寿)、最小值为102.3%(百年人寿)。

根据监管要求,必测压力情景下公司整体流动性覆盖率(LCR2)不低于100%,目前来看各家公司均可满足要求。

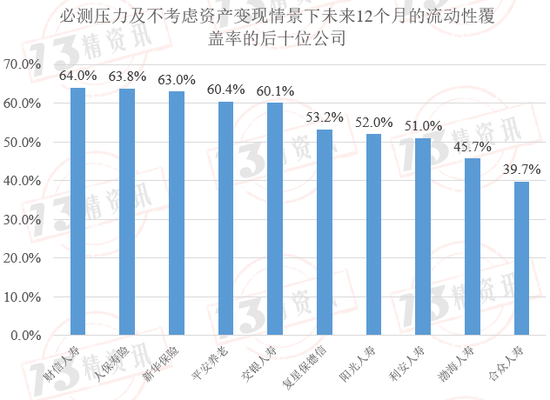

在不考虑资产变现的必测压力情景下,73家寿险公司未来3个月流动性覆盖率平均值为103%,中位数为111%,最大值为302%(海保人寿)、最小值为23%(合众人寿)。

根据监管要求,压力情景下不考虑资产变现情况的流动性覆盖率(LCR3)不低于50%。

渤海人寿、合众人寿的该类指标可能不满足监管要求。

表3给出了2022年度寿险公司未来两个期限的流动性覆盖率。

责任编辑:张文

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)